网友留言:鼎胜新材?

答:鼎胜新材这是一家铝材料粗加工的工业公司。行业永远都处于饱和状态,公司的金融属性并不是很好,但也不是说完全没有机会,因为铝材料的涨跌幅价格很大,所以也会带来公司净利润的大幅波动,所以周期性表现非常明显,如果能在周期的底部买入,那么还是会有很丰厚的收益。

鼎胜新材主营业务为铝板带箔的研发、生产与销售业务,主要产品为空调箔、单零箔、双零箔、铝板带、新能源电池箔等,产品广泛应用于绿色包装、家用、家电、锂电池、交通运输、建筑装饰等多个领域,其实就是铝材料的粗加工企业,没有什么排它性的竞争力。

整个市场对铝箔的需求还是非常大的,所以能使得公司容纳非常大的营业收入,但是由于公司所做的产品仅仅只是对铝材料进行简单的粗加工而已,所以相对来说公司的净利率就特别的低。

从公司的历史表现可以看出,公司大概的净利率,基本上是保持在2.75%左右为主,当然也会碰到铝材料上涨或下跌的周期性表现,所以在2020年的时候,公司出现了小幅亏损,2022年净利率又能翻一倍达到了6.4%。

鼎胜新材的优点就是产能不会没有发生太大的改变,一年的产能大概在190亿元左右,这个是可以很稳定和很高的确定性的,所以在以此的基础上,去找他金融的周期性,就能相对的准确抓到周期机会。在A股里有很多这样的周期性公司的机会。

公司的经营生产是稳定的,那么我们就以190元作为根基,去计算他平均的净利润为2.75%,由此推理在正常的年景公司的净利润为:190*2.75%=5.23亿元。公司在历史的表现当中,平均的市盈率大概在9倍左右。

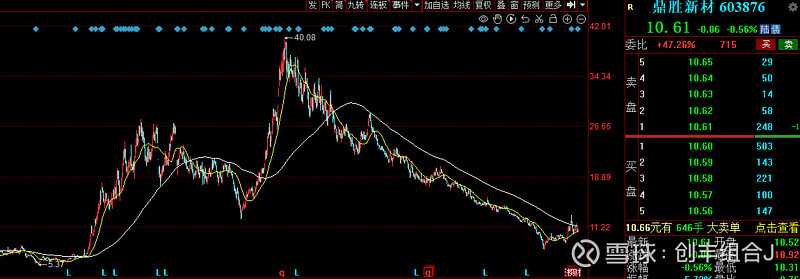

由此我们可以得出公司大致的市值为5.23*9=47亿元为比较合理的市值,公司总股本为8.9亿股,也就是每股47/8.9=5.28元,那目前10.61元,虽然公司有股价是从40元(前复权)回撤至现在的10.61元,回撤了72.5%,但还是算非常的贵的价格。

但也不是说这样的公司不能投资,他的每年生产能力是稳定的,所以我们以这个为根基,进行对周期性的判断,就会赚到他就有涨幅的钱。

1、可以确定的是公司的合理价格是5.28元,所以只要偏离5.28元很低的时候就是一个机会,同时由于公司内在价值能达到2.58元,当公司的净利润出现是负数的时候,而公司的产能没有出现大的变化的情况下,那么第2年就是他爆发的周期性时机了。

2、公司的净利率变化比较大,但是公司的生产产能并没有发生大的变化,所以回到正常价值时,公司未来还是大概只能值47亿元,也就是每股5.28元,这样的公司更多的时候并不具备成长性,股价怎么上去最终还是要怎么下来,引发股价变化更多的是净利率的变化,针对这种情况我们要做到上涨之后要逐步减仓锁定利润,不能等到最高点一次性卖出,回撤回5.28以下那可能是时间的问题了。

鼎胜新材公司本身并不差,但由于是做铝材料的粗加工,所以赚钱能力相对会比较差一点,我们可以抓住他净利率的波动情况来进行相对应的投资,在净利率出现负的时候开始慢慢买入,然后赚扭亏为盈带来的股价变化的利润。

对于当前的股价来说,公司内在价值是5.28元,现在的价格虽然回撤了72.5%,但目前依然属于很贵的范围之内。