网友留言:鼎胜新材

答:鼎盛新材作为材料类公司,产品端终价格变化并不是很大,但是公司原材料是大宗商品,铝的原材料价格对公司的净利润变化影响非常之大,面对这样的一家公司净利润会发生剧烈变化的公司,我们要如何去判定什么时候是贵,什么时候是便宜的,就变得优其重要。

公司基本面:普通工业公司

公司主营业务为铝板带箔的研发、生产与销售业务,主要产品为空调箔、单零箔、双零箔、铝板带、新能源电池箔等,产品广泛应用于绿色包装、家用、家电、锂电池、交通运输、建筑装饰等多个领域。

公司没有什么特别的排他性经营护城河是一家较为普通的工业公司,产品上各家公司也大同小异,基本上以拼价格为主,所以整个行业都是赚着比较薄的利润,行业注重规模所带来的成本效应,主重管理压缩,只要随便腐败或者浪费一点,公司就可能从盈利变成亏损,很注重管理层的管理水平和素质。

这不仅仅是鼎盛新材一家公司所带来的问题,基本上净利率长期低于5%的公司,都面临着这种在经营过程当中对管理非常高要求的问题,公司在任何一项支出,包括员工工资支出都不可以大手大脚,否则公司就很难盈利,控制成本成为主要的长期盈利基石不可动摇,员工的福利也会受到挤压。

我们再去对比一下公司历年的一个净利率和毛利率,让我们可以看出,其实公司长期来说,毛利率只能保持在10%左右,净利率保持在2.75%左右。虽然也有的年份会超过这个或低于这个数值,但在大多数的情况下,最终会回归到这一个数值上下徘徊。

对于基础工业原料来说,公司的产能在得到扩张的情况下面,如果销售没有问题,那么营业收入是可以得到大概率持续保持,所以对于其产能的确认上,是不需要对他的营业收入进行大幅的折算。

如以上我们可以推理公司目前的一年营业额在200亿左右,不需要进行大的折算,按公司回归到正常的净利率2.75%,然后我们就可以折算出公司实际上未来一年的净利润为:200亿*2.75%=5.5亿元。

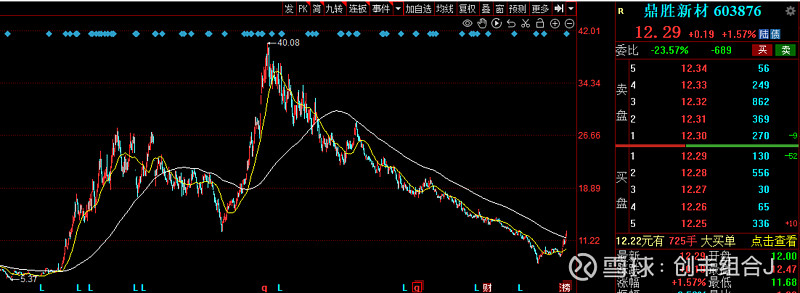

那是2024年4月11日,公司目前的总市值为109亿元,我们按折算出来5.5亿的净利润,进行代入计算,就会得出公司加权后的 PE值为:109*5.5=19.83倍,这和我们在软件上面直接看到的静态PE值7.89倍,动态PE值13.35倍,相差是非常的大的。

对于一家普通工业公司来说,净利率仅为2.75%,而且公司是重资产投入公司,增长速度不存在暴发,业绩的暴发,需要大量的产能和资金投入,否则即使有订单,也无法短期生产出来,对于这样的公司而言,显然超过11倍的 PE值就不合理了。

如果仅仅从股价来说,公司的股价已经从高点40元回撤至今天12.29元,已经回撤了(1-12.29/40)*100%=69.27%,已经是打了骨折再骨折,只剩下3成的价格,但实际上,我们按照加权后的市盈率是19.83倍,其实还是属于很贵的区域。

总的来说,去推算一家公司他便不便宜,主要是看他过往和行业整体的净利率的稳定性,然后再对期业绩的稳定性进行加权值,以此来测算出净利润额会保持在多少,最后再对其进行测算相对应的PE值,我们才能去确定这家公司实际所处的价格的位置。