我在回答粉丝提的问题的时候,收获还是蛮多的,因为有一些公司根本不在我的关注范围之内,也不是我所喜欢的,但是通过去研究这一些我所不喜欢的公司,以及我没有关注的公司,我会得到一些意外的收获。

通过去研究这些我以前没有研究的公司,我不仅仅知道了某一些我没有关注的好公司,更大的收获是通过一些不好的公司去对比我选择的公司,在他们之间产生更多的差异,然后得出了一些投资的感悟,从而来补丁我的投资体系。比如说这一篇文章的感悟也是来自于粉丝提的问题而得到的感悟。这也算是赠人玫瑰,手有余香的收获吧。

出于自己以前犯过的错误,为了进一步优化自己的投资系统,从而进行了很深入的一个研究,最后在统计中发现自己从来没有关注过的一些公司,他们中很多是不具备着任何的价值投资的价值,所以当再有人说在A股不能做价值投资的时候,我就不再去反对他们了,因为这更多的是在于他们选股上能力上面的不足,而不是A股上面不能做价值投资。

当我们在雪球往里面讲价值投资的时候,是行得通的,因为这里面的大部分投资者相对的专业度比较高,对公司的了解程度比较深,所以我们在这里探讨价值投资的时候,更多的是探讨如何做价值投资,而不是价值投资能不能做的问题。

但是我在抖音平台中,很多网友在视频下面的留言的那些公司,我在进行分析的时候才发现,这些公司是真的很难具有价值投资的价值,接下来我们举具体的标的物来进行分析和解说。

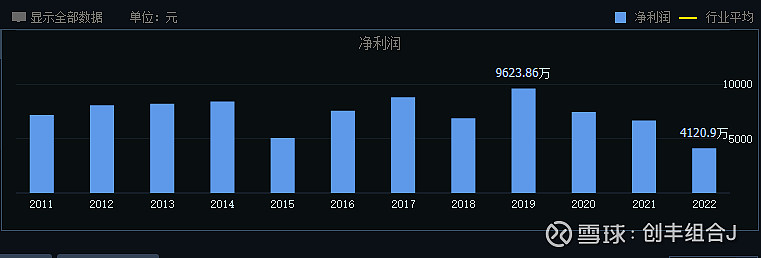

其主要的原因是公司不具成长性,比如网友给我留言的四方精创这家公司,从公司的经营来看四方精创这家公司,也不算是非常差的公司,整体上还是相对比较可以的一家公司,但是大家再看看他从2011年~2022年的净利润。公司的成长上面一直没有办法得到突破。

下图是四方精创公司的股价表现,至2024年4月9日中午收盘价为8.62元,网友给我留言,已经持有6年了,但是依然处于亏损状态,公司的净利一直无法突破,对应的股价表现仅仅只能表现在PE值跟随市场景气度表现而产生的波动,公司内在价值一直没有增长,公司是2015年5月27号上市的,开板的28.84元,成为了永恒的高点。

对这位网友而言,通过自己6年的持仓体验,而且是买了一家并不差的公司,最后收益居然是负的,你怎么去说服人家A股是可以做价值投资的呢?然而这并不是个例,对于很多普通者而言,他们很喜欢买10元以下,总市值在50亿以下的公司。

但是当我做研究的时候却发现,优秀的公司从一上市那一天就很大,至少是中上水平市值,优秀的公司一上市之后很少有低于80亿元的,更少有出现10元以下的单价的公司(公共基础设施和银行除外),我们对市场进行抽样,在150亿元以上的公司进行研究的时候就发现,大部分的公司是具备着做价值投资的价值,他们在6年的时间积累当中,表现都非常的良好,当然这里要注意是大部分不是所有。

所以反思过来,对于价值投资来说,其实在选股的时候最硬的核心是对公司未来业绩成长的选择。而小公司,往往意味着在市场的竞争力可能不足,龙头企业对他有很大的碾压能力,有可能造成小公司在未来的经营中,压力反而越来越大,相反随着市场在充分的竞争当中,市场份额会不断地向龙头企业集中,而头部的企业反而会持续的缓慢增长。

总结来看,价值投资之所以要选择好公司,选择护城河很深的公司,就是为了他的经营可持续性,并且保持竞争的排他性,使得他未来的净利润保持有可持续性的增长,在这样的公司里面持有很长的时间,才有办法兑现价值投资的价值。