看完了康华生物2023年的年报之后。发现一家神一样的公司,现在变得越来越频繁和普通了。唯一可以展望的就是他新开设的几条生产线,管线研研发管线。从数据进行分析,现在还判断不出来,是因为。经济不景气造成的,这种昂贵的产品销售有问题还是公司本身销售有问题?

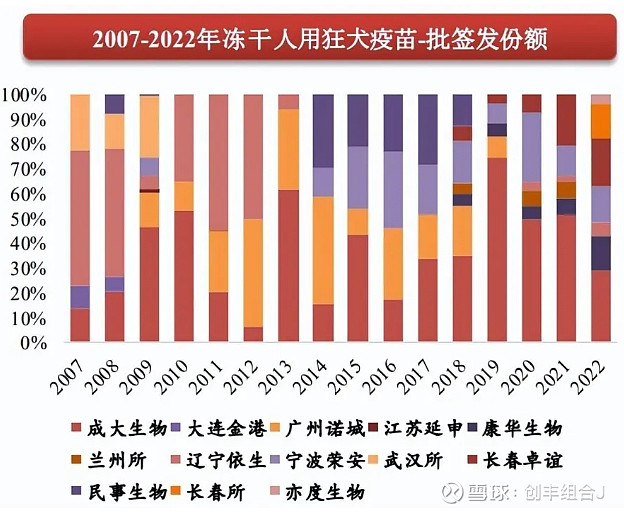

人用狂犬病疫苗市场主要还是以辽宁成大的Vero动物细胞为主,辽宁成大在人用狂犬病疫苗的销售渠道上布的最为密集,销售能力也是最强的,同时它主要的产品Vero动物细胞狂犬病疫苗的价格也比较低,目前优势还是不可替代的。

据弗若斯特沙利文数据,预计到2024年,中国宠物数量将进一步增长至4.46亿只,人用狂犬病疫苗这个赛道还是不错的,总容量可达40亿~50亿元左右,在人二倍体细胞狂犬病疫苗目前是绝对的龙头企业,主要得益于其是中国第一个研发成功人二倍体细胞狂犬病疫苗的公司,但是从2022年和2023年销售情况看,公司的优势正在承载更多的压力。

人用狂犬病疫苗龙头企业辽宁成大的Vero动物细胞狂犬病疫苗5针的价格差不多在400多元,而康华生物的人二倍体细胞狂犬病疫苗要1500元左右,具体的价格会根据在不同的地区会有不同的价格,比如说在上海,北京,广州,那可能会更贵一些,而在比较偏远的区县可能就会更便宜一些。

竞争上现在变得比较激烈,有多家公司进行布局,包括智飞生物,康泰生物,辽宁成大等,其实未来各大疫苗公司都会布局,主要是育苗这个赛道的特殊性。大部分的单款疫苗,市场容量在三五十亿左右,以至于所有的疫苗公司都是多管线,多品类模式进行布局。

康华生物目前高度依赖人二倍体细胞狂犬病疫苗的销售,品类不足,康华生物2023年销售费用增加,但是销售额只是稍微增长一点,公司的净利率下降,生产能力很充足,但是卖不出去,受到对手和市场双向挤压,冻干人用狂犬病疫苗(人二倍体细胞)2023年批签发数量(693.89万支),2022年批签发数量(809.58万支),同比增减-14.29%,

ACYW135群脑膜炎球菌多糖疫苗2023年的批签量为0,比较有亮点的是重组六价诺如病毒疫苗,公司于2024年1月6日与 HilleVax 签署《独家许可协议》,公司授权 HilleVax 在除中国(含港澳台)以外地区对重组六价诺如病毒疫苗及其衍生物进行开发、生产与商业化,交易金额包括首付款1,500 万美元,最高2.555 亿美元的开发里程碑和销售里程碑款项,以及实际年净销售额个位数百分比的特许权使用费。

总的来看,康华生物产品品类还不够多,面对同行竞争压力还是比较大的,考虑到目前15倍PE值,把它当工业股来看,也是值这个钱,风险不是很高,股价还是有较多的上涨空间,但未来高速成长,还是得依赖于其它管线研发的成功,才能重新成为神话。