网友留言:华虹公司

答:华虹公司分AH两地同时上市的公司,公司是国内上市公司中排名第三名的半导体芯片加工企业,能在整个半导体行业内做到IDM全产业链的公司,全中国也就20多家,还是比较少的,稀缺性还是非常明显的。

基本面非常的优秀,经营上未来可期:

1、行业处于暴发式增长的行业。

根据中国海关数据,2023年中国集成电路(IC)进口数量和金额均大幅下降。官方数据显示,2023年中国累计进口集成电路4795亿颗,较2022年下降10.8%;进口金额3494亿美元,下降15.4%。按今天的7.19汇率来算,2023年虽然受到美国出口限制,我们还是花了2.5万亿元人民币来买美国的芯片,平均每颗5.24元人民币。

但我们再来看看我们的芯片出口数据,在出口数据方面,2023年中国累计出口集成电路数量为2678.3亿颗,同比2022年下降1.8%;出口金额9567.7亿人民币,下降5.0%,平均每一颗芯片的价格为3.57元。

这里要注意一个数据差,我们进口是下降了15.4%,而我们出口却只下降了5%,根本原因是在除了美国限制高端芯片向我们出口以外,很大的一部分是我们自己生产的芯片正在国产替代进口,而我们出口上面的下降,是整个行业受疫情三年带来的影响,但要注意的是,我们出口芯片单价也在不断的提升,国内芯片整个行业目前还属于快速增长的行业。

在市场侧,中国对半导体的需求巨大,尤其是在电动汽车、工业智能化、人工智能等应用的推动下,急需制造端发力提升供给能力,而普通芯片现在用处越来越广泛,只要是有电子产品,现在基本都有用到芯片了,未来芯片的应用场景会持续扩大,所以行业在快速的增长。

2、公司的技术门槛高,同时能IDM模式全产业链生产芯片的公司,全中国也就20多家公司,稀缺性凸显。

国内目前芯片最牛的四家公司,中芯国际,闻泰科技,华虹半导体(华虹公司同一家),长江存储(未上市),目前公司是排名上市芯片加工企业全国第三,排名前面两名的是中芯国际和闻泰科技,而从技术水平是排在第二名的,仅次于中芯国际,如果从绝对技术上看,四家公司排列应该是中芯国际,长江存储,华虹半导体,闻泰科技。

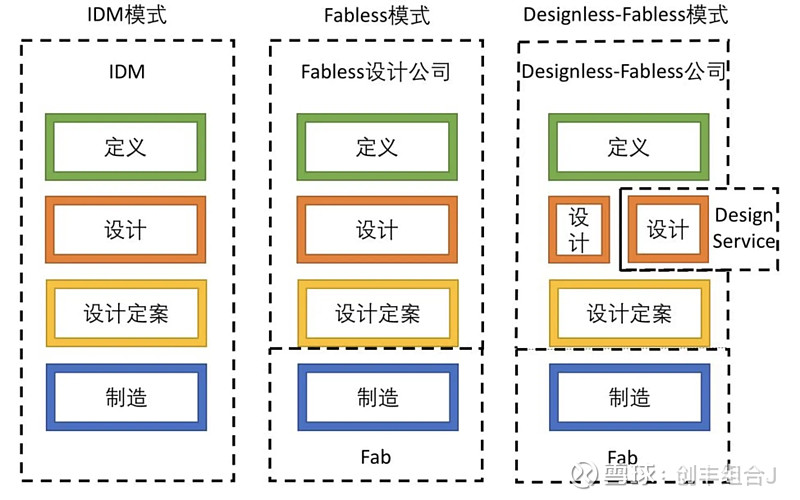

公司目前是芯片制造全产业链公司的IDM模式,核心是芯片制造工艺,能从定义,设计,制造,封装等,整个产业链能一链搞定,只要客户想要什么样的芯片,他就能从头到尾一键搞定。

芯片的加工企业中,从半导体产研机构TrendForce获取的统计数据显示,中国目前已建成的晶圆厂有44家,为别为包括25座12英寸晶圆厂、4座6英寸晶圆厂、15座8英寸晶圆厂及产线,另外还有22家晶圆厂在建,包括15座12英寸晶圆厂、8座8英寸晶圆厂,稀缺性凸显。

3、规模优势,单价低,有规模才能更具有竞争力。

芯片的价格比较低,对规模的要求很高,因为营业收入需要靠巨大的产能来支撑,2023年前三季度,华虹公司的合计晶圆出货量为318.7万片8英寸约当量,占到了同年国内晶圆产能的55%以上,规模上仅次了中芯国际,闻泰科技因为芯片是世安公司生产的,所以规模也很大,但主要在东南亚市场。

高端芯片还是以进口为主,但是普通芯片才是真正的大需求,全球晶圆代工成熟制程(28nm以上)和先进制程(16nm以下)的产能比重将维持在7∶3,而我国的制程大多在12nm,也是算比较高端的产能。

华虹公司的产能上,无锡一期12英寸厂(七厂)产能利用率保持高位运行,预计年底完成94.5K产能建设;无锡二期项目(九厂)于2023年6月30日举行开工仪式,规划月产能8.3万片,工艺节点覆盖65nm到40nm先进特色IC和高端功率器件,应用领域聚焦12英寸车规级工艺制造平台。都是以高端芯片为主。

4、控股股东优势,不缺订单。

公司的控股股东是上海国资委,芯片是国之重器,也是我们国家的安全战略核心领域,作为上海国资委控股的华虹公司,做大做强,不仅是市场的需求,更是出于国家安全考虑的需要,而芯片产业从国际发展情况来看,都是不断的向头部企业集中,那么作为国资控股的华虹公司,未来持续做大做强的想象将是可实现的。

缺点和不足点在于,同股同权的情况下,华虹半导体今天的香港的市场一股才17.48港元,而在A股的华虹公司,一股却要34.49元人民币,相差近一倍多,对于价格上有比较大的担心,对于未来的确定性经营没有大的担心。

总的来看,华虹公司从公司的基本面分析,公司是非常好的一家公司,但至于公司是不是处于合理的价格却比较难以判断。可预期的未来还是比较好的,机会是有的,但风险也不容忽视。