网友留言:驰宏锌锗?

答:这是一个问题多多的央企,在央企改革的号角下,不知道能不能走出向辉煌,重塑价值,从目前的消息面上看,这个改革的路很不好走,但改革的方向已经确定,我觉得机会大于风险,但是由于本身核心资产问题多多,估计这个改革带来的富贵程度也是比较有限。

先说说好公司值得关注的地方吧:

1、公司是国内铅锌行业龙头企业

驰宏锌锗是以铅锌锗产业为主业,主要从事锌、铅、锗系列产品的采选、冶炼、深加工、销售与贸易。锌是消费量仅次于铝、铜的第三大有色金属,是不可再生的稀缺金属资源。驰宏锌锗作为央企控制的子公司矿产资源丰厚,依托自有资源优势,驰宏锌锗目前已在国内的云南、内蒙古及西藏形成了“6座矿山+4座冶炼厂”相辅相成的“矿冶一体化”产业布局。

截止2023年上半年,具有年采选矿石300万吨、矿产铅锌金属产能40万吨、铅锌冶炼产能63万吨、银150吨、金70千克、锗产品含锗60吨,镉、铋、锑等稀贵金属400余吨的综合生产能力,产品包括铅锌精矿、锗精矿、电铅、电锌、金、银及锗系列产品等。

2、公司矿产资源丰厚。

驰宏锌锗在行业的锌铅矿产资源有领先优势,公司拥有铅锌、钼、银等多类金属品种矿山,目前保有铅锌资源量超3200万吨,同时矿产资源较为优质,公司的铅锌矿山整体出矿品位为14.50%,远高于行业7.23%的平均水平,其中主力矿山驰宏会泽矿业品位为28%,彝良驰宏矿石品位为22%,高于国内外在产铅锌矿山的开采品位,且铅锌金属产量占公司铅锌金属产量的80%以上,会泽铅锌矿山同时也是世界品位最高的在产单体矿山。

3、技术水平领先同行。

在铅锌行业中,主要的五个开采,选矿,冶炼的指标中,驰宏锌锗有五个第一,分别是:铅锌出矿品位水平第一,铅选矿回收率水平第一,铅粗炼回收率水平第一,锌选矿回收率水平第一,电锌冶炼总回收率水平第一。

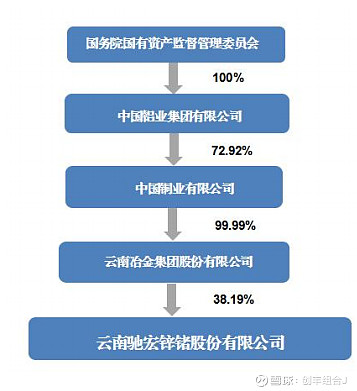

4、央企改革方向确定。

公司是国院务国资委控股的一家央企。

根据央企改革方向,央企将从原来的做大做强(胖而不强,多行业经营),向着做专做强方向进行改革,并提出了央企市值管理要求,从驰宏锌锗目前已发布的公告,可以看出公司已经向着这个方向整合。

根据的驰宏锌锗公告,公司拟以现金人民币约10.9亿元收购青海鸿鑫100%股权,目前已过户完毕,青海鸿鑫的矿产资源丰厚,是一家非常优质的企业,同时公司托管了金鼎锌业、云铜锌业,其中金鼎锌业目前是亚洲最大的锌业企业,托管期限均为5年,托管费用均为100万元/年,委托方中铝集团和中国铜业承诺(这两个公司为上市公司驰宏锌锗关联母集团公司),拟将2029年1月8日后将金鼎锌业、云铜锌业注入到上市公司驰宏锌锗主体中。

我们也说说公司的问题也是多多:

1、核心重大问题:重要子公司云南澜沧铅矿有限公司历史遗留问题。

云南澜沧铅矿有限公司公司的前身云南澜沧铅矿,于1955年1月经国务院批准在澜沧县募乃老厂成立,公司经过57年的建设发展特别是“十一五”期间的发展,已成为滇西南地区最大的一家集采选冶一体的有色金属矿冶企业公司。

云南澜沧铅矿通过开发周边资源,在普洱、版纳、临沧等三地州市的辖区内矿山获得8个采矿权和2个探矿权,现已探明的外部矿山地质保有储量超过百万吨以上,手里有着这样的金饭碗硬是严重亏损的企业,近期2024年1月22日,云南澜沧铅矿有限公司被澜沧拉祜族自治县人民法院列为被执行人,案号为(2024)云0828执180号,执行标的为人民币66.86万元。

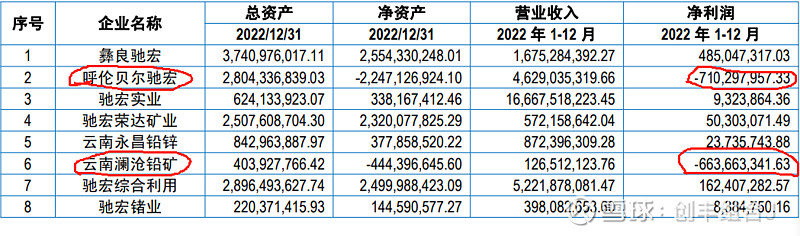

下图为2022年重要子公司的经营情况。

目前已经开始做各种改制,但是老国企的就业改革是很难的,2022年的时候,公司领导层誓师要在2022年扭亏为盈,结果2022年还是亏损6.6亿元,可见冰冻三尺,非一日之寒,这个问题应该短期处理不。

2、公司采矿业是一本万利的生意,但是公司的主营业务中的冶炼行业,那是赚少亏多的产业,未来也会持续这样,这是由于冶炼行业的特性,倒不是公司的自己的问题。

我们来看看公司的重要子公司呼伦贝尔驰宏矿业有限公司情况,呼伦贝尔驰宏矿业有限公司2007年立的项,2009年开始建设,2012年10月开始投产,预计年可实现销售收入超过50亿元,税金4亿元,净利润3亿元,净利润率为(3/50)*100%=6%,提供就业岗位1200个。公司从成立以来持续亏损至2022年,2023年终于勉强扭亏为盈。这选矿和冶炼行业绝对不是什么好生意。

3、管理混乱。

大家来看一个2月7日的公告:《驰宏锌锗关于子公司及相关当事人收到行政处罚决定书的公告》,这家子公司一年能赚5030万元,然后一个罚款4391万元,我的天啦,一年的净利润全罚了,这还是真的比较无语了。

更夸张的是2024年2月6日消息,云南澜沧铅矿有限公司因涉嫌营运货车辆不按照规定参加年审案,被普洱市交通运输局罚款1000元。这都能发生,这管理得有多差劲,大家都只想拿工资,不干事是吗?这充分的暴露出了员工的责任心是多么的让人心寒,反应出了公司管理是多么的难作为(从2022年的誓师会议,可以看出管理层是想作为的,但估计是难作为,老国企人脉太复杂啊),这个混乱我觉得可能还要挺长一段时间的。

当然总体上瑕不掩瑜,也是有好的值得期待的:

1、计提损失开始减少。驰宏锌锗公告预计2023年度实现归属于上市公司股东的净利润约14.8亿元,但愿不要突然变脸,由于公司管理比较混乱,这个我不敢太确定,如果信息准确,与上年同期相比,将增加8亿元净利润,同比增长120.57%,净利润的增长主要是需计提减值准备的资产金额较2022年度大幅下降。

2、金欣矿业2024年可能可以开采了,对净利并表有增厚作用。金欣矿业为公司控股51%子公司,主要有两处核心资产,分别是岔路口钼铅锌多金属矿勘探和岔路口钼铅锌多金属矿外围勘探2个探矿权,已探明的钼金属储量247万吨,是目前全球已探明最大的斑岩型单体钼矿山。

总的来讲,驰宏锌锗是一个很好的央企改革好标的,问题虽然多,但也都在处理,问题即使没有处理,公司总体品质也算是不错,青海鸿鑫将在2024年进行并表,公司整体的价值也是能值250亿元,股价不能说贵,但也没有特别的便宜,不过央企改革的热点是值得期待的,即使没有出现央企改革,公司250亿元的市值,也算是合理。