网友留言:川发龙蟒

答:川发龙蟒是矿产+化工材料双周期的公司,由于川发龙蟒是工业级磷酸一铵龙头企业,其公司的品质是很好的,同时由于它不仅仅是矿产类公司,也是化工材料类公司,矿产行业周期性高,化工材料行业也是高周期性公司,两个周期双叠加之后,股价就出现了超级周期性表现,那我们借此以川发龙蟒为例,分析一下周期股的一些操盘跟踪数据。

公司是一家很优秀的公司:

1、工业级磷酸一铵全球龙头企业。

主要从事工业级磷酸一铵、肥料级磷酸一铵、饲料级磷酸氢钙、复合肥、石膏建材生产及销售业务,工业用磷酸一铵(MAP)是一种很好的阻燃、灭火剂,广泛用于木材、纸张、织物的阻燃,纤维加工和染料工业的分散剂、搪瓷用釉剂、防火涂料的配合剂、干粉灭火剂,此外还可以用作饲料添加剂,医药、印刷工业、食品膨松剂、面团调节剂、酵母养料、酿造发酵助剂和营养强化剂等,应用非常广泛。

川发龙蟒是工业级磷酸一铵(纯度为99%)全球龙头企业,目前拥有德阳、襄阳、攀枝花、马边4个主要生产基地,主要产品工业级磷酸一铵产销量全球第一,能做到这等规模当然主要还是因为国资背背影,公司实际控制人为四川省国资委,背靠大树好乘凉,在国资的大前提下,矿产资源丰富,销售渠道畅通,资本和技术双雄厚。

2、矿产资源丰富。

川发龙蟒作为国内磷化工精细磷酸盐细分领域龙头企业,公司自有磷矿资源丰富,公司拥有磷矿资源储量约1.3亿吨,磷矿产量约83.06万吨,全部为自产自用,公司的

磷矿资源在全球范围内都比较丰富,其原矿石是灰褐色的石头,在全球各地都有,乡村小路时常能见到,但是只有由于原矿石很便宜,所以只有具有一定的规模才具有开采的价值,川发龙蟒作为国营企业,所拥有的矿产都是以大型矿产为主,具备很好的开发成本优势。

3、成长性好,

川发龙蟒目前公司的磷矿产量约83.06万吨,未来天瑞矿业、白竹磷矿达产,绵竹板棚子磷矿的产能将逐步得到释放,设计全部产能释放,公司的产能将达到410万吨,产能的成长性还是非常好的。

同时公司目前已经开始布局德阿、攀枝花等基地磷酸铁(锂)项目建设,目前德阿项目2万吨磷酸铁锂装置已经投料试车,新能源汽车对于磷酸铁的需求未来还将有较长时间的持续性,公司磷酸铁锂的布局带来的增量,将对于公司的成长会有较好的贡献。

周期性表现:

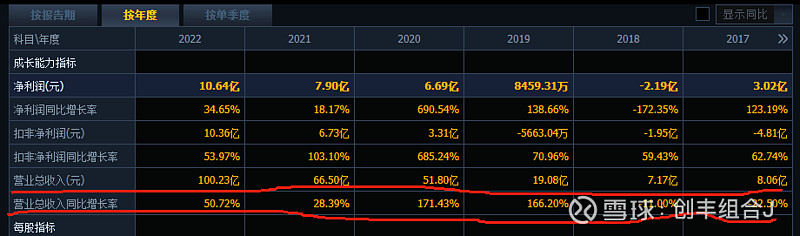

1、业绩的持续增长,是未来超大周期机会的前提保证,公司的营业收入,在2017年的时候是8亿元,至2022年营业收入100.23亿元,增长12倍,至2023年9月30日营业收入为54.49亿元。整个公司的产能处于高速放量当中。

公司的净利润变化之大,主要还是因为公司的产品属于化工材料周期性产品,终端产品价格变化很大,给公司的带来的净利润冲击很大,使得公司整体的净利润率波动幅度过大,造成了净利润额的超级波动。

2、股价和经营的周期性联动

股价短期的波动影响最大的不是公司的营业收入和净利润,中短期影响最大的是资本市场的大盘整体行情,在行情不好的时候,业绩好只能抗跌,市场表现在杀估值,但由于有业绩支撑,在下跌的时候,会有人接盘,这也是为何股灾的时候贵州茅台比较抗跌的原因。

在大盘行情不好的时候,如果业绩也不好,那么就不仅仅是杀估值了,还要杀业绩,也就是说要重估公司内在价值,而内在价值是依赖于业绩的成长性和已知的净利润额,如果大盘行情不好,业绩也不好,就会出现戴维斯双杀,看不到底的那种下跌。

对于川发龙蟒公司,我们对比了大盘和股价,大盘行情好的时候对公司的泡沫承载力有较大的空间,比如2021年6月川发龙蟒,如果大盘行情较差,即使净利润额在上涨,但是公司股价的上涨并没有太过惊人,比如2022年6月川发龙蟒,不过对股价起来较为决定性的影响,最终还是看净利润额。

当公司的净利率达到高峰时期时,基本上公司的股价就达到高峰,随后在净利率出现较大的下跌后,股价开始一路下跌,之后净利率再次反弹之后,股价随之反弹,至2022年9月30日之后,净利率就开始一跌下滑,至2023年9月30日,净利率只剩下6%了,整个过程股价也是跟随着净利率一路下滑。

总的来看,川发龙蟒是一家很优秀的化工材料企业,公司的业绩也在快速的成长当中,公司的股价变化受到公司产品终端价格影响较大,需要时刻关注公司平时的净利率表现,当净利率达到15%以上时,需要注意股价偏高的风险,当净利率跌至6%左右,如果动态PE值在11倍左右,就进入了便宜抗跌状态了。

以上仅为个人观点,不一定正确,仅供参考,不构成任何投资建议。