网友留言:北特科技

答:公司总的品质上比较一般,优点和缺点一样突出,长期投资属性较为一般,想在这样的公司取得收益,不是一件容易的事。

1、公司的优点:产品市场占有率高+客户较为分散。

A、产品市场占有率较高。

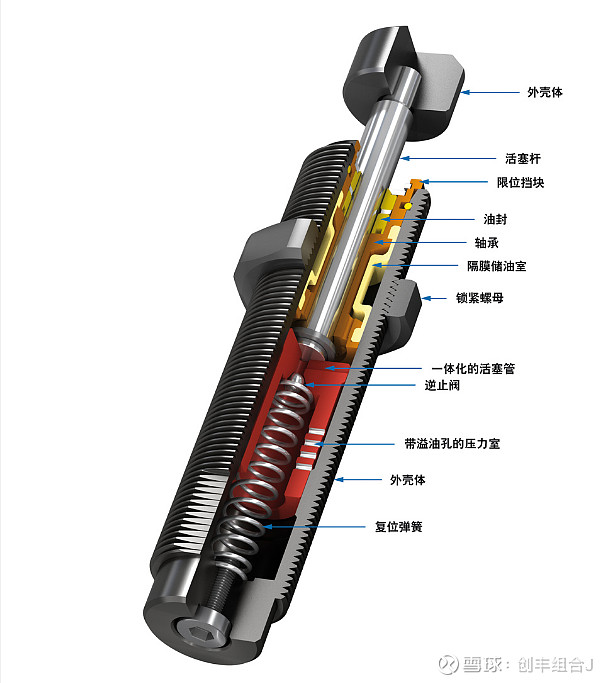

北特科技主要业务包括底盘零部件业务、铝合金轻量化业务、空调压缩机业务三大板块,产品中有两个产品非常有优势,公司在国内转向器齿条以及减震器活塞杆细分行业内绝对领先,连续多年保持细分市场主导地位。

北特科技在内转向器类零部件销售1,210.92万件,其中齿条产品销量占齿条市场份额50%以上;减震器类零部件销售1,923.45万件,占减震器活塞杆市场份额50%以上。

公司在车用空调压缩机产品也是非常有优势的产品,在车用空调压缩机上一直在商用车领域保持领先地位。2023年上半年公司的空调压缩机产品销售59.53万台,其中应用于商用车51.37万台,占商用车市场份额26%以上。

B、客户较为广泛。

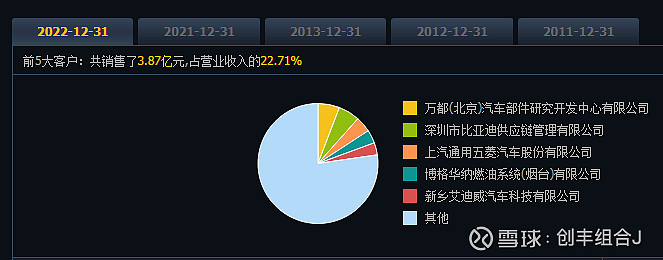

公司的客户多为全球汽车零部件50强企业、有很多国内著名合资车企、国内知名自主品牌车企。前五大客户占公司营业收入的22.71%,远小于其它的汽车配件公司前五大客户的占比,第二大客户是比亚迪,第三大客户是五菱汽车,两个客户都是神一级的公司,但占比上比亚迪仅占公司营业收入的5.77%,五菱汽车4.21%,相对来说客户还是比较分散的。

公司的客户体系还是比较宠大,减震器类产品第一大客户为国内减震器总成龙头万都MANDO,比亚迪、一汽东机工、采埃孚ZF、天纳克、宁江山川、马瑞利、京西重工、凯迩必、日立安斯泰莫、上海曼杰、蒂森克虏伯TKP等。空调压缩机业务,主要客户包括北汽福田、一汽奔腾、中国重汽、上汽通用五菱、长安集团、北汽越野、徐州徐工等知名整车厂。

2、公司的缺点也很明显:低净利率,产品溢价能力差

北特科技公司的产品虽然市场占有率高,但是公司的产品并没有太大的溢价能力,管理成本和销售费用都比较高,使得公司的净利率长期在低位处,2023年9月30日期公司的净利率仅为2.06%,赚钱能力还是算比较差的公司。

3、信息冲击对公司的股价影响远超过基本面,公司的基本面并没有持续向好的表现,但是公司受到华为概念股有影响,出现了股价从9元上涨至13.72元,这个大幅上涨完全是消息面的影响,和业绩没有任何关系。

11月14日,北特科技公告称,公司不是华为的直接供应商,仅为二级供应商,与华为无任何接触,与华为没有直接业务往来。公司通过一级供应商间接向华为问界系列车型配套供应转向器齿条、齿轮,减振器活塞杆等产品,2023年1-6月实现收入20.46万元,占公司主营业务收入的比例为0.02%,占比极小,对公司业绩没有重大影响。

公司已经非常明确的说明了,公司对华为汽车和赛力斯汽车的供应对公司的业绩影响是非常的小,但这个公告一点也不影响公司的股价继续上涨,股价在公告后12.02元开盘,但是接下来再创新高,现在是13.72元。

总的来看,北特科技公司的经营面还是比较一般,公司赚钱能力比较差,长期持有的风险过高,短期上不受基本面的影响,可通过技术面进行操作。

反思一:公司的股票短期涨跌与基本面无关,受消息面和资金面影响较大,所以在投资前,要先审视自己是做价值投资,还是要做短线投资,两种投资逻辑大不相同。

反思二:长期投资需要好的基本面,承受持续下跌的痛苦,最终通过耐力取得超大金额的收益,这是全球通用最容易取得成功的方法,而短线投资,需要关心信息热度在哪个方向,并且要找小公司,这样资金容易把股价抬上去,赚了钱要快速减仓锁定部分利润,如果连续回撤就要止盈或止损,不要一直期待热下去。

反思三:我们的性格上不适合于做短线投资,那就不能去羡慕别人通过炒作赚到的钱,我们要想办法优化自己在价值投资的方法上,要在如何建仓建在底部上优化,要在如何在价值投资中保持耐心上优化,要在如何持仓到泡沫出现后怎么减仓上优化。

反思四:不要轻易去否则技术和炒热点,炒消息等方法,市场是包容的,道理是赢家讲的,谁赢了谁就有话语权,不用与别人争对错,价值投资仅仅只是我们的选择,并不是市场唯一的选择,要去多包括有不同投资方法,包容不同意见,也包容反对我们的人,但最重要的是,包容他们的同时,也要求同存异,坚持做自己,才能最终取得属于自己的财富。