网友留言:泰晶科技

答:公司经营的稳定性还是比较好的,但电子原器件的周期性较高,价格变动比较大,对于公司净利润的波动影响会比较大,要注意该公司的周期性表现所带来的风险和机会。

1、从定性上分析,公司生产趋于较为稳健,突破性增长,有一定的困难。

泰晶科技的主营业务是做有源晶体振荡器和无源晶体谐振器,这是一个通用电子原器件,产品使用比较广泛,但是该产品的单价比较低,所以总的营业收入还是比较有限,公司目前是石英晶体谐振器细分领域龙头企业,但在整个电子产业里面,还是算一家很小的公司。

电子原器件是电子工业的基础材料,虽然用量每年都在快速的扩张,但是电子原器件整个行业细分出来的产品却也千百万种,所以对于有源晶体振荡器和无源晶体谐振器,目前公司10亿元的年营业额也是算比较大的公司了,随着电子产业涉入各个领域,未来缓慢的成长是肯定的,但细小领域细分产品的增长,还是要具体区分。

泰晶科技的晶振器件处于红海市场,市场饱和度很高,需求虽然还会持续增长,但增速不会很快,对于泰晶科技而言,快速成长的空间比较有限,但还是有稳健增长的空间,用稳健缓慢的增长来形容比较贴切。

泰晶科技主要的对手大多都是以日本、美国,以及我们的台湾省为主,相对高端的产品占有率他们会比较高,对我们技术上的提升提出了一定的挑战,未来持续的替代还是有空间,但肯定不会那么的快。公司成长上,可能更多的还要依赖于新品类的增加,业绩上才会有较好的成长。

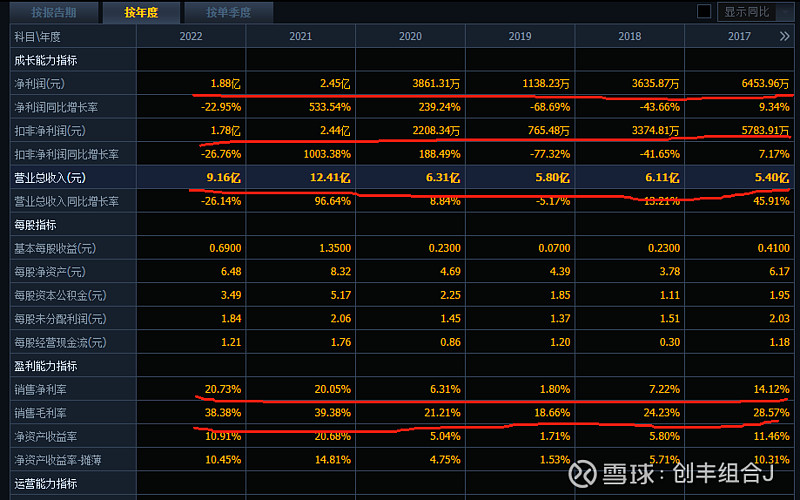

2、从定量上分析,公司的生产规模还是比较稳中有升,但是产品价格变化太大,对公司的净利率冲击较大。

从公司的营业收入来看,公司从2017年的5.4亿元,稳定性还是很好的,在产能扩产之前,生产的稳定性一下处于较为饱和的状态,保持了4年的6亿元左营业收入,但是公司的净利润并不稳定,这主要还是因为公司产品的价格波动比较大。

电子无器件的价格波动对于公司的毛利率的冲击达到近一倍变化,比如2019年毛利率为18.66%,而2021年时公司的毛利率达到了39.38%,对于净利率的变化影响更大,2019年的净利率为1.8%,而2021年的净利率达到了20.05%,相差十来倍,这使得公司的业绩出现很大的周期性表现,好赚的时候,不努力都看到效益,不好赚的时候,那是怎么努力都赚不到什么钱。

当价格下跌的时候,公司的产品虽然在价格上进行降件,但是公司的销售难度依然还是很高,在毛利率和净利率较高的年份里,公司的存货周转天数在152天左右,而如果不好卖的年份,比如2019年就上升至260天的,说明即使是降价了,产品依然还是不太好卖。

总的来看,公司的生产上相对比较稳定,但是在销售上受到了周期性影响特别的大,对于公司盈利的影响也非常的大,要特别注意其周期性,从投资的角度上看,对于有着超高周期性的行业和公司,更多的时候,就不能简单的看公司的好与坏,要去评定泰晶科技目前行业目体是属于哪个阶段更为重要。