网友留言:陕鼓动力

答:陕鼓动力经营是非常的优秀,是国内空气压缩机龙头企业,同时公司还会建造下游的工厂,包括直接为客户提供交钥匙工程,但是股价并没有和自己的经营稳定性相匹配,而是大幅的波动,主要是因为产品对于普通投资者来说相当不容易理解,关注的人偏少,也就产生了较大的波动幅度。

先来看一下他的产品,主要产品有轴流压缩机、能量回收透平装置(TRT)、离心压缩机、离心鼓风机、通风机共五大类80个系列近2000个品种规格,主要应用于空分、冶金、石化、电力,我读完这一段文字后,还得挨个的去查找材料弄清楚产品的功能,用在哪里等,花了很大时间去理解产品,我想普通投资者可能不一定原意花这些时间去了解。

在经营上公司无疑是优秀的。陕鼓动力是国内空气压缩机龙头,目前陕鼓动力已经向客户提供240余台套空分压缩机组,在国产化空分压缩机市场占有率达82%以上。公司透平技术国内领先,硝酸尾气透平机组已有200余台业绩,达到95%以上市场占有率;高炉余压能量回收透平机组(TRT)目前达到1600余台业绩,市场占有率超过90%。

公司的优秀在财务报表上体现出了非常的稳定,这种稳定而优秀的财务数据,只要放在一个产品容易理解的公司上,定然是一个大牛股。

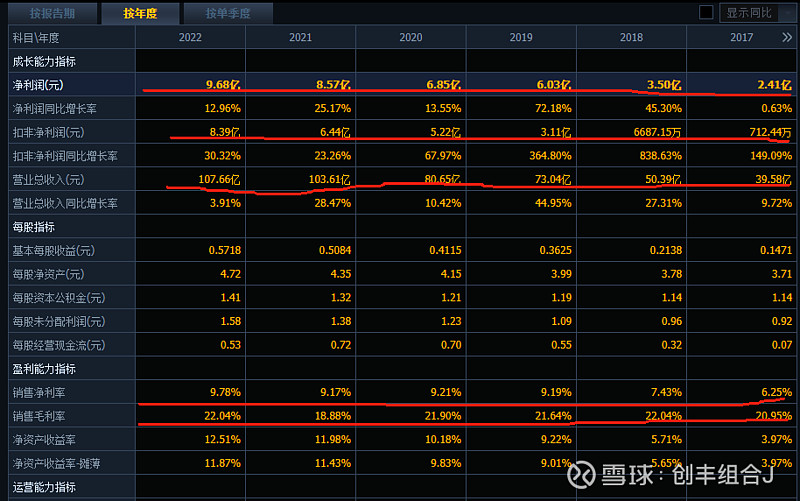

我们以近六年的财务数据为例,公司从2017年的2.41亿元净利润稳定增长至2022年的9.68亿元,至2023年前三季度达到7.26亿元,2023年全年与2022年基本能持平。营业收入上整体上也从2017年稳步的上升,毛利率一直保持着21%小幅波动,净利率稳定在9%左右,如果不看股票曲线,大概率会推测是一个慢牛上涨的曲线,不过真实的曲线与业绩并不一致。

下图是从2017年至今日K线,稳定的净利润增长,结果却是超大幅度的股价波动,同样拥有这种稳定数据的长江电力曲线就非常的平滑。这也给我们一个反思:尽量投资大家容易理解的公司,这样众人拾柴火焰高,价格不容易出现超跌,同时在上涨中还可以超涨,承载得起更久的高估值泡沫,比如白酒常年累月都比较贵就是这个道理。

总的来看,陕鼓动力经营上的优秀是无可置疑的,但是股价上挺吃亏的,公司长期没有得到高估值过,最高承载的PE值为30倍左右,大部分的时候承载的估值在14倍PE值徘徊,偶尔一次大行情,由于产品认知度不高,也没有出现超级泡沫行情,投资收益相对比较有限。

在安全性上,由于陕鼓动力的业绩和稳定性和可持续性都很好,而投资者对它认知度也较低,常会出现超跌,所以在超跌的时候安全性会很有保障,不会出现公司破产或者经营的黑天鹅事件。