网友留言:明泰铝业

答:明泰铝业的整体业绩还是很的优秀,但这个优秀是借用资本的力量,不是自身的能力发展起来的。

公司2011年9月19日上市以来,借助了资本的力量逐步扩张成为了行业龙头企业,在规模上非常依赖于资本市场,而不是靠自身的能力去发展,公司上市以来一共向市场隔了30.95亿元,向市场累积派现9.92亿元,规模的扩大,带来了股价的大牛行情,但实际公司长期以来的ROE表现处于中位数,不能说很差,但也不能说很优秀

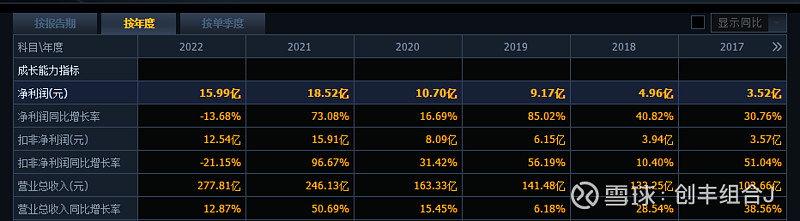

我们来看一下他的业绩数据,从从2017年公司的营业收入为103.66亿元,至2022年已经增长至277.81亿元,复合增长率保持了18%左右,公司的净利润受到铝锭原材料的影响,出现在一些波动,整体上还是较为稳定,2023年半年报公司净利率为8亿元,处于中位数水平,产能上是不能有什么大的期望,2023年上半年净利率6.35%,和同期相比算比较高位处,所以全年净利的期望值,可能也是趋于稳定。

为何产能上不能有什么大的期待,因为从它的财力报表中,我们已经感受到了它的产能张力,公司2022年年营业收入达277亿元,2023年6月30日存货周转天数为80天,全年存货周周率大致为4.56次,按277亿/4.56次=60.74亿元,也就是时时安全存货应当是60.74亿元,不过我们从资产负债表中看到,公司2023年6月30日的存货仅为42亿元,显然公司产销比近100%,而且客户的下完订单后,还要稍等片刻。

公司除上业绩上的稳定性较好,公司的在负债管理上也做得不错,公司2023年的半年的净利润8亿元,公司有息借款在12.36亿元,不仅手中现金存款加可出售的金融资产合计达37.28亿元,同时公司季度流水在60亿左右,目前的现金流还是比较充裕,压力不大。

在资本市场的估值上,由于公司是重资产类的公司,固定资产因为需要折旧以及维修的损耗,市场对于重资产的公司估值一般不会给特别高,目前公司固定资产达50.86亿元,在建工程5.76亿元,但从公司的估值业说,公司目前的所有者权益为131.3亿元,市值为147亿元,虽然不能说便宜,但也不是很贵。

你有想要了解的公司吗,欢迎给我们点赞留言。