2021年12月20日 周一 第426篇

对于中国中免的股票虽然现在不受市场的待见,但是这并不影响公司每天日记斗金的收入,而投资我们一直以为就是买公司,如果公司未来的业绩是持续增长的,那么未来的股价也会是持续增长的,只是公司赚钱需要一点时间才能在股价上兑现,不能像金融人的想法,今天觉得他不错,于是明天就公司价值增长10%,其它公司的内在价值的变化是一条很缓慢上升的稳定的曲线,但股价并不会时时和公司的内在价值是一致的。

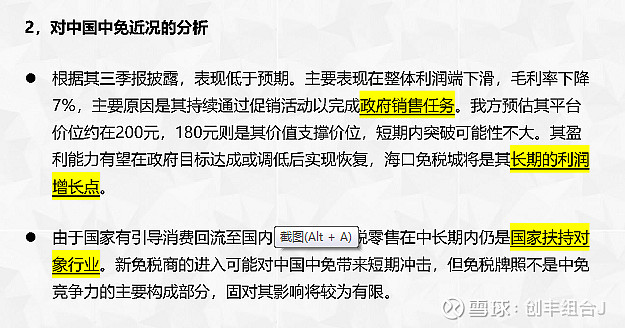

我们在2021年11月份时,某个券商的内部会议材料上看到关于中国中免,他们认为“根据三季报披露,表现低于预期,主要表现在整体利润端下滑,毛利率下降7%,主要原因是其持续通过促销活动以完成政府销售任务,我方预估其平台价位会在200元,180元则是其价值支撑价位,短期内突破可能性不大,其盈利能力有望在政府目标达成或调低后实现恢复,海口免税城将是其长期的利润增长点”。

“由于国家有引导消费回流内需政策,免税零售在长期内仍是国家扶持对象行业,新免税商的进入可能对中国中免带来短期冲击,但免税牌照不是中免竞争力的主要构成部分,固对其影响将较有有限”。

在我的投资中,我向来定量分析只占我分析的20%,定性投资才是我做投资的关键所在,占我投资分析中的80%,我个人的观点始终认为,定量分析能帮我筛除出去哪些公司不是好的公司,但是不能确定哪家公司是一家好公司,而定性分析可以帮我找出哪家公司是好公司,不过定性分析是极难的,因为定性没有一个标准,公说公有理,婆说婆有理,谁的口才雄辩谁就有理。

就像《反脆弱》这本书中对医学的见解,其中有1/3是有道理的,而有2/3是有毒的,如果不是博览群书,有自己独立的思考能力,看了可能就会弊大于利,因为作者口才雄辩,而且很敢说,相对于有实际操作能力,却不善于表达的医生来说,作家说的更有道理,但我还是能很清醒的知道,如果我想要咨询关于健康的事情,我肯定不会去找一个作家来问,我会去找医生。

基于我自己2年多来对中国中免的跟进,我完全不同意这个券商的意见,中国中免在三个季度大做促销,使得毛利率下降7%,这对金融人来说是一个灾难的问题,觉得这个公司不行了,于是股价进一步持续下跌,不过我正好持相反的态度,而且我不仅仅只是态度上反对,我在行动上更是在219时大举XX。

对于中国中免而言,现在做促销,虽然牺牲了短期的利润,但我很赞赏管理层的这个做法,而且我很期待管理层一直做促销,把促销做成常态化,让更多的人体验到离岛免税,增加更多的会员数量,产生一定的消费习惯,产生消费粘性,不断的复购,从而建立长期的护城河,服务业就是要提供超级优惠,而且是永远优惠,才会有更长远的未来,不能为了金融人的喜好,见一个客户杀一个客户,那样公司就没有未来了。

在写亚马逊贝佐斯的《一网打尽》这本书里,也有现在中国中免相似的这一段记录,当时的亚马逊只想着为客户提供更丰富,更为优惠的商品,在每一个客户身上赚少许的一点点,让更多的人习惯性在亚马逊复购,从而未来赚取客户总利润是无止尽的,基于这个理念,亚马逊总是赚得太少,实在难于符合华尔街的预想,证券分析师们一再的下调对亚马逊的评级,不断给出卖出评级,但是贝佐斯这种牺牲短期利益,创造更多的客户,也创造更多的复购订单的做法,在之后连续五年都使得公司业绩保持了35%以上的增长率,股价一而再再而三的创出新高,让华尔街那些分析师颜面扫地。

对于中国中免公司如果从短期财务数据的变化上,确实是利空,但如果用这种短期的眼光看公司,永远也不会经营好一家公司,我们换位思考一下,如果我们是中国中免100%股权的股东,我们是否愿意牺牲短期的利益,来不断的做促销,使得公司有更多的会员,未来有更多的复购率?我们应当把眼光放远一点,我们要看到公司管理层在做什么,而不是只是关心股价的波动,而且持续的下跌,也给了我们以更为优惠的价格买到这样有长远未来的公司,这不是很好吗?

海南离岛免税于2020年7月才开始实现人均10万的大额度调整,离岛免税政策落地至今才执行一年多,海南的免税港建设怎么会像金融人想的那样,政策一落地,然后明天就实现目标呢?这中间的执行是需要很漫长的开发的过程,而增长是整整一代人的福利,有如深圳的开发,并不是伟大的邓小平同志画一个圈,第二天深圳开发就结束了,深圳从八十年代开始开发至今已经四十年,现在依然方兴未艾,那些像金融人那样,在很短的时间内离开深圳的人,现在发展可远没有当时脚踏实地的呆在深圳发展的人有成就。

海南的发展是持续的,但是也是缓慢的,而对于长期来说是巨大的,免税这个概念在海南离岛免税之前,几乎是海外购物的代名词,在2020年7月份之前,我们看到的数据是,以前去海南的人只有30%的人会去免税购物,而且偏向于较高消费层次,同时额度也不够用,而自从2020年7月份之后,数据上显示去海南旅游的人并没有大幅的增长,但是去免税店购物的人占比在不断的上升,至2021年2月份的春节上升至75%以上,渗透率在大幅的提升。

这些可喜的成绩还只是开始,并不会马上就得到快速的兑现效应,还需要这些老会员二次三次甚至更多次的复购后才会产生真正的粘性,现在是真正在努力开疆拓土的时候,这些粘性一旦产生之后,很可能就把客户向在线会员购转换,对于中国中免这样国营企业的背书,至少他的产品品质是可以得到保证的,在线的转换比纯电商平台要容易一些。

我们自己实验过,中国中免CDF会员购APP很好用,虽然中国中免CDF会员购的产品会比离岛免税品要少一些,属于跨境电商,购买时需要使用实名,每个人每次都可以购买5000元,每年总额不超过2万元,产品也很便宜,同时会员内的积会是通用的,免税品的积会和电子商务的积分可以互用兑换成钱来使用,这样更加优惠,主要是中国中免是央企,对商品的质量保证上我可以很放心。

上图就是我为爸爸买的飞利浦的剃须刀,我自己的也买一把,顺带买了我平时用的碧欧泉洗面奶,对比一下价格,因为是做促销买的,和去免税店的价格差不多,很合算,这样我以后也会在中国中免CDF会员购上消费,而不用飞到海南岛去消费,这样的消费是长期的,没有特别的情况下,我就会一直使用它的APP下单,那带给它的总收益,肯定是会比不做促销赚得多。

对于中国中免毛利率下降,我并没觉得有什么问题,我不是做在办公室里看材料做研究的人,我们总是去现场,去市场一线去了解,我们以经营者的心态去看待一个问题,我们对于管理层所付出的努力,更多的是赞同,而不是觉得要不断的创造更高的毛利率,某券商这种杀鸡取卵的短视意见,我们是不能接受的。

以上仅为个人观点,不一定正确,仅供参考,不构成任何投资建议。

每日阅读:《随机漫步的傻瓜》阅完