两家以“一卡通”为基础的上市公司新开普和正元智慧最近陆续发布了2021 年度年报。趁假期将两份年报对比阅读,和业内朋友做了简单的交流,发现了一些有趣的现象,总结成文,与行业内朋友们交流。

1.市值情况

新开普2012 年创业版上市, 2022 年 5 月 2 日市场42 亿;正元元智慧 2018 年创业版上市,2022年 5 月 2 日市值 26 亿。

2.增长力

新开普收入利润情况如下表:

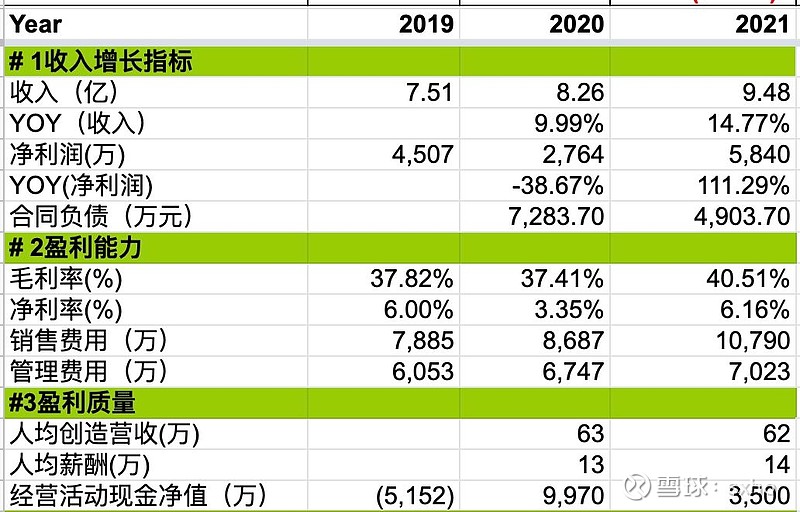

正元收入利润情况如下表:

两个业务基本类似、客户群体重叠,销售收入规模也类似,财务数据差距如此明显,不禁让人疑惑。

- 销售费用新开普是正元的 2-3 倍,很奇怪,值得研究;不知道两者为什么差异这么大;

- 毛利率的差异犹如两个不同行业,不太能理解;如果新开普是正常的,那正元就是非正常的,反之亦然;

- 两者增长都非常乏力,只能说明高校市场容量有限;需要开拓新领域;

- 两者的获利能力也很一般,利润几乎没增长,盈利质量也一般,正元经营活动产生的现金净值才千万级别,和新开普差一个数量级,这也非常奇怪,正元现金流应该是非常紧张的。

- 合同负债是 2018 年会计准则要求披露的,相当于在手还未执行的订单,两者差不多;

- 人均创造营收数据感觉有点低,两者披露的员工数量应该包括子公司的员工。(腾讯人均创造营收139 万、阿里巴巴人均创造营收87.6 万,百度人均创造营收45.5 万(数据来源:2016 年年报))

- 人均薪酬这个信息很有意思,供从业者参考。

3.研发投入

新开普的研发情况如下表:

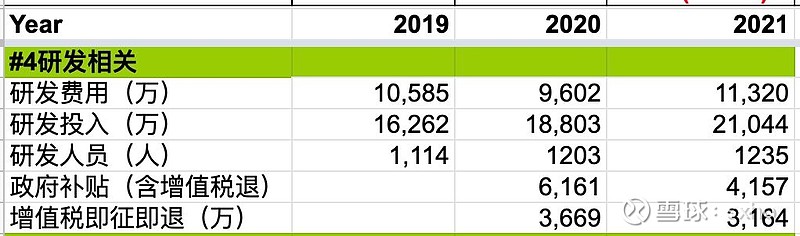

正元的研发情况如下表:

- 这里的研发投入估计就是软硬件开发人员的工资和研发相关的设备投入。

- 新开普将研发人员的工资和研发设备的投入做了区分,这是比较合理的。

- 正元报表披露的研发投入和研发费用是相同的,这感觉不太专业。正元的研发人员大概是新开普的一半,研发费用应该在5000 万左右。

- 退税额基本表明了软件产品的销售额大概在 2-3 个亿之间,退税比例大概在 10%左右。

- 我觉得用“开发”来代替“研发”比较合适

4. 应收款情况

面向大客户销售应收款情况是大家最关心的。

新开普应收款占比和周转情况如下:

正元应收款占比和周转情况如下:

- 两者数据基本一致,应收款多且回款周期在半年左右。

5. 资产质量

新开普资产质量:

正元资产质量:

- 净资产收益率 (ROE) 是非常重要的指标。它表达的是净资产赚钱的能力,正元的净资产收益率居然没超过 4%,那投资你干嘛,存银行都比你好。巴菲特的选股标准之一是 ROE 不能低于 15%。

- 从资产负债率来看,正元好像就靠负债在支撑着一样,前几年刚 IPO,后来又发了可转债,现金流应该很紧张。

结论:

1. 从投资的角度这两个公司不是好标的,几乎没有成长性。

2. 两个公司业务模式、产品、客户几乎相同,但几个核心指标差异很大,值得细品。

3. 从报表看,高校业务收入占比在 70%以上。

4. 在这个行业奋斗的兄弟姐妹们,要模式和产品创新,开辟新领域才能走出市场小、成长率低的泥潭。