2022年是我从股票投资转到基金投资的第一年,就遇上了难度系数五颗星的行情。我自己经历过的熊市一共有三次:2015-2016年、2018年、2022年,如果按照指数跌幅来看,2022年的指数跌幅是三次里面最小的,但如果从市场的复杂程度来看,我认为2022年是最为复杂的一年。

从后视镜角度,2015年的核心问题是杠杆牛的崩塌、2018年的核心问题是去杠杆和中美贸易战,而2022年是各种问题层出不穷、黑天鹅满天飞:疫情、地产、俄乌、美联储加息、还有穿插其中的中美关系、以及湾湾。2022年不只是股票跌,而是各种大类资产轮番下跌:贯穿全年的股票和房地产、下半年的大宗商品、四季度的债券,所以即使对于大类资产配置来说,2022年也是非常难的一年。

总的来说我还是很庆幸自己从股票转到了基金,今年整体亏损不到4%,这个成绩跟很多高手比肯定是拿不出手,但对资质平平的我来说还算不错,熊市少亏点,牛市能跟上,我就很满足了。如果还是自己玩股票,大概率我会亏得更多,而且最大回撤也会大很多。

虽然作为一个基金投资新手也犯了一些错误,但大方向我觉得是对的,大类资产配置的原则让我没有受到太大损失,同时从10月份开始我也在陆续做资产的再平衡,主要操作是陆续卖出债基,买入公募股票型基金,再平衡买入的公募基金已经实现浮盈,目前还持有的一部分现金和低波动套利产品也让我在面对未知的2023年时更为从容。

私募基金投资业绩

说回本文的主题,私募基金的投资我是个新手,今年花了很多时间学习、也有了几个月的体验,总结一下经验教训和感受。

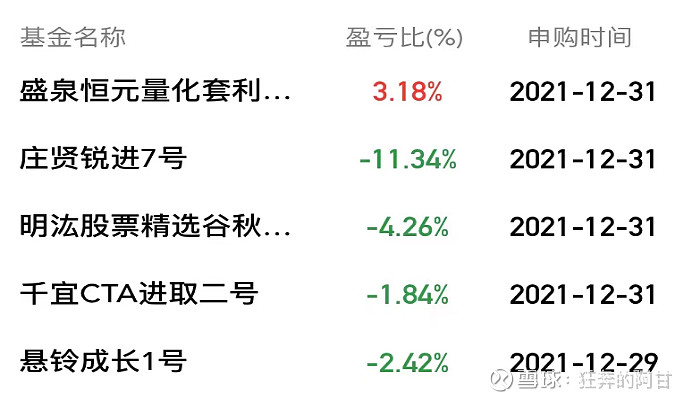

产品表现:私募产品都是在8月份买入(基本都买在了今年的最高点),截至年底,亏损5.51%,最大回撤7.35%。各产品表现如下:

回测了一下,如果从年初持有一整年,整体私募组合亏损3.23%,年度最大回撤9.08%。各产品全年表现如下:

对这几只产品的持有感受和评价在我前面一篇文章里有详细说过,该吐槽也吐槽过了,这里不再啰嗦。虽然有产品的表现不及预期,但我自己感觉整体配置方向是没问题的,符合我个人的风险偏好。接下来主要说几点这一年来对私募基金投资的想法和感受。

一、投基不如炒股?

前几天看到雪球的一个大V发的统计数据,说对两千多投资人做了收益调研,2022年主要投资可转债的人中有72.4%获得了正收益、主要投资股票的人中有28.9%获得了正收益、主要投资基金的人中仅有10.5%获得了正收益,得出结论:选择比努力重要,可转债投资价值最高、基金性价比最低。有不少人附和,说买基金是最难赚钱的,收益低还得多交一道管理费。按这说法,买私募基金的就更是傻子了,不光交管理费还得后端分成。其实这个数据和结论有很强的误导性。

1、2000多人的统计样本量太小,数据本身存在很强的偶然性,如果样本足够大,股票投资近30%的正收益比例是违反常识的,尤其是2022年这种行情。

2、股票和基金(偏股型)属于同一类资产,炒股和投基的核心差别我认为有两点:(1)业余对专业,奇怪的是这个市场上大部分散户觉得自己比专业团队牛逼(虽然我不否认专业选手中有一些奇葩)。(2)集中对分散,自己炒股通常三到五只股票,多的十来只就已经算分散了,据我所知其实很多人买股票是单吊一只;而一个基金通常持股都在几十只以上,量化基金持股数几百甚至上千只,如果买上几只基金,分散度与个人炒股是完全不同量级的。持股越集中,结果受运气决定的可能性就越大,反之亦然。如果不明白就想想2017年单吊恒大或融创实现一年十倍神话的人吧,当然我也并不是说2022年炒股取得正收益的都是靠运气,只是这个结果里面有多少是运气、多少是实力没人能分得清,可以确定的是分散度越高受运气影响越小。举个例子:如果2022年满仓一只股票获得10%的收益,一个持股上千只的量化指增产品获得-3%的收益,相对于中证500指数,前者超额收益30%,后者超额收益17%,你更相信哪个的实力?哪个在未来的确定性更强?

3、至于可转债那个统计数据没有任何意义,不同类别的资产用一年的回报去对比有点搞笑,72.4%的正收益比例算很高吗?买余额宝还100%正收益呢。可转债的确是个很好的资产类别,但不能这样去对比。

总结一下我的观点:选择基金投资的人,我认为应该是已经主动放弃了靠运气获取超高回报的机会,而将稳定的、合理的、可预期的超额收益作为自己的目标,换句话说,是为了确定性而放弃了高收益。这一点放在主观多头和量化指增的选择上也同样适用。

二、主观还是量化?

这里说的是主观多头和量化指增的选择,经过这一年的学习和投资体验,我认为量化和主观的差别也可以从分散度方面来考虑,这与投基和炒股的差别类似。前面说了,分散度越高,受运气影响的程度越低,量化指增的持股分散度大大高于主观产品,一个持股上千只、单个股票仓位最高不超过1%的量化基金,即使它风格暴露程度高,也最多暴露在一些行业偏好、市值偏好、风格(价值或成长)偏好上,而主观产品会直接暴露在少数几只股票上。这种差异决定了量化产品的确定性明显强于主观产品。

这从两类产品的业绩分布上也可以得到验证,同策略的量化产品,业绩差异不会特别大。以500指增为例:根据中信证券量马内参统计数据,覆盖的74家500指增管理人,2022年的超额收益全部为正,超额收益最高34.73%、最低1.79%,有48家集中在10%~20%区间,占比65%。而主观多头产品,业绩分别的离散度远高于量化,根据招商证券统计的38家主流主观管理人业绩,绝对收益最高11.71%、最低-50.26%,分布在-10%~-20%之间的最多共16家,占比42%。当然这里主观产品的统计样本量较小,如果把主观产品的统计范围扩大,我相信离散度会更高,私募排排网显示的主观私募年度收益可以从-90%到210%,也就是你运气够好在2022年这种环境还可以翻倍甚至两倍收益,但运气差的可能直接脚踝斩。

量化产品最大的优势就是确定性,但是它永远无法带给我们惊喜;而主观产品可能带给我们惊喜,也可能带来惊吓。所以怎么选择,关键还是搞清楚自己想要什么,我在未来调仓时,股票策略会以量化为主,主观为辅,希望能够在相对确定的基础上偶尔能够得到幸运之神的大礼包。

三、相信常识

私募基金主要的优势是资产多样、策略灵活,各种风险偏好的投资者都能找到适合自己的产品,但私募这个行业良莠不齐,坑也特别多。我觉得作为一个普通的个人投资者,要避免踩坑,核心就是相信常识。这里说的相信常识有两层意思:

1、作为非专业人士,买私募首先应该做的就是选主流机构、主流策略,不要老想抓到黑马捡到宝。市场上是有一些净值曲线看着特别诱人的产品,很多根本买不到,能买到的大概率都是坑。要相信市场上最稀缺的策略、最牛逼的产品,普通投资人是肯定买不到的。都投私募基金了,就不要想着靠押中某个黑马实现一夜暴富了,我觉得这是普通人避免踩坑的最重要的原则。

2、放弃不切实际的目标,比如执着地寻找既涨得好又跌得少的基金。这个市场上没有YYDS,任何一个牛人、任何一个策略都有自己的局限,“盈亏同源”是投资者最应该记住的常识。比如在主观多头产品的选择上,如果要求产品能够严控回撤,那就不要指望在上涨行情中它能表现得很突出;如果追求上涨行情中的一骑绝尘,那就必须接受下跌时的大幅回撤;如果想找到一个熊市来时能果断空仓、行情好转能马上满仓且押对风格的神仙产品,可以洗洗睡了,梦里啥都有。

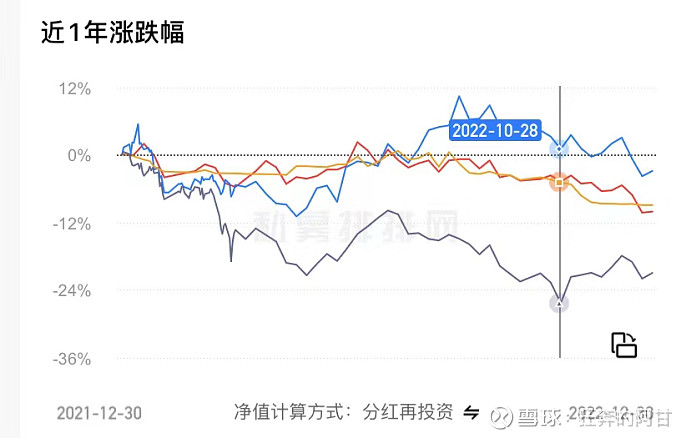

从我重点跟踪观察的三只过往擅长择时控回撤、仓位灵活的主观多头产品表现来看,普遍在2022年最后两个月的行情中表现比较拉胯(下图中黑线为中证800指数)。

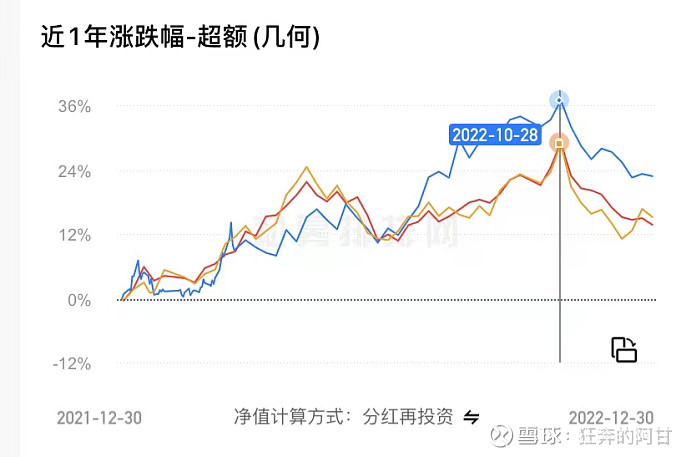

再看一下这三只基金相对中证800指数的超额收益曲线,就更为明显:

我自己猜测:11月的快速反弹第一波他们是没有赶上的,因为偏右侧交易,10月份他们仓位都很轻,等他们确认反弹行情来了,仓位加上来后,12月又来一波下杀,而这一波他们的跌幅都比10月份要大。12月最后一周的小幅反弹又明显跟不上大盘,我不知道他们是否在12月的下跌中又减仓了,如果是的话那就真的是左右打脸了,元旦后的这一周业绩出来就能见分晓。

这种情况是喜欢择时的基金最大的风险,想严控回撤就可能踏空,既要严控回撤又想避免踏空的最终结果极有可能是左右打脸。如果真的有人做到了,无论他怎么吹都不要相信那是他自己牛逼,那得感谢老天爷。所以,要回撤小的还是要涨得好的,只能做选择,不能都要。

四、2023年思路

2022年总算过去了,最近看了很多机构对2023年的展望,普遍比较乐观。其实没人能预测2023年会发生什么,上一年跌多了就一定会涨吗?上一年世界很混乱今年就一定会变好吗?尤其中美关系目前看不到任何缓和的可能,某个敏感区域最终会怎么解决也没人能预测。鉴于现在不管是大票还是小票估值都处于低位,再跌20%的可能性很小,我本人对2023年的A股行情保持中性看法,拍个脑袋正负10%以内吧。

今年的投资思路:1、目前手上的一部分现金会继续加仓公募股票型基金。2、两只套利策略的私募过了锁定期后,应该会卖掉一只换成量化1000指增,当然前提是指数没有明显上涨。3、债基今年应该不会买,除非股票大涨卖出做再平衡。4、目前持有的权益私募产品应该不会调仓。5、CTA产品今年应该也不会调整,现在也还没搞懂,继续观察学习。