都说买基金(这里专指股票基金,包括私募的股票多头产品)只看收益,不看波动和回撤的是不入门的小白,所以我曾在挑选基金的过程中非常努力地去寻找长期收益高、最大回撤又小的产品。可看得越多越发现,长期收益非常高的产品,普遍波动性都很强,回撤控制一般;而回撤控制很出色的产品,收益又通常不够出众。收益和回撤是鱼和熊掌,不可兼得,只能取舍。很多人最终还是会走中庸路线,选择一个收益尚可,回撤控制也还行的产品。这会是一个好的选择吗?

经过一段时间的观察和思考,我认为,这种中庸路线不是一个好的选择,而强调回撤控制能力、忍受平庸的收益率更不是一个好的选择。

挑选股票型基金,唯一的目标就是找出未来能获取长期高收益的产品,而回撤控制能力,不重要。

当然,我这么说的前提是你不能把所有的资金全部投到股票类资产,而是要建立一个涵盖多类低相关资产的投资组合。

从资产大类来说,每类资产的波动率和与其他资产的相关性是相对固定的、可预测的,要控制投资组合整体的波动率,正确的姿势是在大类资产选择和配置比例上想办法,而不是在每类资产内部去控制波动。以股票为例,股票类资产的固有特点就是高收益、高波动,任何降低股票资产波动的方法,实际上都会以降低潜在收益为代价。

塔勒布在其著作《非对称风险》、《反脆弱》中,提出了资产的非对称风险的特性,以及如何做出对自己最有利的投资决策,方法就是寻找各类损失有限、收益无限的投资机会,以分散投资、不断试错的方式,通过“极端斯坦”来获利。通过这种方式,可以真正建立起“反脆弱”的投资体系,从不确定性中获益。

在个人的投资实践上,可以从塔勒布在反脆弱中提到的“杠铃策略”中寻找启发,作者用杠铃来形象地描述在某些领域采取保守策略(从而在负面的“黑天鹅”事件面前保持强韧性),而在其他领域承担很多小的风险(以开放的姿态迎接正面的“黑天鹅”事件)的双重态度。一面是极端的风险厌恶,一面是极端的风险偏好,而不采取“中等程度”或“温和”的风险态度,因为模棱两可的态度实际上是骗人的把戏(人们一般都明白“高风险”和“零风险”的概念,但是中等风险则有很大的迷惑性,因为它受巨大的测量误差的影响)。

我们以两种极端的投资策略来举例说明:A策略(即杠铃策略),将10%的资金投资于风险极高但潜在收益10倍以上的风险投资项目,剩下90%的资金购买国债。B策略,将100%的资金都投入所谓的中等风险领域,如预期收益8%的信托或高收益债券。如果极端不利的情况出现,A策略显然更为安全,因为你的损失不可能超过10%,而B策略很可能承受毁灭性的风险。如果有利的情况出现,A策略的收益没有上限,而B策略的收益上限仅仅就是每年8%。

我用上面的例子想说明的是:如果选择了投资股票类资产,不管是投资个股还是股票型基金,从控制风险的角度出发,我们要做的是想清楚极端风险事件发生时你能承受的最大损失是多少,据此设定好股票类资产在你投资组合中的比例上限。而不是费尽心思去找到较高收益、较低风险的标的,然后把自己的全部身家都押上。因为我们所认为的低风险,往往是错觉。

在雪球上看到很多人在挑选债券型基金时,也以收益率作为核心标准,我认为这种方法有很大问题。债券型基金提高收益通常有三种方法:提高杠杆、拉长久期、信用下沉。这三种方法任何一种都会提高产品的风险,尤其是信用下沉,而且真正可怕的是这种风险是隐性的,没有极端事件发生时,投资人是不会知道为了提高区区一两个点的收益,自己实际承担了多大的风险。所以,在债券类资产中寻求高收益是不明智的,同样的,在股票类资产中寻求低波动也是不明智的,这两种做法都属于方向性错误。

在设定好股票类资产在总资产中的比例上限后,我们要做的就是尽可能寻找未来能获得长期高收益的产品,对于股票型基金来说,回撤控制能力不重要,夏普比率看看就好,没有太大价值。平滑的净值曲线应该是债券型产品、市场中性产品、套利产品、多策略产品、FOF产品追求的目标,而不应该是股票多头产品刻意追求的目标。

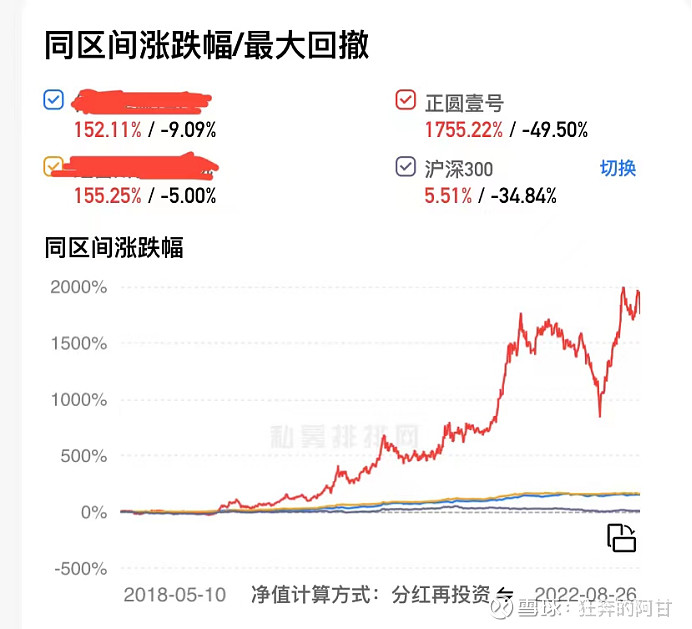

最近这段时间看了很多私募产品的路演,其中正圆投资的廖茂林有个观点让我很有启发(在此声明,我不是推荐正圆的产品,仅仅是对廖茂林的这一个观点比较认可,至于他未来能否延续过去几年的超高收益,我也觉得很难判断)。廖不止一次在和投资者的交流中提到,正圆不擅长择时,所以索性就放弃择时,不去刻意控制回撤,长期保持高仓位,有些产品还会使用杠杆,把所有资源用在对行业和公司的研究上。所以正圆的产品一直以来都是波动性很强、市场不好时回撤很大,但市场好的时候收益也会非常好。廖建议投资人“买我的产品不要多买,如果你原本想买300万股票多头产品,那你买我的产品100万就够了,我可以保证的是把这100万的资金使用效率发挥到极致,用100万的资金给你创造可能其他产品300万才能创造的收益。剩下的200万你去配置其他资产,这样不是更好吗?”

我在这里拿廖茂林的正圆一号来和另外两个回撤控制非常优秀、收益也不错的股票多头产品来做个对比:

仅从过往数据来看,假设你能接受的最大损失是50万,且假设你的可用本金为1000万,那么你可以选择:

(1)投入100万本金买正圆一号,剩余900万现金,4年半时间,费前收益1755万;

(2)投入500万本金买蓝色产品,剩余500万现金,4年半时间,费前收益760万;

(3)投入1000万本金买黄色产品,4年半时间,费前收益1550万。

收益最高的是方案1,风险最低的也是方案1。你会选哪个?