忠恒资产:安德信和

巴菲特,查理芒格,伯克希尔投资团队的投资成果之所以卓越,伟大,是因为他和投资团队具有不断完善创新,不断进化成熟的投资体系,具有忠诚的投资信仰,具有高瞻远瞩的投资眼光,具有勇于面对狂风暴雨而置之泰然,坐怀不乱的投资信心,长期坚持组合配置投资多家伟大企业的投资艺术,最终实现伟大的复利成果。

长期投资复利的净值:是最终极,最能综合体现投资自由人,投资团队真实实力的表达方式和指标。

复利的雪球要越滚越大,雪坡就要变得越来越长,雪就要又多又厚。当雪球大到一定程度时,就会掉落一些小雪团,又会变成很多很多,大大的雪球,从而形成越来越大,可以无限强大复利雪球群,金融黑洞(超级金融王国),不断吞噬各种优质资源。

长期保持投资复利净值的运行轨迹趋势方向,波动幅度的稳定性是非常重要的,选择投资强大的,伟大的,长寿的企业,为投资复利的确定性提供了强大支撑。

我们是长期投资合伙人,大部分时间都是长期拥有股权者,所以二级市场不是我们主要思考的场所,而是行业企业本身。二级市场在我心目中只是企业的称重器,所以长期的投资复利一定来是自于企业自身的价值提升以及分红收益。

长期以企业经营者,股权拥有者的角色,以实业的投资常识,生活常识去真诚面对自己的投资,很多投资问题,投资事实将会在你面前一瞬间简单明了,一下子可以排除很多的杂乱的“理论”和干扰,很多平庸的企业(98%以上)将会排除在你的可投资范围之外。

经常能听到这样的市场声音:牛市来了股价市盈率高了,高估了,很多股都不再具有投资的价值了,应该进行调整,减仓,或是换股,保住盈利。持股是否要坚持下去?

我认为只要投资的企业具有永续的生命力(指能够在任何市场环境下长期生存的主流行业),具有持久核心竞争优势,具有长久稳定的盈利能力等等。这些条件是否在发生改变?如果企业经营的非常稳定,没有发生质的变化,正处于稳定期,或者企业正处在快速的成长过程中。投资人是否要因为别人的门外报价频繁,或者是高出一点点,或者是因为谁,谁,谁在买入,或者卖出?就盲目,轻易的买入?就轻易把“辛苦经营多年之后非常赚钱的企业”股权卖出?把最有价值的“时间”卖出?只要企业还具有永续的生命力,具有持久竞争优势,具有长久稳定的盈利能力,没有发生质的根本性变坏;就不可轻易的卖出股权,不要轻易去中断复利的轨迹,坚持长期拥有股权,

最好的投资:只有买入,不为卖出而买入。

没有“卖出”是因为根本不用卖出,或者不舍得卖出。

风险控制:

一个行业,一家企业的寿命对投资复利的影响是非常重要的,很多曾经非常强大的优秀企业如索尼,诺基亚,摩托罗拉,柯达等等为什么会衰退到快要退出历史舞台的状态了?因为它们都失去了持久竞争优势,都是技术要不断创新型行业企业。坚持长期投资,最好选择持有的企业应该是:产品永不过时;产品供不应求;产品独一无二;产品量价齐升;产品广泛服务于大众,产品被不断重复消费的企业,日进斗金,一(无)本万利,具有卓越管理团队,具有厚德载物高尚企业文化的企业,为所有股东权益着想的企业。长期投资这样的企业,就可以避免短命行业与企业,避免强周期性行业企业,就可长期获得稳定的盈利和分红。因此,一个行业,企业的基因非常的重要,择精择优,站在巨人的肩膀上投资绝对是一种享受,可以排除掉很多的地雷。

只有企业在良好的投资环境中生存,成长,不断挖深挖宽护城河;不断巩固强化企业的持久核心竞争力;不断的延长存活寿命,赚钱能力越来越强,越来越有钱;投资的确定性越来越高,企业达到真正的"不亏损",这些才是股权投资真正的安全边际,最真实的“保住本金”。而不是很多人在K线图上根据股价的高低而得出的,所谓的“安全边际”。

保住本金安全是投资的首要原则,规避投资风险为重要投资策略,长期控制投资风险在可控的范围内,才能保障投资复利的稳定性与确定性。规避投资风险的方法可以是:1选择在世界不同的国家和区域,长期组合配置不同行业中最优质的企业进行分散而集中的投资;2,随时储备相对比例(多少比例根据投资人能力圈的深度而定,有时就算零现金,满仓一家优质股权也不为过)的现金或类现金,就可以在遇到优质企业发生突发事件被市场先生错杀的时候,不用卖出原来持有的其它优质企业股权,就可以买入更多廉价的股权,避免了“因买而卖,喜新厌旧,患得患失”的错误投资心态和投资策略,同时也充份体现了现金或类现金的相对价值(反向增值);3,投资组合在配置方面,应该把大消费垄断型,资源稀缺消费型优质企业的股权配置长期处于高比例状态,这些优质企业永续稳定的经营和高获利能力就可以避免复利系数发生较大的波动幅度,进一步保障投资复利的稳定性和确定性。

超长期投资只要严格遵守“保守稳健投资原则”,让有限的资本,有限的时间,有限的精力,聚焦集中到最优秀,赚钱能力最强大,最稳健,最安全,最确定的企业中去,才能长期保持投资复利的稳定性与确定性。

巴菲特说过:

1,股市短期是投票机,长期一定是称重机。(企业与二级市场终究是同步的)

2,如果你不能持有一个股票10年,就不要持有它10分钟。(看懂企业未来十年以上的大概样子)

3,价格是你付出的,价值是你得到的。(投资最重要,最大的成本是时间成本。成长时间才是最大的价值。在优质企业面前,买入成本“价格”不值得一提。)

回顾历史:

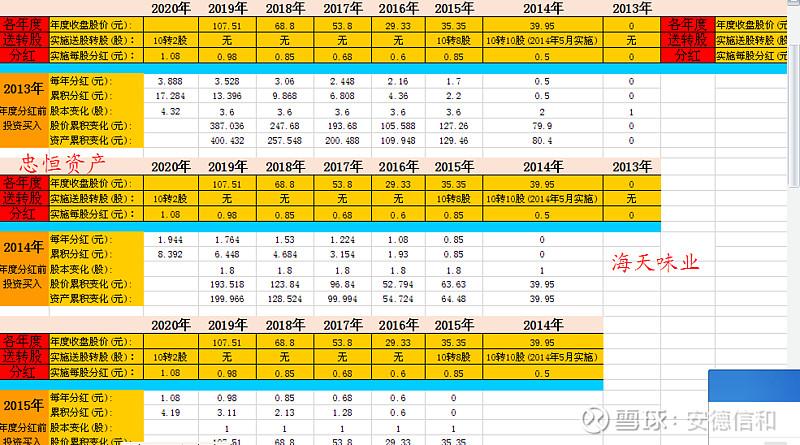

我们有幸生活在强大的祖国,美好的时代,才有强大的投资环境和优秀的企业存在,投资人应该热爱,忠于自己的国家,民族。回顾查阅优质企业上市以来多年的财务报表历史数据来验证,发现优质企业的营业收入,净利润,净资产,复权股价,分红,复权股价等等都差不多是同步的,时间差一般不会超过三年,误差幅度一般在10%至20%之间,时间越拉长,这种误差就越小(投资收益长期来看是无法超越企业盈利能力的)。

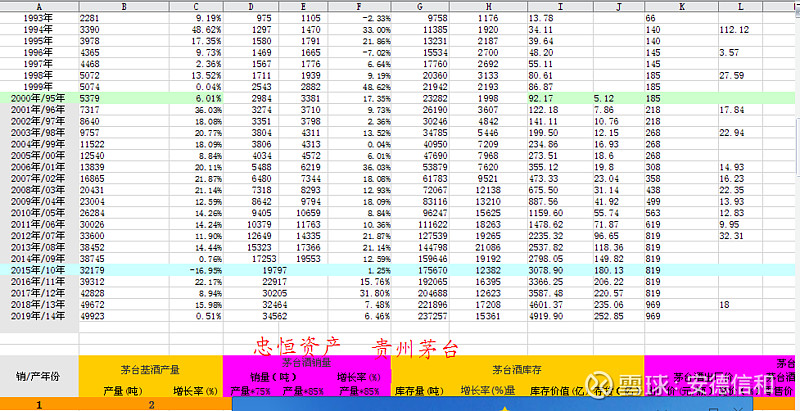

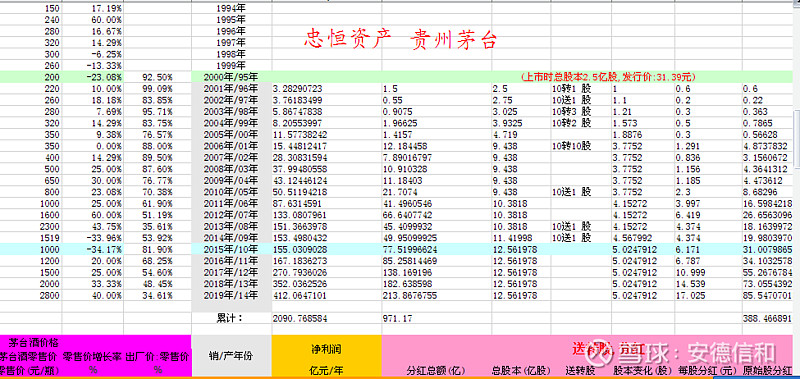

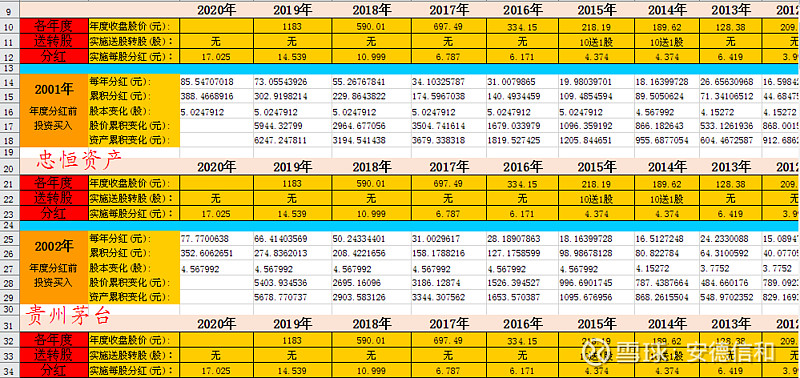

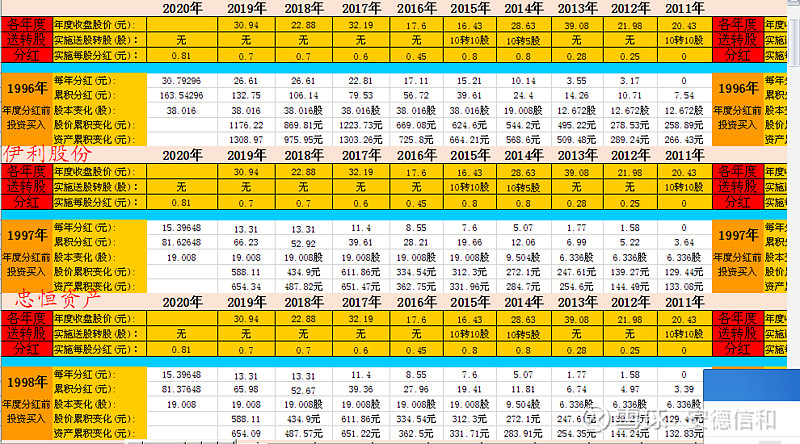

以$贵州茅台(SH600519)$ ,格力电器,伊利股份,腾讯控股,阿里巴巴,海天味业,恒瑞医药,福耀玻璃,双汇发展,$片仔癀(SH600436)$等等企业为例,企业经过多年的成长发展,不断增强增大,从平庸成长为优秀卓越企业。忠诚的股东只要陪优质企业一起成长,一起经历风雨,共同承担艰难困苦与风险。最初的原始股,资金早已经增值了上百倍,上千倍不等,每年的分红有的也早已远远的高出当初的上市发行价(因为坚持长期投资优质企业的股权,会提高每年的分红比例)。时间就是优秀企业的朋友,因此优质股权应该越早投资越好。随着国家的不断强大,各种政策,社会资源都会不断的向它们倾斜,集中,靠拢;它们将会在未来延续强者恒强之势,会向更宽阔的市场(大海里才能钓到超级大鱼)不断的进驻。

当初的原始股价,投资股价,长久的投资时间,是投资人付出的;现在的企业价值,品牌价值,每年高比例的分红率是投资人应该得到的。没有付出就不可能有收获。

严格精心挑选行业与企业非常重要

更重要的是要有忠心,恒心,静心,付出时间成本。

没有长久的守护与付出,就难于实现投资复利。

展望未来:

投资的复利,不单是过去成果的积累,更是对企业未来的期望,如何把投资复利的确定性,稳定性保持下去呢?就得靠国家(国运),靠企业(家运)的未来是否具有确定性和稳定性了。我们如何看五年,十年甚至更久远未来的样子呢?

首先看国家的历史文化,未来的军事战略和科技战略,经济战略。如前几年提出的航母战略,大空战略,一带一路等等。,

再看投资的企业:

一,所处的行业是不是人民众群的生活必须品,必须主动消费或者被动消费品?

二.这个企业是不是这个行业中品牌最大?品质最好?消费者最认可,心智消费首选的品牌,企业?无可替代或者不可失去?

三,这个企业是这个行业盈利能力,抗风险能力最强;资源,市场都垄断的;分红年年都超级稳定的?

四,投资企业的产品,业务在过去几十年,几百年甚至上千年是不是非常专注,精益求精,不盲目多元化,简单而稳定,生产制作工艺不需要不断的创新?具有强大的提价权,越活越轻松,越活越滋润?

五,就算给我,给谁再多资金,再多的时间也再造不出来同样的企业出来?

如果我们要投资的企业以上条件都成立,或者符合的条件越多,在企业经营变化中寻找出那些不变的确定性,那么我们就大概能知道它未来十年以上会是什么样子了。

结论:一名终极投资合伙人,成熟的投资人,投资团队;最终投资的,拥有的企业应该都是现在以及未来最长寿最伟大,最优秀的企业,最好的股权。

投资是一个漫长积累,成长,沉淀,水到渠成,自然而然的进化过程,是一生的事业,是一种可以传承的事业。价值投资当它溶入成为生活,工作时,它不单是一种系统性投资理论,更是一种投资艺术,投资信仰,人性品德修行的体现方式;在获得财富复利的同时,会收获健康快乐的人生,收获更多的精神财富,广交志同道合之士,快乐的分享。