投资看点

1,公司很估值很低,位置很低,安全性极高。当前市值59亿,净资产50亿,PB低于1.2倍,市净率大幅低于养殖同行业友商。净现金10亿(现金-有息负债),偿债能力极强。近年来公司都是盈利的,2023年盈利2.3亿,经营性现金流入3.8亿,大幅好于养殖同行业友商。即使其他养殖公司都不幸倒下了,幸福的上海人民也能吃上梅林的猪肉。

2,虽然养殖行业持续低迷,但公司仍默默加码养殖业务。去年,公司通过光明农牧增加了孙公司的股比,又用象征性的1元从大股东那抄底了光明农牧的股权,今晚还联合大股东一道对光明农牧进行了增资,可以看出公司公司加码养殖业务的决心非常强,未来养殖量有望持续增长。公司现有养殖产能130万头,在贵州在建的产能还有100万头,完全达产后,出栏量有望达到230万头。未来养殖行情复苏,光明农牧有望变成公司的全资子公司。公司的权益出栏量,将有望从约30万头提升到230万头,7倍的成长空间,是妥妥的成长股。

3,银蕨的牛羊肉业务及公司的饲料业务有望受益于猪价上涨,回归到合理的盈利水平。

公司基本情况

上海梅林是上海国资上市公司,控股股东为上海光明集团,光明集团的前身为上海农垦,为上海市民的餐食提供保障,光明集团旗下有五家A股上市公司,除公司外,还有光明乳业、光明地产、金枫酒业、开创国际,上海梅林是光明集团的肉制品平台。公司旗下业务较多,总体可以分为两大类:第一类是品牌食品类,包括梅林午餐肉、大白兔奶糖、爱森冷鲜肉、苏食肉品、冠生园蜂蜜、正广和瓶装水等。第二类是养殖屠宰类,包括光明农牧的生猪养殖、鼎牛饲料、新西兰银蕨农场的牛羊肉屠宰等。

利润构成

整体而言,公司的品牌食品类业务是赚钱的,2022年和2023年公司的品牌食品业务的主要子公司贡献的合计归母净利分别为3.3亿和5.1亿,品牌食品业务已经成为上海梅林上市公司的利润基石。

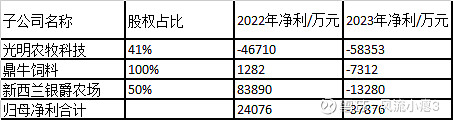

公司的养殖屠宰类业务利润波动较大,主要受肉类价格波动影响导致。2022年和2023年公司养殖屠宰类业务主要子公司利润贡献的合计归母净利分别为2.4亿和-3.8亿。养殖屠宰类业务给公司利润造成了巨大的波动。

生猪养殖业务

光明农牧是公司的生猪养殖业务承载主体,根据公开报道,光明农牧的产能为130万头,但是由于近年来猪价持续萎靡,产能一直没有打满。近五年(2019-2023年)出栏量分别为76万头、77万头、103万头、71万头、81万头。如果后续猪价有起色,公司出栏量有较大幅度提升的空间。

虽然这几年由于猪价萎靡,光明农牧的出栏量一直徘徊不前,但是上市公司一直都在加码养殖业务。2023年,光明农牧收购了旗下子公司江苏众旺少数股东权益30%。同年,上市公司从集团用象征性的1元收购了光明农牧10%的股权,对光明农牧由41%的相对控股提升为51%的绝对控股。

除现有130万头的养殖产能外,公司在2020年公告在光明农牧旗下设立贵州明春农牧,光明农牧占股80%,利用该主体,光明农牧在贵州黔东南凯里建立生猪养殖加工一体化基地,该项目整体规划达100万头。目前该项目在建设过程中,建成后,公司的产能将会大幅提升至200万头以上,是目前产量的三倍以上。

2023年4月1日,也就是今天,公司公告与集团关联方一起增资光明农牧9.6亿元,加码养殖业务的意图非常明确,公司养殖业务发展的后劲十足,未来养殖量有望持续增长。

牛羊肉业务

公司旗下的银蕨农场有限公司是公司2015年收购的企业,公司出资14.9亿占了50%股权。银蕨农场是新西兰领先的肉类加工厂、市场领导者及牛肉、羊肉和鹿肉出口商,是新西兰第二大农产品出口企业,其90%的产品来自新西兰以外区域,银蕨也是新西兰最大的红肉屠宰企业。

在2023年之前,银蕨一直都是盈利的,但在2023年,由于牛羊肉价格下跌,亏损1.33亿。

由于牛羊肉价格与猪肉价格关联度较高,未来猪价上行后,银蕨的盈利能力也将触底回升。

盈利及空间测算

假设品牌食品业务贡献5亿盈利,银蕨盈利回升到3亿,贡献1.5亿的归母利润,饲料业务盈利打平。除养殖业务外,公司盈利合计6.5亿。

养殖业务,假设光明农牧股权比例维持51%不变,出栏均重110公斤,养殖完全成本16元/公斤,公司养殖业务贡献的归母净利见下表。

在120万头出栏量,猪价24元/公斤的假设之下,光明农牧贡献的归母净利5.4亿。

上市公司合计盈利约12亿,给15倍估值,看180亿,对应两倍空间。如果出栏量超预期,或者公司继续增加光明农牧的权益占比,市值空间将进一步提升。