7月23日,《数据中心绿色低碳发展专项行动计划》发布,其中提出统筹大型风电光伏基地与国家枢纽节点建设,支持非实时算力设施向西部枢纽节点迁移。

图片来源:网络

同时,多地针对风电发布相关文件,广东省2023年省管海域海上风电竞争配置项目全部完成核准。深远海风电是上海市未来可持续开发的最大绿电资源宝库,等等。

图片来源:小程序市值透视

7月24日,风电概念逆势上行,成为申万二级行业涨幅第一,风电行业持续受到市场关注,多家相关公司受到资金追捧,飞沃科技、新强联更是收获20cm涨停。今天让我们从溢价协同角度看下飞沃科技的市值健康状况。

市值端:超募2.9亿,上市即破发

数据来源:iFind 制图:市值在线

IPO时,飞沃科技公司最终募集资金净额比原计划多29,439.82万元。然而,上市首日,飞沃科技便直接破发(首发价格72.50元/股,首日收盘价49.00元/股),随后公司市值跟着大盘及行业一路下行。

一方面,与公司自身经营状况波动较大有关,上市以来营业状况起起伏伏。

图片来源:小程序市值透视

另一方面,风电行业在前两年并不是市场交投焦点,市场更多的关注在AI、算力等行业,所以行业整体市值表现也不佳。

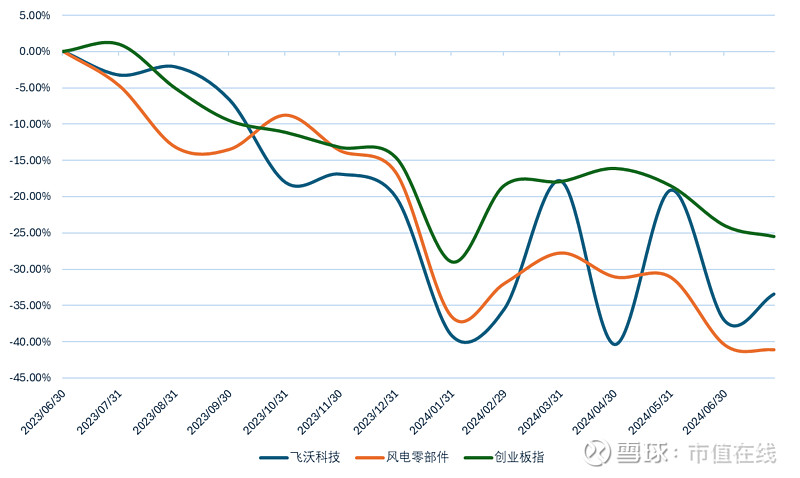

今年以来公司市值相较于行业与大盘,波动更大。2023年6月30日至2024年7月24日,公司市值下跌33.47%,风电零部件指数下跌41.06%,创业板指下跌25.47%。曾经在上市时受到追捧,能够超额募集资金的飞沃科技,如今早已失宠。

内在价值端:内在价值承压,公司治理欠佳

飞沃科技成立于2012年,是一家专注于高端高强度紧固件研发与制造,并提供紧固系统解决方案的国家高新技术企业。产品广泛应用于风电、航空航天、燃气轮机、石油、汽车、高铁及工程机械等高端装备领域。

图片来源:网络

公司此次受到市场关注主要因为其与风电产业链相关,全球范围内,特别是中国,对可再生能源的支持力度不断加大。随着“双碳”目标的推进,风电作为清洁能源的重要组成部分,受到政策的持续扶持。例如,中国各省“十四五”海风新增并网规划以及深远海规划等政策的出台,为风电行业提供了广阔的发展空间。

图片来源:网络

预计未来几年,国内风电总新增装机将保持较高的增长速度,特别是海上风电的增长速度将远高于陆上风电。根据市场预测,2023年至2025年,国内风电总新增装机年复合增速为16%,其中海风新增装机年复合增速将达73%。

图片来源:网络

欧美等国家在能源独立和清洁能源转型的目标下,也对风电等可再生能源的需求不断增加。这些国家提出了明确的海风发展规划,预计未来几年将迎来快速增长期。

中国风电企业在技术、成本等方面具有竞争力,随着海外市场的拓展,中国风电企业的出口订单有望大幅增加。这将进一步推动风电板块的市场表现。

虽然市场前景仍较为广阔,但公司经营状况并不乐观。

数据来源:iFind 制图:市值在线

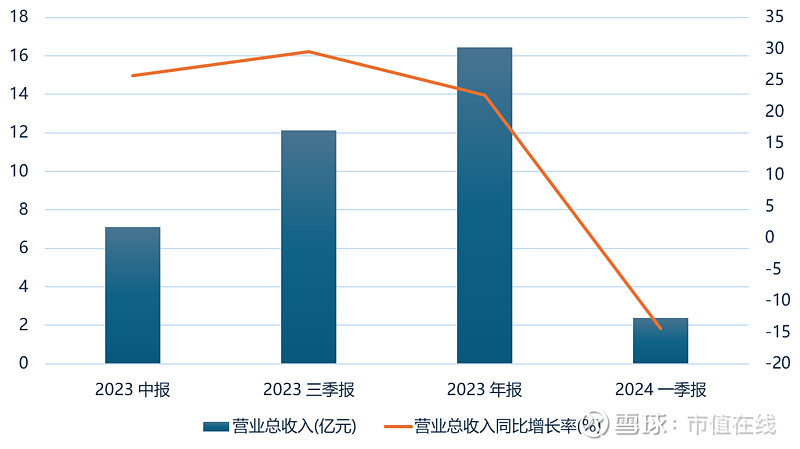

从营收状况来看,上市以来,公司营收整体同比增速有所放缓,2024年一季度更是出现同比下滑。

数据来源:iFind 制图:市值在线

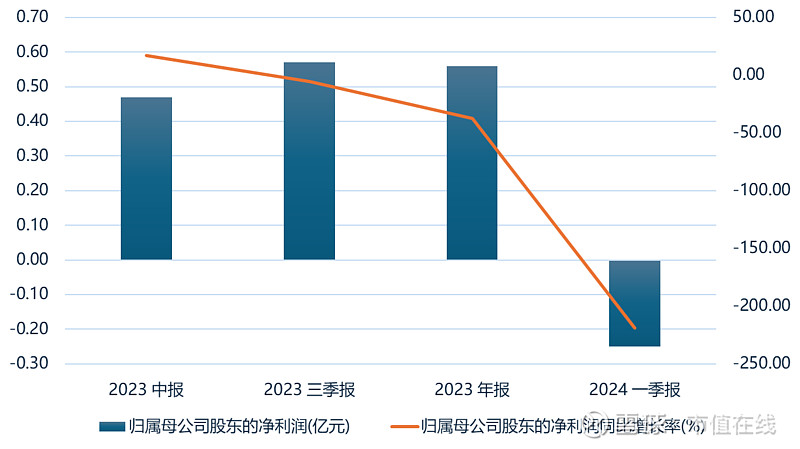

归属于母公司股东的净利润在上市以来也表现堪忧,2024年一季度更是出现了上市以来的首次亏损,对于此次亏损,公司表示随着行业竞争愈发激烈,2024年国内风电紧固件招投标价格较2023年持续下滑,公司为巩固市场占有率,仍采取低价竞标策略。然而,产品销售价格的降低导致毛利率下滑,并产生资产减值损失逾1300万元;叠加期间费用的刚性影响以及航空航天产业投入持续加大,于是公司在一季度出现亏损。

这也可以看出,在该行业中,公司的议价能力并不高。

数据来源:iFind 制图:市值在线

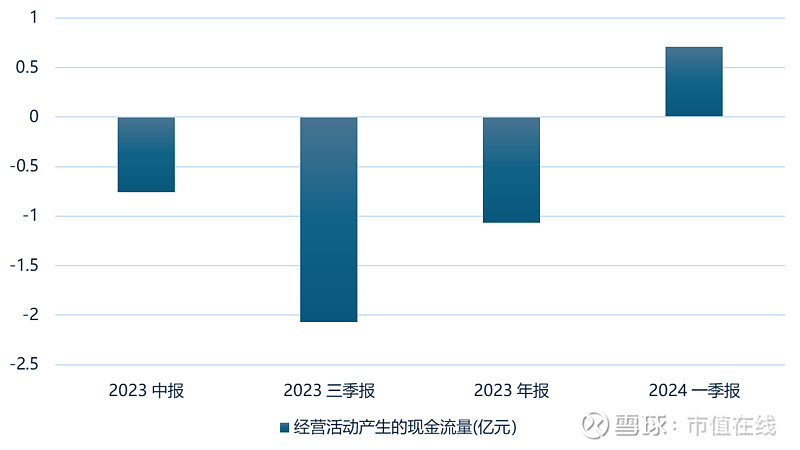

同时,值得注意的是,公司的现金流已经连续多年为负,这表明公司的经营状况并不理想,存在严重的资金链压力。现金流不足可能导致公司无法及时偿还债务、支付供应商款项等,进而引发经营风险。

数据来源:iFind

除风电零部件制造外,公司在航空航天领域也正开展相关业务。公司在互动平台上的回复来看,在航空航天领域,公司已成功进入多家知名企业的供应商名单,并形成了批量供货。目前公司旗下有三家航空科技类公司。随着技术人员、设备及厂房陆续到位,产能逐步建成,下游客户将会陆续将更多订单交付给公司,航空航天领域有望成为公司新的业绩增长点。但就目前而言,营收占比仍未形成气候。

而且,在公司治理方面,飞沃科技也存在一定的问题,上市以来实控人数次因违规收到深交所监管函。同时,飞沃科技陷入招股书涉嫌虚假陈述,严重夸大市场占有率的漩涡。公司应在积极提升营业状况的同时,努力改善公司治理,从而提升公司内在价值。

溢价协同:市值健康状况堪忧

从【市值透视】小程序中的市值健康数据来看,

图片来源:小程序市值透视

截至2024年一季度,飞沃科技市值健康评级为C,2023年四季度,公司市值健康评级为C+,表明公司市值健康状况不佳。

图片来源:小程序市值透视

从溢价协同数据来看,公司溢价协同由负转正,照理来说公司评级应该会有所提升,但为什么评级不升反降呢?我们将溢价协同拆开来看。

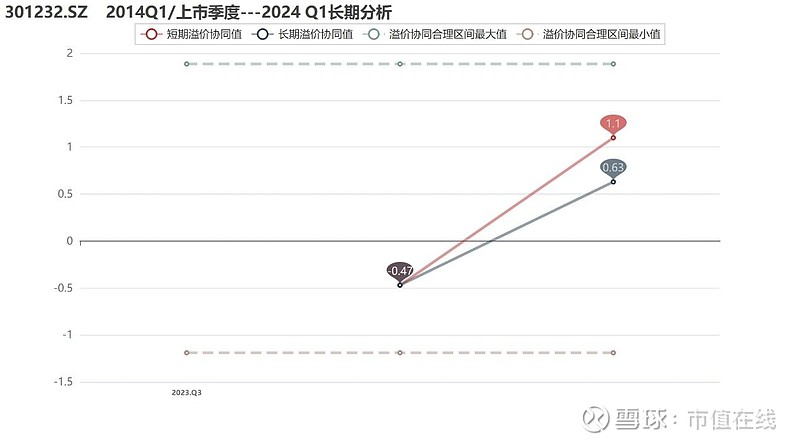

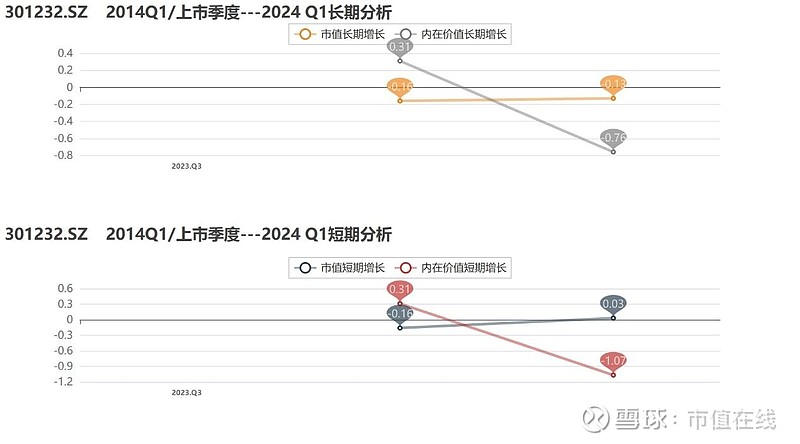

图片来源:小程序市值透视

拆开来看,我们发现,去年4季度,公司内在价值增长良好,但市值并未很好的反映,导致公司溢价协同为负。而今年一季度,公司内在价值出现下滑,市值反而上升了,这个市值的上升,站在当下来看是不太健康的。但不排除,市场认为公司内在价值波动是短期的,未来预期向好,所以市值反而增加了。

图片来源:小程序市值透视

图片来源:小程序市值透视

从行业偏离来看,虽然公司市值规模仅占到了风电零部件行业的1.81%,但其一季度的溢价协同水平已经处于行业均值之上了。

图片来源:小程序市值透视

我们将飞沃科技和同行业的新强联进行比较发现,两家公司的评级虽然相似,但市值健康状况可谓截然不同。

飞沃科技内在价值增长欠佳,但市值表现尚可,获得了0.63的溢价,反观新强联,一季度时公司内在价值增长有5颗星,但市值变动仅有1颗星,溢价协同为负,表明公司市值并没有很好的反映其内在价值。

所以对两家公司来说,飞沃科技需要注重内在价值的提升与改善,而新强联需要寻找影响市值的主要因素,看看如何进行有效管理,使得市值能在反应内在价值的基础上稳步提升。

相关说明

1、本报告的信息均来自于iFind及公开数据整理统计,我们不对数据的准确与完整作任何保证。我们未与所分析的公司做任何事前接触。

2、本报告的结论,并不构成所述证券的买卖建议,阅读者据此做出任何投资决策与本公司无关。

4、本报告的版权归本公司所有,如有引用须注明出处为市值在线,且不得对本报告进行有悖本意的引用与修改。

5、如有疑问或业务洽谈,欢迎在线与我们联系