随着数字中国战略逐步落地,政策暖风频吹,给相关大数据产业发展带来广阔发展空间。

近期Sora的发布更是引燃了A股的AI热潮,使其成为近期市场关注的焦点,多家相关公司市值“扶摇直上”,例如高新发展13天9板等。

安奈儿这家原本做童装的企业,也开始对大数据产业进行初步尝试,去年底公告称将收购创新科22%股权。此次AI浪潮的掀起,也让其市值一路飙升,截至3月6日,公司实现7连板,总市值达45.28亿元。今天就让我们从溢价协同角度来看下安奈儿的市值健康状况。

市值端:市值坐上“过山车”

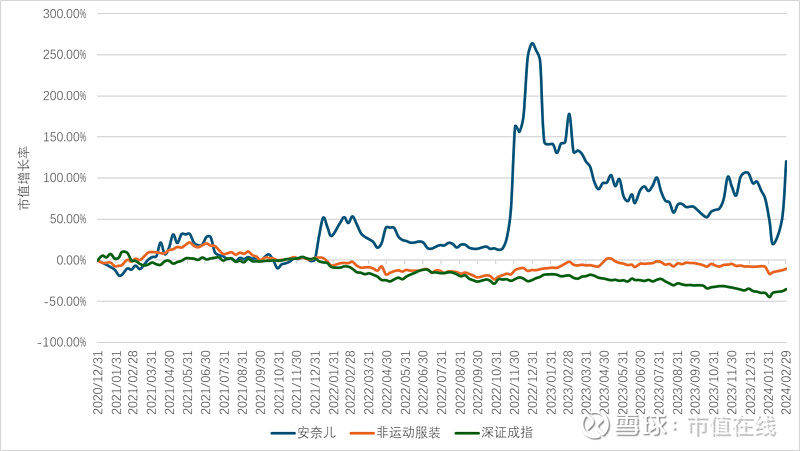

近三年公司市值起起伏伏,波动剧烈,仿佛坐上“过山车”一般。2021年,公司市值表现与行业相近,略优于深证成指表现。2021年末以来公司市值经历了好几轮起伏,虽然累计涨幅仍跑赢行业与大盘,但波动可谓十分剧烈。

公司与行业的第一次市值分化来自于2022年初的一则并购公告。2022年1月12日晚间,安奈儿发布公告称,公司全资子公司深圳市安奈儿研发设计有限公司拟以现金8000万元受让长沙康卓持有的短视频平台IP和品牌代运营企业深圳红动视界文化传播有限公司20%的股权。此次并购溢价20倍,意图布局网络直播销售渠道,隔天公司股价开盘即涨停。然而没过几天,2022年2月19日晚间,安奈儿便发出公告,终止收购一事,理由是“鉴于目前外部环境发生变化,本次投资因为涉及变更主要条款,为切实维护公司及全体股东利益,经审慎研究,交易各方协商解除本投资协议”。公司市值回落。

随后,公司经营长期不温不火,在疫情影响下,甚至可以说是低迷,公司市值也没有太大变化。

2022年11月17日,安奈儿披露《投资者关系活动记录表》,详细介绍了其抗病毒面料,并称预计明年年初能够量产,且已与多家企业洽谈。在当时疫情持续的大背景下,公司一时间获得市场资金疯狂青睐,市值“高歌猛进”,11月18日至12月27日,安奈儿收获14个涨停,市值一度突破50亿元。好景不长,随着这一话题的降温,以及公司安奈儿也表示上述事项存在三大风险,即专利风险、量产风险和抗病毒抗菌效果风险,多因素影响下,公司市值便开启了长达一年的回调之路。

2023年12月15日晚间公司公告称,拟4.4亿元溢价11倍布局大数据公司创新科。随着近期AI的爆火,市场再次关注到了跨界的安奈儿,公司市值“扶摇直上”。

内在价值端:主业遇“阻”,跨界谋“生”

安奈儿深耕童装27年,聚焦孩子的健康成长。2022年,公司将对孩子的爱与理解重新梳理注入品牌,提出“TO BE A CHILD天真自在做孩子”的全新价值主张,致力于为孩子提供科技、时尚、超级舒适的童装产品。

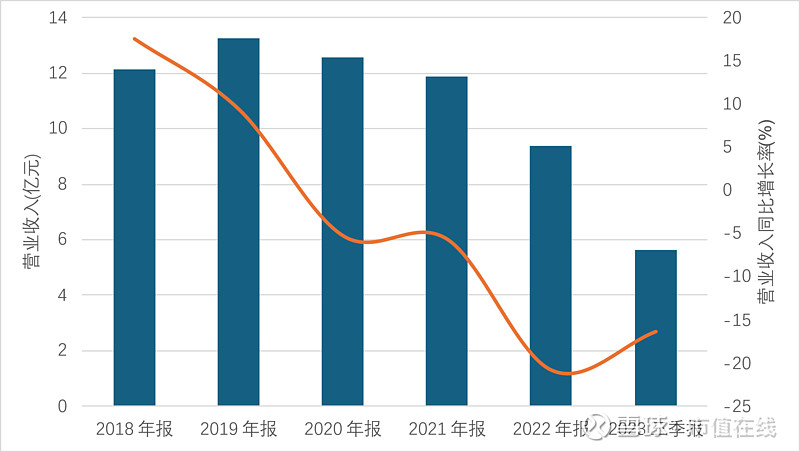

2023年公司加速店铺结构调整,关闭部分亏损及低效店铺,导致公司销售规模有所下降,实现营业收入4.10亿元,同比下降16.36%。同时,由于以上店铺结构调整及渠道、存货、费用等管控和改革措施得到有效实施,上半年公司亏损2,595.00万元,与去年同期亏损8,654.92万元相比,亏损幅度大幅收窄,但截至2023年三季度,公司仍处于亏损状态。

从安奈儿近五年来的主营收入状况来看,2019年起,公司营收便逐年递减。

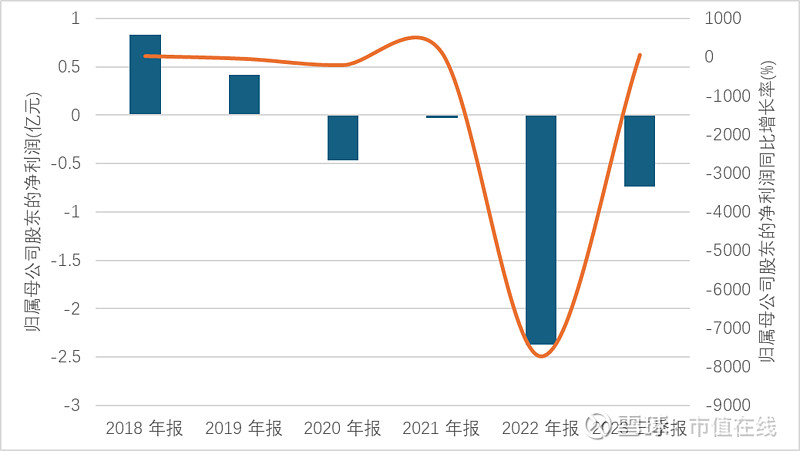

与此同时,公司近五年的归母公司净利润表现也令人唏嘘,2022年更是巨亏近2.5亿。公司在财报中指出,近年来经营状况遇阻主要原因是:公司线下渠道因疫情反复受到影响,线上渠道也因新兴直播渠道的冲击而发展放缓以及市场环境异常变动影响。同时国内童装市场竞争激烈,除了国内厂商外,还有Nike kids等外国竞争者的加入。

作为公司主营,童装一直是公司最重要的业务来源,大小童装合计营收占比近100%,2023年中报显示,大小童装营收合计占比达99.55%。

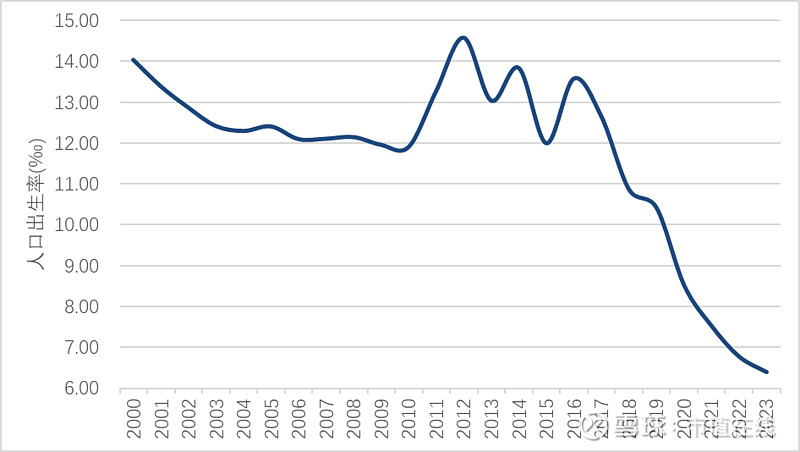

但近年来,生育率的下降趋势已日渐明朗,2022年及2023年人口已经开始负增长。因此,市场预计公司未来童装业务发展缺乏前景。

在此大环境下,为保持业绩高增,公司可以从多方面入手,一是优化渠道,提高营收,二是提升效率,控制成本;三则可以谋求第二增长曲线。显然,公司目前正在布局第二曲线。

与此前想收购红动视界,布局网络直播销售渠道不同。安奈儿此次跨界出手,市场认为其想弯道超车,切入最近风头正盛的AI领域,打开其第二增长曲线。

2023年12月15日,安奈儿发布公告称,深圳市安奈儿股份有限公司拟以现金44,000万元分期付款收购深圳卓云智创科技有限公司所持有的深圳创新科技术有限公司(以下简称“创新科”)22%股权。收购完成后,创新科将成为公司的参股公司。从公告可以看出,此次收购后安奈儿并不构成对创新科的实际控股。

公告显示,安奈儿关注到大数据产业对未来制造业发展的影响越来越大,因此,公司拟在大数据产业中进行尝试。创新科是一家以大数据存储系统为基础,集数据中心、云服务和大数据服务为一体的高新技术企业,拥有国内外200余项专利和100余项软件著作权,客户涵盖中国移动、中国电信、国家超算中心等。

创新科近几年发展较为稳健,经审计2022年营业收入407,909,193.56元,净利润75,204,105.28元,经审计2023年1-6月营业收入305,886,998.66元,净利润68,095,033.00元,2023年1-9月未经审计的营业收入562,294,208.76元,净利润85,537,606.03元。

基于对大数据未来的信心,创新科实控人对本次交易进行了业绩兜底,承诺2024至2026年度的净利润分别不低于1.64亿元、1.95亿元、2.47亿元。

乐观来看,此次交易将对安奈儿开拓新业务,进入新领域,优化业务结构产生积极影响,有利于增强公司发展动力和盈利能力,为公司股东争取更多的投资回报。

但也存在着一些风险,1.并购暂未板上钉钉,3月4日,安奈儿在投资者互动平台上表示,公司收购创新科22%股权的事项已经第四届董事会第九次会议审议通过,尚需股东大会审议通过。2.未来并购完成,若标的公司业绩承诺没完成,安奈儿存在计提减值的风险。3.AI算力未来发展前景虽然一片光明,但政策、市场环境等不确定性仍存。

所以,面对此次公司的超高溢价率跨界收购,大家还需理性看待。

溢价协同:市值健康有待提升

了解完安奈儿市值端与内在价值端的情况,我们运用市值管理数智化工具——小程序【市值透视】来对公司市值健康进行一次评估。

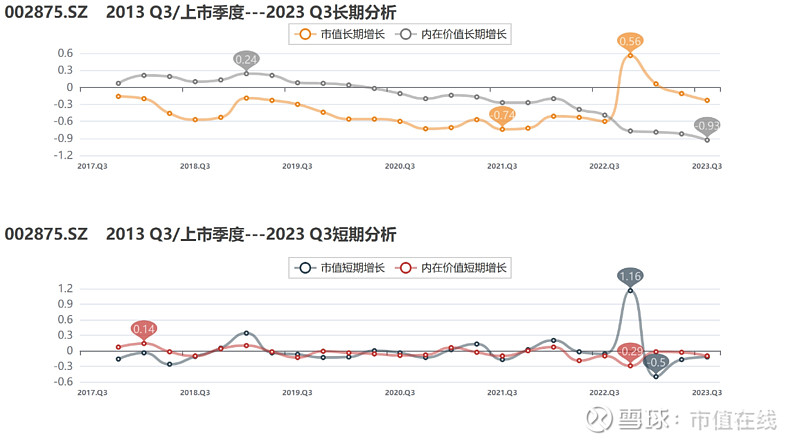

数据显示,公司1年期(2022Q3-2023Q3)市值健康评级为C-,5年期(2018Q3-2023Q3)评级也为C-,表明公司长短期健康状况都不太乐观。从相关维度评级来看,公司最大的问题来自于价值端,无论是增长还是波动,都比较差。市值在市场炒作下,波动也很大,仅有1颗星。

从溢价协同曲线来看,公司上以来溢价协同长期小于零,表明公司市值没有很好的反应内在价值,2022年Q4在抗病毒面料的影响下,公司溢价协同达到历史高点的1.34,随后虽有所回落,但市值长期增长仍高于价值增长。

从价值与市值的曲线可以看到,公司内在价值持续下行,公司亟需从各角度分析内在价值恶化的原因,努力提升公司内在价值。市值端受消息面影响过大,公司应即时回应市场疑问,提高信息对称性及透明度。

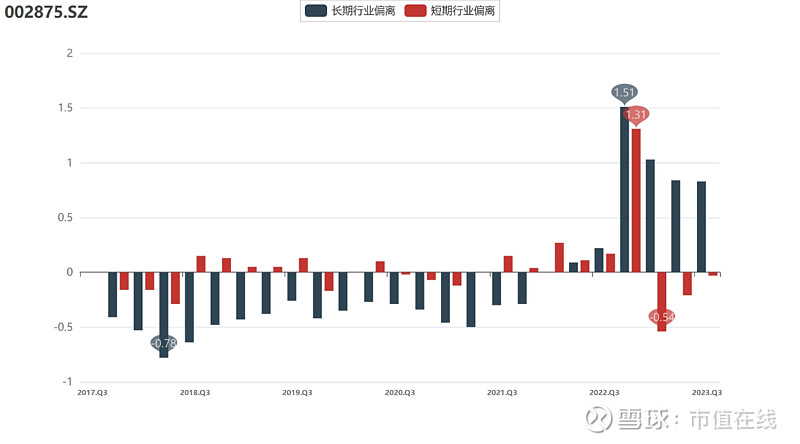

从行业偏离来看,在抗病毒面料炒作前,公司溢价协同水平长期低于行业平均,炒作过后公司溢价直线上扬,一举超过行业平均水平。

从数据比较来看,安奈儿最新市值几乎是金发拉比的两倍,两者评级也一致,均为C-,溢价方面,两者都获得了市场的一定溢价。两家企业的主要问题都集中在内在价值端,表明整体行业景气度不高,主要与过去几年的疫情影响有关。两家公司的市值端虽长期增长良好,但波动较大,公司应寻找相关原因,使公司市值稳步增长。对两家公司而言,当务之急还是要先努力提升内在价值表现。