热点聚焦

近期内娱再曝“大瓜”,股民们也纷纷坚守在吃瓜一线。此次故事的主人公是顶流蔡某某,以及与蔡某某有合作关系的燕京啤酒等多家A股上市公司。从上周开始,蔡某某的一系列负面消息持续曝出引发舆论关注。

火烧到资本市场,蔡某某作为燕京啤酒的全线品牌代言人,其负面新闻也让燕京啤酒的近6万股民顿感担忧。对此,燕京啤酒董秘办工作人员7月3日表示,希望各位股民理智一点,具体以公司官方消息为准。然而这一回应却无异于“火上浇油”,投资者纷纷表示“应该叫代言人理智”。随后,“燕京啤酒回应蔡某某事件”的话题也冲上微博热搜。

继“张哲瀚事件”后,燕京啤酒再度陷“代言人塌房”风波,投资者的不满情绪在二级市场得到宣泄。7月3日,下半年的首个交易日里,在啤酒股普涨、板块整体涨幅达1.27%的背景下,燕京啤酒逆市下跌0.8%,7月4日盘中更是一度跌超3%。

健康体检

去年11月份,我们在世界杯激战正酣之际对开启“二次创业”的燕京啤酒进行了初步“体检”,并给出了较为乐观的评价。近半年来,公司实际表现符合预期,盈利改善逐步兑现,股价也创出新高,成为啤酒行业的领涨龙头。

今天,我们结合最新数据,通过新版【融客Online】小程序再度审视燕京啤酒,看看“代言人塌房”风波暴露出公司转型战略背后存在的问题。

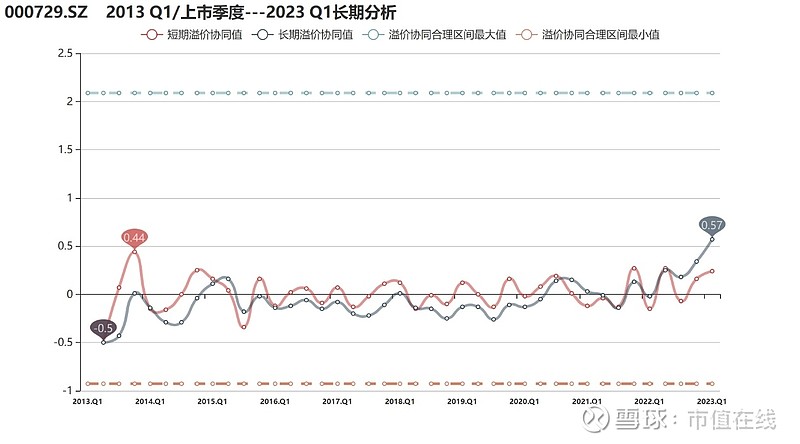

进入燕京啤酒的公司界面可以看到,截至2013年Q1,公司各期评级均为A,健康状况良好且较稳定。十年期溢价协同为0.57,公司享有一定溢价,但长期来看内在价值和市值变动的匹配程度一般。

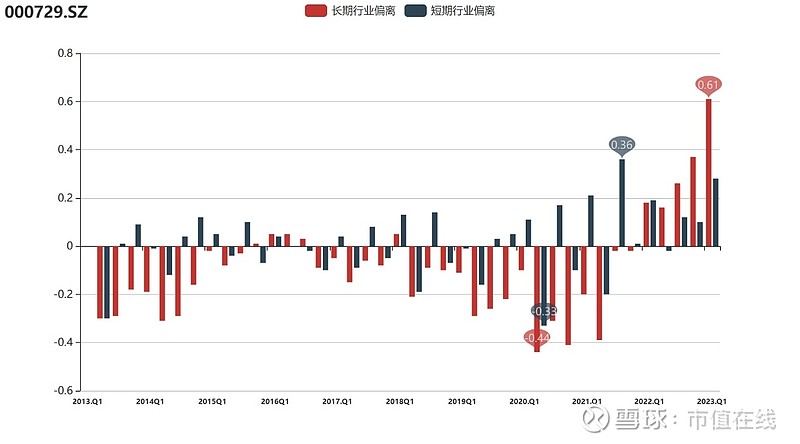

与同行业(申万Ⅲ级——啤酒)其他上市公司相比,随着溢价大幅提高,燕京今年Q1的行业偏离冲高至0.61,为近十年新高,连续多个季度站于行业平均水平之上。

燕京的溢价表现缘何迎来拐点?去年Q4以来,燕京啤酒在行业复苏和改革红利释放叠加下,开启了发展新阶段。相较于内在价值的企稳回升,公司股价表现尤为活跃,除了业绩反弹的确定性之外,也与其近年来大力营销、频繁曝光关系密切。

燕京啤酒视高端化、年轻化为重要的转型路径。为拓展市场,公司持续加码与流量明星的合作:2020年相继签约王一博、张哲瀚为燕京U8和雪鹿品牌代言人;2021年,蔡某某接任王一博;今年5月10日,燕京啤酒官宣蔡某某为全线品牌代言人,并借助品牌日等活动不断掀起营销高潮。近四年,公司广告宣传费累计已超21亿元。

从2022年业绩来看,公司转型成果有目共睹,当年实现营收132.02亿元,同比增长10.38%;实现归属净利润3.52亿元,同比增长54.51%;其中中高端产品收入占比达60%以上。

通过围绕流量明星打造品牌内容体系,燕京一定程度上改变了原有面貌,实现了品牌年轻化、潮流化转型,但代言人猝不及防的翻车显然给燕京打了个措手不及,迟迟未予回应、放任舆论发酵、“教投资者做事”等行为显然成为了舆论处置的下下策,公司遭股民声讨、股价下跌也在意料之中。

尽管目前来看,该事件对燕京经营的直接影响并不严重,也难阻公司目前良好的上升势头,但也充分暴露出公司在营销和投关工作上存在的不足。长期来看,类似事件屡屡发生加之公司处理不当,势必会对品牌口碑以及消费认知产生不可逆的潜在影响,也不利于公司内在价值与市值的协同增长。

写在最后

蔡某某“塌房”,请其作为代言的燕京啤酒被投资者“催离”,但公司一句“希望股民理智一点”的回应把自己送上了热搜,其接连踩雷代言人以及事后的模糊表态成为投资者口诛笔伐的焦点。作为行业的转型新军,实现产品跃级不能将竞争力放在蔡某某这样的顶流代言上,燕京啤酒更应该耐心布局产品结构和渠道建设,用心做口碑良好的大众产品,而非躺在流量上赚钱的“坤牌酒”。