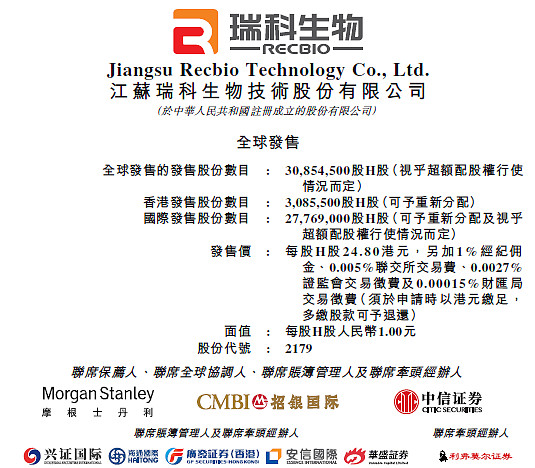

2022年3月31日港股市场上有一只新股即将上市——瑞科生物,招股时间为3月21日-3月24日,对于这只新股,我觉得还是有必要好好看看的!

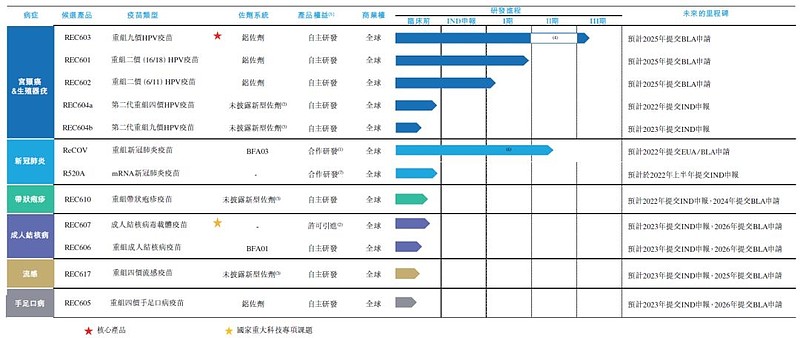

这家公司为啥会觉得值得看看呢,主要因为公司的核心业务比较有亮点,那就是包含III期临床试验阶段的重组HPV九价疫苗。

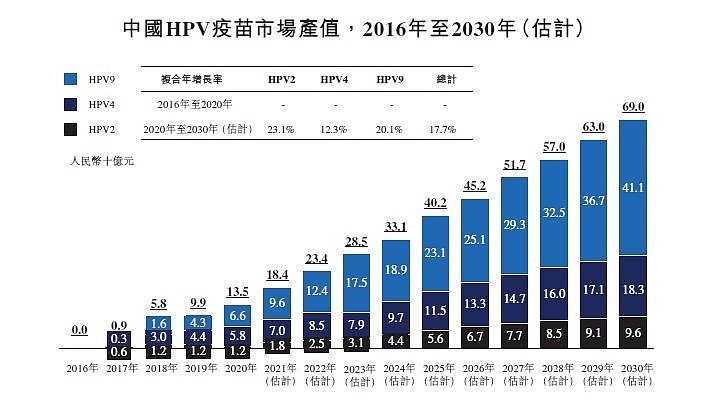

说到HPV疫苗,大家身边应该有朋友接种过,其目的主要就是通过疫苗进行早期预防和治疗宫颈癌,而对于中国来说,宫颈癌的发病人数占到全球总数的20%,可以想象国内市场空间之大。

说到HPV疫苗,这里也给大家科普下,HPV又有种类之分,分为二价、四价和九价三款疫苗,对于越高价的疫苗,能够预防的病毒也就越多,所以如果条件满足(钱和年龄),尽量还是要打高价的疫苗。

同时根据市场预测,HPV9疫苗在接下来每年能保持20.1%的增长。而对于九价HPV疫苗,在国内目前基本被海外巨头默沙东垄断,国产市场目前还是一片蓝海,一旦国产替代,其市场还是非常有想象力的。

就拿在主板上市的万泰生物来说,由于公司二价HPV疫苗销量暴涨(二价HPV疫苗市场的份额超过了85%),股价从上市到现在翻了30多倍,市值高达1663亿。

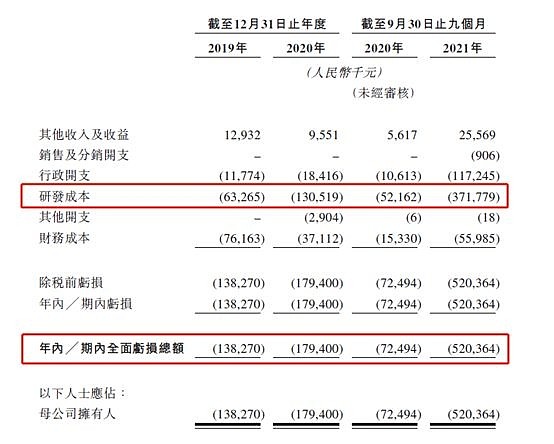

那这里或许就有人问了,既然这业务这么赚钱,那会不会很多企业都来参与研发HPV疫苗,最后出现内卷影响公司利润呢?其实这个担忧是比较多余的,我们来看下瑞科生物的财报就会知道答案,公司成立于2012年,主要专注于HPV疫苗的研发,近些年来,公司不断提升自己的研发投入,2021年前九个月就投入了3.7亿的研发,持续多年不断的研发投入也可以看出HPV有较高的技术壁垒。

虽说公司业务具有比较高的进入门槛,但公司至今还未有商业化产品上线,导致公司持续亏损,2020年亏损1.79亿,2021年前九个月亏损5.2亿元,亏损程度不断在提高。

业务是好业务,刚我们分析了,这款疫苗对还未进入的玩家具有较高的进入门槛,那我们还要看当前市场有多少HPV九价疫苗玩家。这里老石查阅了一些资料,了解到目前就四家处于临床阶段:上海博唯、万泰生物、康乐卫士、瑞科生物;同时市场预测这四家九阶疫苗的获批时间比较接近。假设四家都能等同瓜分市场,其想象空间也是非常可观的。

再来看看公司的估值情况吧,由于公司暂未盈利,所以不能看PE估值,对比公司去年6月的最后一轮融资估值,当时估值110亿港元。而现在发行市值也就118.8亿港元,这样看起来当前价格并不是很贵,但还要结合一点,就是去年6月恒生指数还处于相对高位,照这样看的话其实也没那么低估。

再来看看本次的保荐人,近半年的下跌率确实有点高,主要还是最近半年打新行情着实不好,市场赚钱效应较弱。

对于瑞科生物,公司的想象空间是比较大的,估值也还算得上比较良心,就是现阶段打新行情并没有回暖,且公司产品商业化时间较久,综合考虑下来,老石可能不会去参与这只新股的打新;但我建议大家把这只新股加入自选,持续关注,毕竟市场空间摆在那,一旦真的量产,翻个几倍老石觉得都有可能。

最后还希望大家对市场多点耐心,当市场所有人都觉得不行的时候,说不定就是我们大举进攻的时候。