我们家孩子4岁前喝奶粉,4岁后,一直喝纯牛奶,纯牛奶一般喝蒙牛的特仑苏和伊利的金典。

但是这两款牛奶,近年来京东的价格越来越实惠,Puls会员价90元左右就能买下两箱共32小盒250ml的牛奶。牛奶是我们家的必须消费,不单是小孩喝,成人老人也喝,因此想着能否在牛奶企业上赚点零花钱。

最近蒙牛股价腰斩,赶紧研究一下,看能否捡漏,也给各位看官一个参考。

截至至2024年7月4日收盘,蒙牛的市值跌到了576.13亿,要知道2020年蒙牛的市值曾达1800多亿,现在回到了2016年的市值水平了(百度百科“2016年9月 卢敏放临危受命担任蒙牛集团的总裁”,2024年5月卸任),时隔8年,股价跑了一圈,又回到了卢总裁临危受命的原点。是什么原因导致呢?它还能起来吗?是我们的机会吗?

废话少说,翠花,上菜~

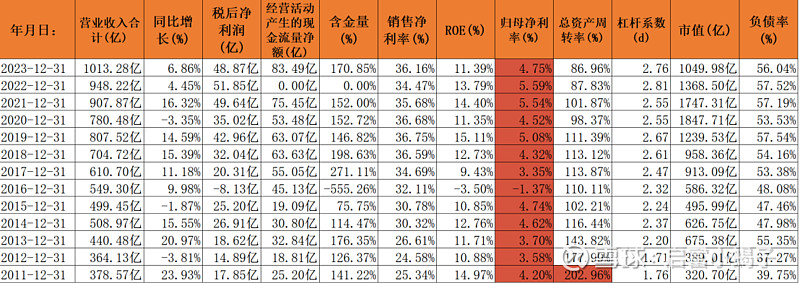

(港股的财报跟国内的不一样,所以某些数据会有些差异,比如营业收入合计,包含了总营业额和其他收入及收益,所以这个表格显示的2023年营业收入合计已经超1000亿)

蒙牛总体情况分析:

1)从2011年开始,蒙牛的营业收入是不断增长的,平均年增长率是10%左右;

2)大部分年份经营活动产生的现金流量净额都大于税后净利润,说明现金流充足,在产业链里占据比较强势的地位;

3)12年来,ROE的均值在11%左右,在沪深300的企业里面不算高,中等偏下;

4)销售的净利率均值在32.36%,在行业里面算是比较高的,但是归母净利率却只有4%左右,为什么呢?这里Mark下来,稍后分析;

5)资产周转率总体是不断降低的过程,尤其是2020年以后,这里发生了什么故事呢?

6)杠杆系数也是越来越高,一般现金流充足的企业,杠杆系数会越来越低,而蒙牛恰恰相反,借钱越来越多,但是这里的杠杆增加并非坏事,合理的增加杠杆有利于提高ROE。

7)总体来看,蒙牛的生意模式属于“沃尔玛”式的,并非最理想的生意模式,低归母净利率,靠着高周转率维持ROE水平,是非常累人的生意,而且对于管理层的要求极高。

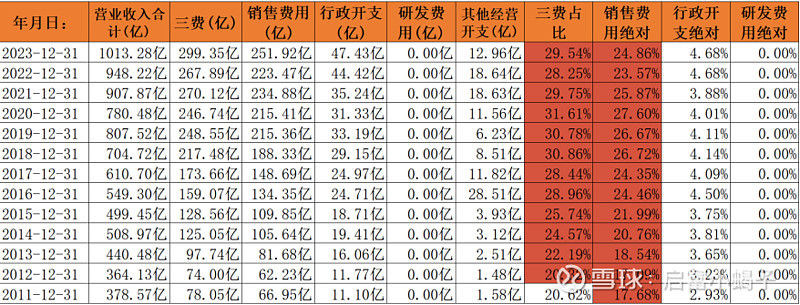

营销费用高企

蒙牛的销售的净利率均值在32.36%,但是归母净利率却只有4%左右,主要是营销费用比较高。但是高费用率是这类企业的通病---用销售费用来驱动营业收入,以下是蒙牛营销费用的情况。

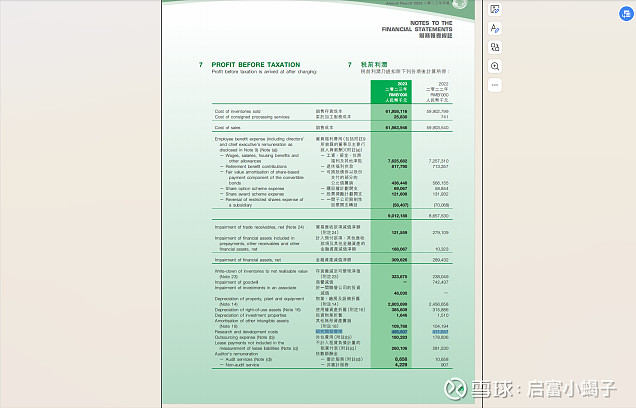

奇怪的是,为什么研发费用为0呢?蒙牛作为一家一直重视研发的企业,研发费用为0是概率很低的,于是我跟它的财务报表玩了把捉迷藏,终于找到了它藏身的地方,如下,2023年有4.9亿,2022年有4.1亿的研究开发费用。

那么对比伊利怎么样呢?

推荐雪球一篇热文伊利和蒙牛哪个有长期投资价值

引用BigJerry的说法“蒙牛的十年费用率28.85%, 伊利的十年费用率25.65%,蒙牛略高。”如果加上藏起来的研发费用的话,蒙牛的十年费用率差不多能到30%。

这么一看,蒙牛的费用率太高了,如果以伊利优秀生作为榜样的话,有5%的下降空间,以1000亿的营业收入来算的话,能节省50亿,嘎嘎香~

资产周转率为什么在2019年以后越来越低呢?

是新冠疫情的影响呢?还是所谓的奶量见顶,行业普遍都下降呢?我们又找优秀生伊利比比:

伊利在2019年周转率见顶后也在下降,而且幅度也差不多,可见行业大环境大概亦如此。

在行业慢慢减速的情况下,伊利政策是降费增利,蒙牛的政策是大手笔收购扩张,经营成果是伊利十年平均加权ROE=24.02,蒙牛十年平均加权ROE =10.83;我们通过股价也能一辩高低(伊利的市值是蒙牛的3倍,有的时候股民们就是这么优秀),当然我们是后视镜角度看。

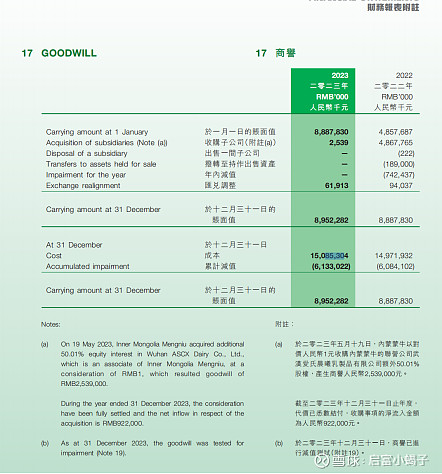

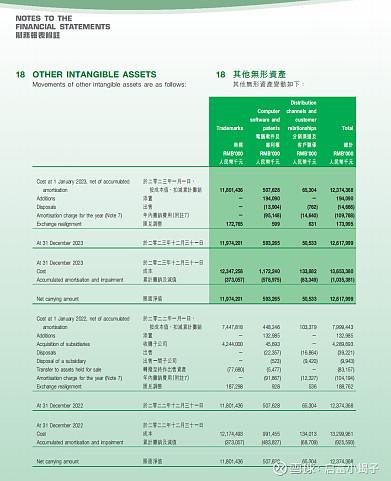

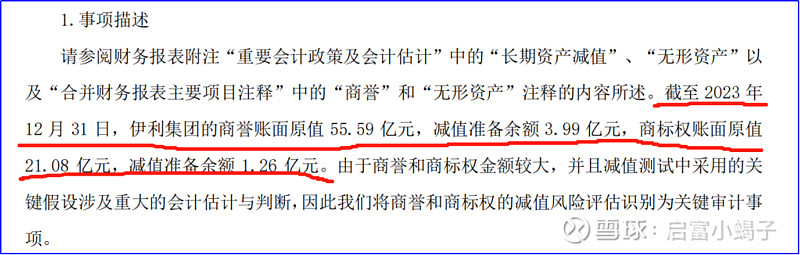

在蒙牛的财报里,关键的审计事项是:商誉及无限使用年限的商标的减值。我们看看一直为投资者诟病的商誉及商标的情况:商誉的成本是150亿,减值了61亿,剩下89亿;商标的成本是123.4亿,减值了3.7亿,剩余119.7亿(为了方便记录,都是约数),减值完后,两者一共是208.7亿。

而优秀生伊利截至2023年12月31日的商誉原值55.59亿元,减值准备3.99亿元,剩余51.6亿;商标权原值21.08亿,减值准备1.26亿,剩余19.82亿。减值后,两者一共是71.42亿,是蒙牛的三分之一左右。

商誉与商标,就像两个地雷埋在蒙牛的财报里,不知道什么时候就要减值。如果要“挖雷”的话,蒙牛目前的净利润是50亿左右,如果净利润不变,减值后的商誉及商标花掉的钱要4年才能赚回来;伊利的净利润100亿左右,不到一年就能赚回来了。

因此,蒙牛的净资产打七折算比较合理,506.52亿*0.7=354.564亿,按照目前的股价570亿左右,市净率约是1.6左右。

值得一提的是,蒙牛今年换帅了,卢敏放卸任总裁并担任公司的董事会副主席和执行董事,原常温事业部负责人高飞接任新总裁。业绩会上,高飞表示,保持战略稳定,注重执行。笔者理解的是:蒙牛继续会采用扩张的战略,但是会更注重给与股东的价值。

卢敏放时期蒙牛的战略:

2024年是蒙牛的“价值提升年”,集团要围绕“3-2-1”密码,全面推进FIRST战略,向着“百年蒙牛”目标奋勇前行。

未来战略发展的“3-2-1”方法论。其中“3”为三个“聚焦”——聚焦研发创新、品牌建设和数智化转型;“2”为两个“加速”——加速渠道优化和新业务发展;“1”即一个中心,所有的工作要为广大消费者和合作伙伴奉献价值。

那么蒙牛多少钱值得买呢?

我们的“毛姑姑”很美丽,但是非常保守,只做参考,有不同的建议也欢迎评论区留言探讨:

假如蒙牛未来三年的净利润没有增长,还是50亿一年,由于商誉和无形资产的减值,只给予20倍的PE。

买入点=三年后合理估值*50%=第三年预计的自有现金流*合理市盈率*50%=50*20*50%=500(亿),总股本是39.35亿,因此买入价是12.7元;

截至到2024年7月3日,收盘价是14.48元。目前其实已经很接近买入价了。如果给与25倍PE的话,买入价是15.88,其实已经落入买入区间。

卖出点=三年后的合理估值*150%=第三年预计的自有现金流*合理市盈率*150%=50*20*150%=1500亿,总股本是39.35亿,因此卖出价是38.12元.

虽然蒙牛股价已经腰斩,竟然还没落入我的估值区间(20倍PE),可见,目前市场普遍悲观,经历了几年杀跌,“水鱼”离场,理性的投资者和机构占了主导。

话说,蒙牛的股息率是3.59%,伊利的股息率是4.69%,在意股息的,投票伊利~

$伊利股份(SH600887)$ $蒙牛乳业(02319)$$中国飞鹤(06186)$ #高息股逆势走强,陕煤农行等多股创新高# #分红有没有意义?# #抱团取暖?中字头个股继续飙涨#

小小发财手,轻轻点个赞,点赞的必发大财~

关注一下,让我们一起“日供一卒,慢慢变富”!