原油120美金了,必须看看油气生产相关的公司。$常宝股份(SZ002478)$ ,中小口径高端无缝钢管。主要是油(套)管、页岩气开采用管、超超临界锅炉管、专用管(机械、汽车用管…)。先写概要:

1. 产能100w吨,其中22年初新增18年启动建设的转固40万吨高端产能。油管产能上限可以到90w吨。出口占30%,公司22年提出出口要占40%~55%,出口毛利更高。

2.油价从40到了120,股价还在40~50油价附近。

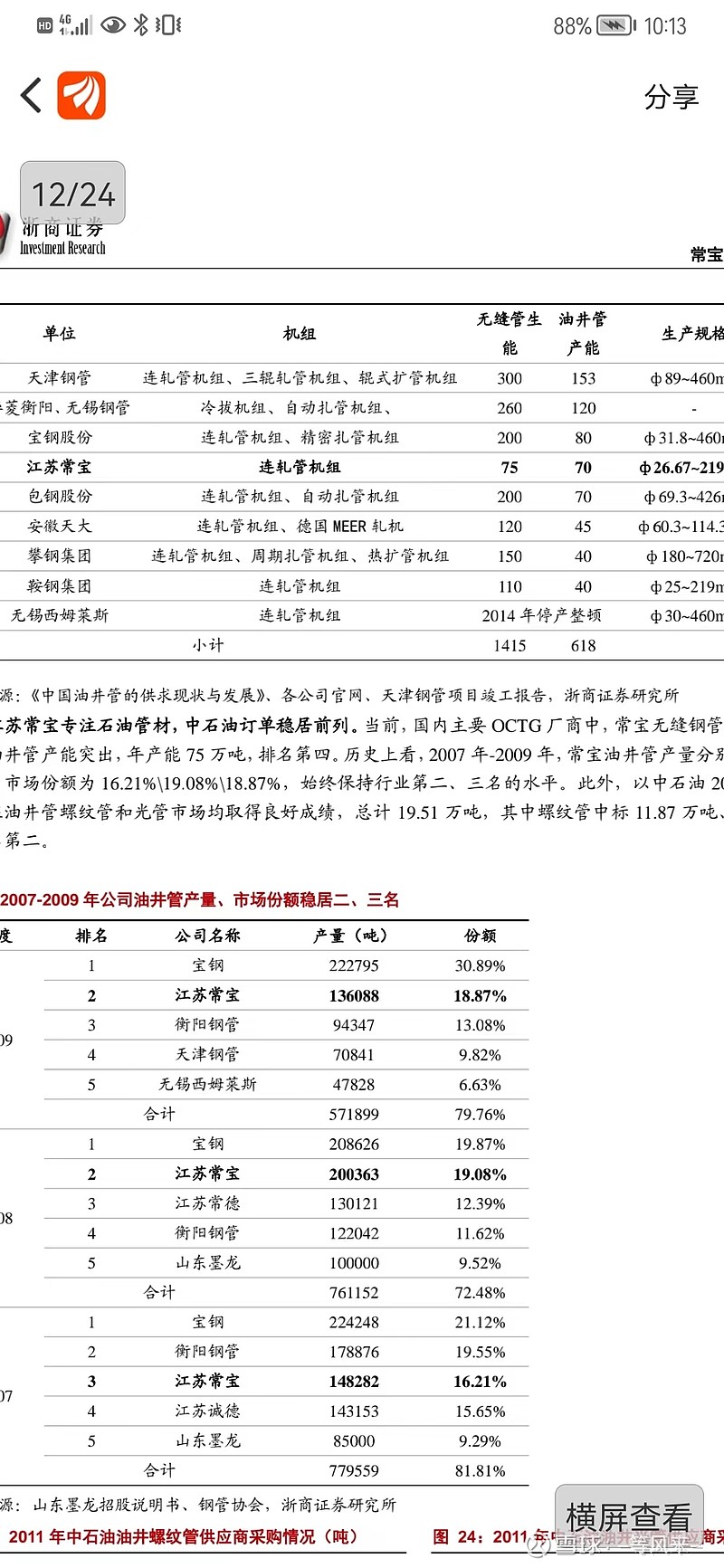

3.油管行业,可以看到的是达力普数据,今年3月初,达力普公告在手订单已经接近全年产能的92%!达力普主要面向国内三桶油,海外只占5%左右,行业地位达力普中低端,行业地位无法与常宝比拟,油管产能30w吨。 目前市值41亿港币,净资产10+港币,PB到了2.4,常宝净资产42亿,当前市值41亿,PB 0.97,而油管产能接近达力普三倍,这在原油价格高企产能就很金贵了。通常而言,A股估值高于港股,这个自行补脑。

4.毛利率,出口部分最高到过38%(19年),最低出现在21年平均8%原因公司归结为21年出口退税取消,原材料海运燃料均大幅度上涨,出口毛利高于国内销售毛利。我特意制作了这个统计表:

5.盈利受惠于:油价上涨、钢铁原材料下跌、天然气下跌(目前不满足)、人民币汇率贬值,海运物流价格,当前满足4项盈利受惠条件。公司二季度多次公告在手订单充裕。

6.行业产能长期整体过剩严重。靠差异化,高精尖产品能力竞争,上市后没有出现过主业亏损情况,说明管理、技术生产力还是了的。

7.加速催化剂:原油维持历史高价时间、原材料持续下跌、欧洲天然气严重短缺重启燃扩大煤电厂(超超临界锅炉管)

8.管理能力:钢铁板块员工人数随着产能大幅度提升从15~21年,注册员工人数从2015年1726人到2021年底1746,而产能增长了60%+,精加工工序更加复杂化。说明管理能力突出。

9.公司行业是个非常苦逼的行业,上市十来年股价一直在一个很小范围内波动,利润从0.5亿~7亿。17年公司启动双主业发展花10亿并购医院,适逢新冠,通常A股这类并购基本都以血亏结束,甚至有的直接导致公司退市。常宝居然基本做到全身而退,并购的业绩承诺也让对方血偿1.8亿,至少说明公司董事长经营硬朗,智慧,进退有余。没有通过并购私下勾兑个人利益,这是A股一众公司的大病。18年公司就尝到了双主业经营的困难,决定退出医院,专心钢管主业,并且在18年就启动了3大扩产和精细化高端项目,完美迎来22年行业爆发。相信这段历史,会在后面给常宝带来更高的估值加分。

10. 财务状态一直非常好,也持续坚守回报股东。哪怕19~21年投入15+亿新建产能情况下,22年初在手现金超过14亿,负债率低,每年财务费用基本是复值。这期间每年有分红,每年有回购,回购加业绩补充注销的股份已经超过9千万股。高层管理团队十分稳定。

11.石油套管属于耗材,只能用一次。石油管可以重复使用2~3次。

12. 6月初,随着超超临界发电消息,被游资挖掘连拉5板,然后几乎回到起点。一地鸡毛。实际上,这个概念和他今年业绩变化完全不搭边。

一、产能:

21年前产能:75w吨,其中油管可以做到70w吨,这几年石油行业不景气,油管占比没那么高,产能可以动态调节。18年启动3大扩产项目,21能竣工试生产,22年转固。新增40w吨高端PQF产能,合计产能超过100w吨。其中规划油管20w吨。那么油管产能可以做到90w吨(理论值)。

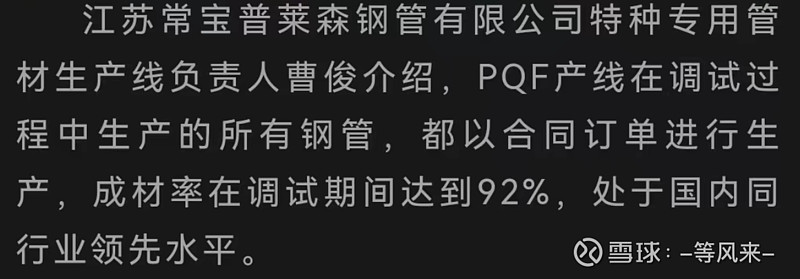

新增的全球最新高端PQF产线,成材率已经高达96.3%(用公司公告的5月PQF数据计算的结果),远高过行业一流的90%左右。壁厚8%~6%公差范围,远好于行业平均的12%范围。这是直接贡献差异化毛利。