根据23年股东大会会议资料,兰花科创2024年预计产量1345万吨,同比下降2.56%,预计销量1301万吨,同比增加0.17%。

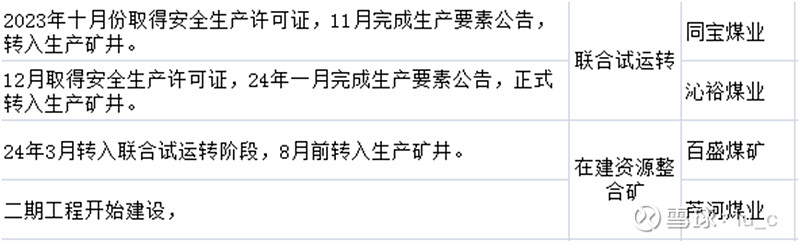

联合试运行的同宝和沁裕煤业,还有在建资源整合的百盛、芦河煤业情况如下表:

有一个疑问:沁裕煤业和百盛煤业核定产能都是90万吨。权益产能分别是48万吨和46万吨。(8月后转入)加起来48+46/3=48+15.3=63.3万吨。2024理论上会有增量。但是公司预计的2024年产量并无增长,甚至有略微的下滑。我猜应该是其他煤矿有计划减产,但具体什么情况得跟踪着看。

股东大会预计24年收入116.93亿。利润16.51亿。按照23年煤炭占总收入和总利润的比例,24年煤炭方面的收入和利润大概为81.85亿和13.2亿。

计算吨收入629元/吨。与一季度情况差不多。相比去年吨收入835元/吨(含税),下滑24.67%。

保供任务674.12万吨。金额约为34亿。保供价格吨煤504元/吨。不过去年保供任务也没完成,今年不知道啥情况。

我看了22年的股东大会资料,对23年的预测,产销量上有一定出入,但整体上算合理,业绩预测30亿,最后完成32亿。另外从24年一季度的情况来看,这个预测也算合理。

16.51亿的净利润,对应目前138亿的市值,估值为8.3倍。目前还有1-2亿股票回购注销计划,算了一下,影响好像不是很大。

分红情况没有说,如果按照30%,分红金额为16.51*0.3=4.953亿。分红收益率,3.59%。

如果与23年情况类似,则分红50%,16.51*0.5=8.255。分红收益率5.98%。

从股东大会的资料来看,感觉不好也不坏。产能增长的亮点没有了,但是全年不会像一季度财报上表现的那么差。估值不算高,但分红收益率不咋理想。

本人持有兰花,并有一定的亏损。未来是不可知的,一切预测都处于薛猫状态,仅供各位参考。