纸中茅台指的是中顺洁柔,它家的产品想必朋友们不会陌生,凡人曾经所在的国企,统一用的洁柔的抽纸,当时感觉洁柔抽纸质量好且挺好用,凡人特地完整阅读了中顺洁柔2019年的财务报告,今天来聊一聊这只身边的不起眼的大牛股。

01 中顺洁柔简介

中顺洁柔是一家主要生产和销售中高档生活用纸的公司。公司主营产品包括生活用纸、个人护理两大类别,拥有洁柔、太阳、朵蕾蜜三大品牌,品类聚焦在卷纸、无芯卷纸、抽纸、纸手帕、湿巾、棉花柔巾、个人护理产品七大类。产品销售覆盖全国和香港、澳门、俄罗斯和巴基斯坦等国家和地区。近年来,公司不断推出新品Face、Lotion、自然木、棉花柔巾、个人护理产品等,在行业中处于领先地位。

02 行业地位

目前我国生活用纸行业公认的第一梯队企业有恒安国际,维达国际,金红叶,中顺洁柔,中顺属于行业内第一梯队成员。公司是国内首家也是唯一一家A股上市的生活用纸企业。

据相关资料统计,第一梯队中,中顺洁柔2018年产能在80万吨,排名位于第一梯队末尾,中顺洁柔相比其它第一梯队企业,它的产能和市场占有率最低,但是,近3年的业绩增长率排第一。

03 渠道优势

中顺洁柔一直引以为傲的是它的渠道优势,相比其它企业,洁柔将渠道细分为了6大渠道:GT(传统经销商渠道)、KA(大型连锁卖场渠道)、AFH(商用消费品渠道)、EC(电商渠道)、RC(新零售渠道)、SC(母婴渠道)。

凡人特地聊下电商渠道。从营收贡献上来看,洁柔的电商渠道EC,营收占比从2014年的0%,增长到了2019年的28%,从这里我们可以看出,洁柔的逆周期增长主要原因,就是其电商渠道的迅猛发展。

2019年是公司“渠道强化”年。公司对已有渠道不断的完善和优化的同时,不断细化销售模式,通过6大渠道全面发力,深耕渠道建设,开拓空白销售网点,取得了非常不错的成绩。

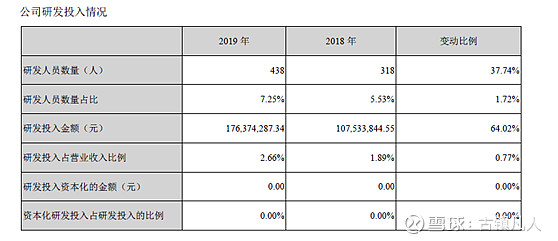

04 研发投入

2018年公司研发人员318名,研发投入1.08亿元,2019年公司研发人员438名,研发投入1.76亿,。研发人员同比增加37.74%,研发投入同比增加64.02%。详细见下图:

05 财务业绩

近3年公司归母净利润为3.49亿元、4.07亿元及6.04亿元,平均增速为31.55%;近3年营业收入为46.38亿元、56.79亿元及66.35亿元,平均增速为19.6%。公司近利润增速达到30%以上,且高于营业收入增速,说明公司费用管控做的相当出色,公司毛利率较高。

2020年第三季度,公司营业收入同比增加15.26%达到55.55亿元,归母净利润同比增加53.42%达到6.72亿元。今年公司受益于疫情,业绩不但没有下滑反而逆势增长,业绩增速同比往年更优秀。

公司近3年净资产收益率分别为12.28%、12.67%及16.42%,我们可以看出公司近3年净资产收益率是逐步提升的,特别是2019年达到了16.42%,公司的赚钱能力越来越强。

06 投资价值分析

中顺洁柔所处的纸制品行业,市场竞争异常激烈,且受到环保法规制约,市场同质化严重,除了打价格战,就是比较产品品质,而中顺洁柔却在这样的环境下,通过渠道优势与重研发投入,营业收入与净利润连年增长,且盈利质量优秀。公司注重产品研发,研发投入较大,另外,公司也较在意二级市场的股价,2020年3月,公司以最高15元/股,最低14.34元/股竞价方式,回购成交1895900股。

截止至2020年11月22日收盘,中顺洁柔市值271亿元。今年第三季归母净利润6.72亿元,去年第四季度单季度归母净利润为1.7亿元,凡人保守预估2020年第四季度单季度净利润增加20%即为2.04亿元,则预估2020年归母净利润为8.76亿元。

根据历年估值,中顺洁柔估值中枢为33倍,则预估2020年市值为289亿元,目前中顺洁柔市值合理偏低估。自从2018年以来,纸浆价格一直是处于低位,近几年纸制品各企业活的还不错,预估2021年归母净利润增速约20%,以此目前市值买入,1年后约有20%收益。

实事求是的说,中顺洁柔所处的行业赛道一般,而且中顺洁柔也没有特别出彩的特质,但是中顺洁柔的高成长性、低估性、本行业A股中唯一上市公司及管理层对股东的作为让我一直在关注它,在目前优质股的估值都高高在上的情况下,择其次选高成长、低估值、质地还ok的股不失为一种明智的选择。

注:本帖不构成投资建议,仅作为自己的投资笔记,切不可依此作出投资决策。

欢迎喜欢的朋友多多转发与分享,关注“凡人投资物语”即可添加我哟~

古镇凡人简介:2007年投资,期间经历牛熊的跌宕起伏,看到过发生股市中的各种狗血事件,常读各种投资书籍,汲取各个投资名家的投资思想,从低风险投资到高风险投资,从基金到股票,您都可与我探讨。