声明:此文29日首发于“我是腾腾爸”同名公众号,系对我当日“操作实录”的解读,一为记录个人操作与思考,二为将来自我总结与研究用。请读者独立思考,万勿跟风炒作,否则风险自负。

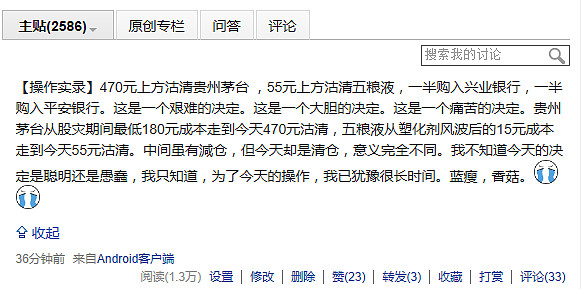

下午,在雪球上发了个叫“操作初录” 的短帖,内容如下:

短帖中写道:这是一个艰难的决定。这是一个大胆的决定。这是一个痛苦的决定。 这段话,由感而发,绝非矫情。所以,我是真的“蓝瘦”,真的“香菇”。

说它艰难,主要是指取舍的艰难。

理性告诉我,市盈率超过30倍的茅台和抵近30倍的五粮液,在中短期内只有投机价值而无投资价值,相比于还趴在低估洼地中的银行板块,孰优孰劣似乎一目了然。

但是还有一层理性告诉我们:市场常常是出人意料的——高估之上还有高估、低估之下还有低估的现象在资本市场比比皆是。我们不知道高估的会高估到什么时候,尤其是它们从低估处爬上来还仅仅不到一年时间;我们更不知道低估的会低估到什么时候,尤其是它们已在低估处趴了至少五年以上的时光。

赚钱总是快乐的,哪怕是享受泡沫的时光也是快乐的。亏钱总是痛苦的,哪怕是滞涨一点,也是非常痛苦的。

这让我的取舍非常地艰难。

“拔鲜花种毒草”的事情,我在15年股灾开始前后干过一回,那一次是卖掉80%仓位的雅戈尔,买入部分大烂臭的银行股(股灾中,又在银行冲高的过程中抛掉了增仓的部分),保留下了珍贵的现金。

那一次的操作,堪称神操作——我承认,我是借着常识和本能做出了恰当的反应,有很多运气的成分——为我此后的操作奠定了成功的基础。

这一次操作,又基本上称得上“拔鲜花种毒草”——但能否还有上一次的幸运,不得而知。虽然艰、犹豫,我最终还是遵从了本能和常识。

让时间给出答案吧。

说它大胆,是因为这一次操作,有点突破我坚守多年的操作原则。

主要是指仓位。低估+分散,是我坚持了十多年的操作原则。无论在书中,还是在以前的雪球长短帖中,我都不止一次地强调过:我再看好一只股票,也不会把仓位提高到40%以上。 而今番操作后,银行在我主账户组合的总仓位,已经超过40%了,在所有账户组合总仓位,也已经逼近这个持仓的上限了。

突破或者说违反自己的操作原则,这是一件石破天惊的大事情。走出这一步,我已经犹豫和惊疑了很长时间。 对某些人来说,重仓甚至全仓一个板块、一只股票,可能是轻轻松松的事情,但对我来说,非常困难——此刻,尚心怀忐忑,感觉有赌博的味道。

我时时刻刻提醒自己:TTB只是一名普通投资者,我账户中的每一分钱都是我和家人辛苦赚来的,关乎着全家人的福祉,输不起。

虽然很久以来,他们对我的操作不置一喙,给了充分的信任、充分的空间,但愈是这样,我更是愈加小心——所以当我游走到操作原则的边缘时,我那种步步惊心的感觉,可想而知了。

说它痛苦,是因为沽清的,本身也是非常优质的标的。

贵州茅台我是从15年后股灾期间分三次加仓买入的。初次建仓在220元,其次在200元,再次在180元,后来它曾跌到160元,我很眼馋,但是,没有钱了。因为是按照越跌越买的原则建仓的,所以底部加的仓位比初建的仓位大许多,这保证了我平均成本在200元之下。而后在股价超过320元之后沽出一半,将同期沽出的部分五粮液,转入中国平安和国投电力(实质是做了一次大的波段)。至今天470元上方完全沽清,不到两年的时间,收益率100%以上。

贵州茅台,待我不薄。

五粮液的底仓,是我在12-14年间分阶段建仓和逐渐加仓而成的,平均成本价大约在15元附近。股灾期间也曾为避险加仓一倍,股灾后在38元附近,减仓一半(与茅台同理)。至今天55元全部清仓,持有时间不到4年,总体收益超300%。

五粮液,老相好,待我更是情真意切。

今天彻底告别它们,有情变和背叛的味道——从投资的角度,它们是A股市场中绝对不可多得的优质标的,主要是现在,它们的股价已经进行投机区了,而兴业和平安银行在我眼中又是如此地低估,所以,我只有忍痛割爱了。

投资者不应该与股票谈恋爱——可惜,TTB是一个比较感性的人,所以理性和感性的冲突,让我非常地痛苦。 希望将来还有机会,让TTB和茅五姐再续前缘。

这一次操作之所以选择买入兴业银行和平安银行,原因如下:

1、我认为银行整体板块都在低估种——目前银行可能是全市场唯一整体处在破净状态的板块,市盈率大多6、7倍,意味着投资收益率高达15%左右,秒杀一切吹牛垃圾股。只要经济持续稳定或者好转,只要传说中的破产、亏损没有发生,它被市场重新发现价值,只是早晚的事儿——虽然我的确不知道这个“早晚”到底有多晚?

2、这两年的操作让我渐渐悟透或者说接受了一个道理:投资,要么不投,要投就投最低估的板块、最优质的龙头——兴业和平安,我首选的是兴业,其次才是平安。它们一个是显性的龙头,一个隐性的龙头;

3、买平安银行有两层考虑:一是深市配置市值的需要;二是我看中了它过去两年的计提力度,我认为它有成为未来新龙头的潜质和可能。

关于平安银行多说几句:以前加仓这只股票时,有朋友曾质询我——平安的股息率还不到2%,与其他银行股动辄4%、5%的股息率相比,是不是太低了?跟你书中标榜的高股息率选股标准也不相符啊?

其实答案很简单:目前它的分红率只有10%多一点,如果它也像其他银行,拿出利润的30%甚至以上用以分红,则股息率可轻松达到4%以上。 考虑到它的计提,它的业务转型,它的分红潜力,它完全符合我对优质投资标的的一切美好想像。

最后说一句与今天的操作无关的题外话:最近因为工作忙,写帖较少——但我最近在筹划写作一篇半年总结性的文章,会对当前的市场和下步的操作谈点看法。争取在7月1日前后能首先在公众号里发表出来。同时,如有时间,我可能还会把这半年来的雪球长帖再整理一下,组成7017年上半年版的“财富来敲门”系列,到时我会挂到雪球置顶帖中的。此后我就会带着小孩出去休假了。时间大约一周。回来后,又得投入到工作和修改书稿的忙碌中去——7月30日,是出版社给我的最后交稿日期——在这之前,我写帖和扯淡的机会,恐怕也不会太多。提前告知,请原谅。

最后一段,做广告—— 《投资大白话》是一本好书,现在看也不晚!![]()

![]()

购书链接,在这里:网页链接

这里设有免费阅读区,贵宾接待区,以及黑店宰客区。胆大的胆小的、有钱的没钱的,各色人等——老少咸宜!