本文首发于“我是腾腾爸”个人微信公众号——微信搜索“我是腾腾爸”并加关注,阅读先人一步!

我们以前在分析财务报表时,总体思路是强调“有利润的营收、有现金的利润”,所以对现金流的考量成为重中之重。

但是,对现金流量的考察和分析,只是“体检”企业的第一步。

采取的是排除法。

也就是说,如果某家企业现金流不好,它就提不起我们继续深入分析和思考的兴趣,没有继续关注的必要。

那么现金流量好,是不是就意味着我们可以安枕无忧地进行投资了呢?

显然,还不是。

因为,在确定“企业有营收、营收有利润、利润有现金”之后,我们接下来应该着重分析企业的资产负债表,检查一下企业的资产和负债是否健康。

检查企业资产和负债是否健康,一个很重要的内容就是看这家企业的财务是否稳定。

因此,检查企业财务的稳定性,就成了分析企业资产负债表最重要、最核心的内容。

在中外资本市场的历史上,有很多貌似很强大的企业,突然有一天轰然倒地,而有些企业看似弱不禁风,但始终长存于市场。

根本原因,就是企业的财务稳定性不同——财务稳定性不好的企业,很容易发生“貌似强大但突然梗死”的现象。

那么,我们应该怎样分析企业的财务稳定性呢?

今天,腾爸就花上15-20分钟的时间,给大家介绍一个最能衡量企业财务稳定性的指标——资本负债比率。

在介绍这个比率之前,再给大家普及一点财务小常识。

在学习和分析资本负债比率之前,我们必须先弄清影响一家企业财务稳定性的因素主要有哪些。

概括地说,主要有三点:

第一点,股东权益。

股东权益又叫所有者权益,我们以前介绍过。

首先,它是股东的钱,所以又叫净资产;

其次,它的来源有两个,一个是股东从自己兜里拿出来投资给企业的钱,二个是企业成立后赚来没有花掉分掉的钱。

因此,股东的权益越多,也就是企业的净资产越多,意味着企业的财务越稳定。

反之,净资产越少,财务越不稳定。

少到“资不抵债”,则最危险!

这个好理解吧?

第二点,有息负债。

企业经营不可能不负债,负债适度是好事,只有过度负债才会危险。

同时,负债中有些品类,基本上可以定义为“越多越好”,比如应付账款、应付票据之类。

也就是俗说的赊账。

企业赊账越多,说明对上游的议价能力越强。

赊的账款,实质上都是些无息欠款。

虽然在生活中,赊账多的人通常代表着人品、信誉有问题,但在企业经营中,赊账对企业实际上是有好处的。

所以哪怕是过度负债的企业,有些负债也是有正面意义的。

有问题的负债,通常而言,是指有息负债。

有息负债,顾名思义,就是你得还本付息的欠债。

这样的欠债,因为不是“免费的午餐”,“在江湖上混,早晚是得还的”,所以通常意义上,越少越好,反之,越多越不好。

第三点,现金和现金等价物。

这一点,用我们日常的生活经验就好理解:人啊,有钱没钱,就是不一样。

腰里有钱的人,说话都音调高,所谓财大气粗。

腰里没钱的人,吹个牛逼都没有底气,所谓人穷志短。

企业经营,和我们当家过日子,没有什么两样。

企业账上现金多,当然意味着还账能力强,财务稳定性好。

反之,则意味着还账能力弱,财务稳定性不好。

当然,这并不是说账上的现金越多越好——上述分析,只是从财务稳定性角度讲的,从风险收益角度看,在控制风险的前提下,让资金利用效率最大化才是上上之选。

你账上现金太多了,资金利用效率能最大化吗?

普及完上边的常识,我们再正式切入今天的话题。

什么是资产负债比率呢?

先给大家看一道公式:

资本负债比率=(有息负债-现金和现金等价物)/股东权益

看完这个公式也许聪明的你就霍然明白了,为什么说资本负债比率是衡量企业财务稳定性最重要最核心的一项指标呢?

因为影响企业财务稳定性最重要的三大因素,这个指标都包含了。

有息负债减掉现金和现金的等价物,我们得到的数据叫净有息负债(有的书本,也称之为净金融负债)。

资本负债比率,就是净有息负债与股东权益之比。

它的整体含义是:净有息负债对股东权益的占比越小,则意味着企业的财务稳定性越好;净有息负债对股东权益的占比越大,则意味着企业距离“资不抵债”越近,也就是财务稳定性越差。

以上,就是资本负债比率这个概念的来龙去脉。

那么怎么具体地计算和运用这个比率的公式呢?

别愁,腾腾爸手把手教你!

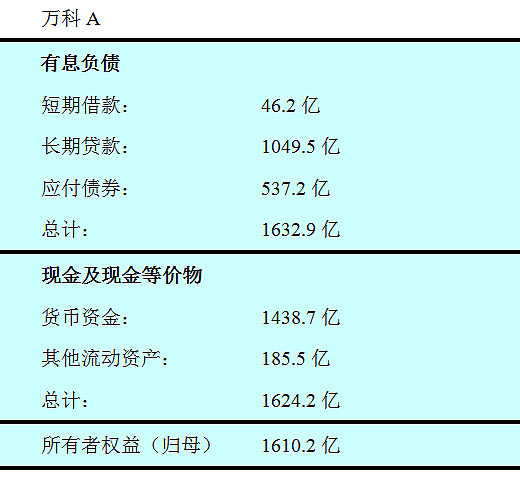

下边,我们以万科2019年半年报财务数据为例,夹叙夹议——

1、先来看看有息负债。

有息负债,又叫金融负债。

顾名思义,需要支付利息的债务。

为什么有息负债又叫金融负债呢?

因为这类“需要支付利息”的债务,通常来自于向金融机构的借债。

因此,有债负债的主体,主要有三个:短期借款、长期借款、应付债券。

短期借款,你可以简单理解成企业向银行借贷的还款期限低于1年的贷款;长期借款,你可以简单理解成企业向银行借贷的还款期限高于1年的贷款;而应付债券,你则可以简单理解成,企业发行的并且需要在未来还本付息的各类债券。

记住喽,这三者都可以在企业资产负债表的“负债”部分找到。

短期贷款在“流动负债”项下,长期贷款和应付债券在“非流动负债”项下。

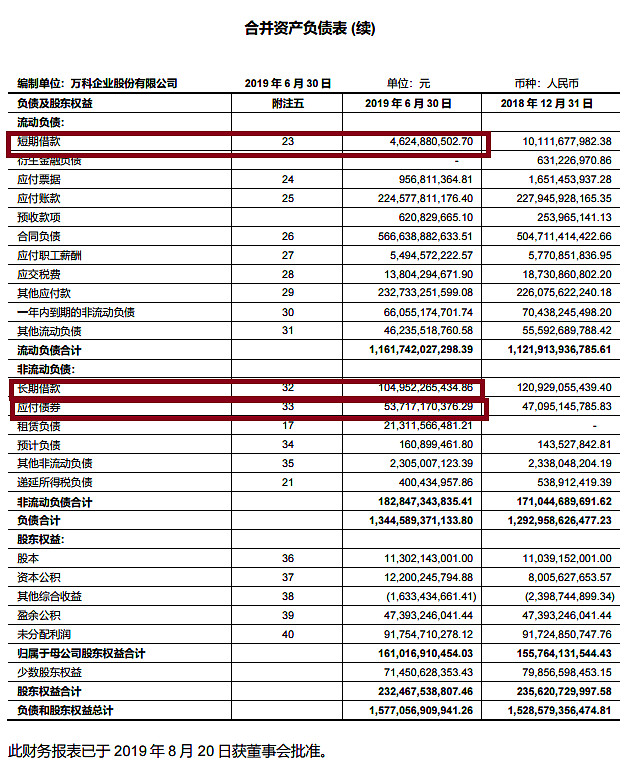

我们翻到万科最新公布的合并资产负债表——

大家看,上述三个科目的数据,都是可以在资产负债表上直接拿过来使用的。

当然,这里再说明一下,企业的有息负债主要是上述三项,但绝不仅仅于上述三项。

从财务实践上看,应付票据、应付账款、其他应付款等科目,都有可能是有息的。

但通常,比例很小。

企业有息负债的主体,还是我们上边重点介绍的三项。

所以我们在体检企业、进行财务分析时,通常统计出上述三项重点数据,合成有息负债就OK了。

以后大家掌握熟悉了,可以在阅读财报数据时,进行更深入、精细的计算。

2、再来看看现金和现金等价物。

现金 :好理解,就是库存现金,在企业财报上,就是资产负债表上的“货币资金”项。

现金等价物:书面上的解释,是指企业持有的期限短、流动性强、易于转换为已知金额现金、价值变动风险很小的投资、短期债券、银行理财等;简单点说,就是虽然不是现金,但是企业只要愿意,马上就能转换成现金的各类流动性资产。

在操作实务上,这类资产通常记录在“其他流动资产”名下。

因此,计算企业的现金和现金等价物,我们主要计算“货币资金”和“其他流动资产”两个账户的数据就可以了。

还是以万科为例——

大家看,打开财报,找到合并资产负债表,也是两项手到擒来的数据!

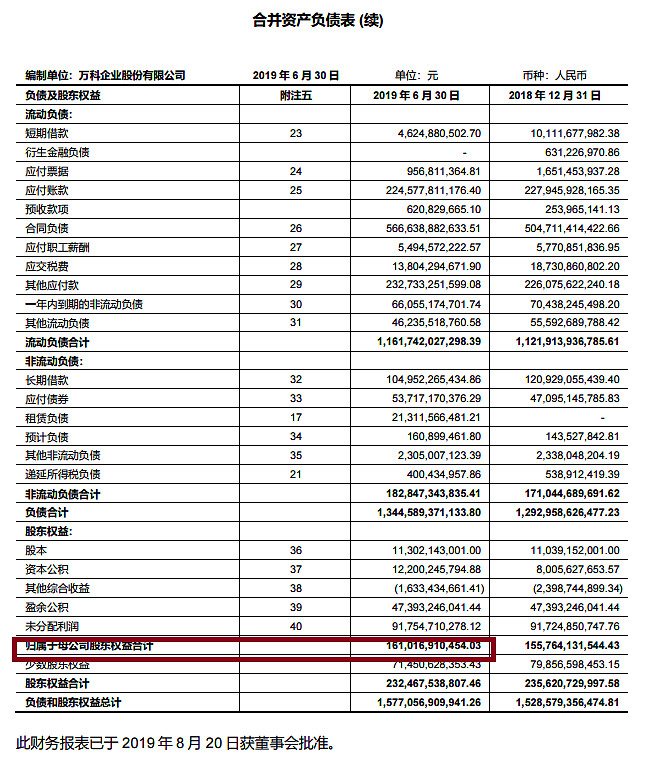

3、最后,看看比率的分母——股东权益。

这个概念我们以前专门介绍过,本文开头也简单讲解了,在资产负债表中也很好找——就在最下半部分:

大家看,是不是手到擒来?

但要强调一点:这里指的股东权益,是指“归属于母公司股东权益”,简称归母权益。

是指在企业的所有“股东权益”中,扣除掉“少数股东权益”的部分。

好了,讲到这里,腾腾爸以万科为例,手把手教你如何在财报中,找到计算资本负债比率的所有数据。

我们把上述数据单摘出来,统计制表如下——

有了上述数据,万科的资本负债比率就好计算了:

万科的资本负债比率=(有息负债-现金和现金等价物)/股东权益=(1632.9-1624.2)/1610.2=0.54%。

这个比率是比较低的。

它说明:万科的现金和现金等价物,基本上已经能完全覆盖掉万科的有息负债了。

打个比方,在最极端的环境下,银行等金融机构逼迫企业把所有的贷款、债券都还掉,万科不用变卖其他资产,只动用它账上的现金和现金等价物,就基本上可以应付得过来。

绝对不会出现脑梗死、心梗死悲剧!

写到这里,我们可以介绍一下这个比率的衡量标准了——

从风险收益和财务稳健的操作实务上看:10%-20%的资本负债比率是最理想的,因为这一水平既没有多余的现金,也能应付得过来极端的财务险境;20%-50%的数值是合理的;而超过70%之后,财务稳定性就是危险的;如果超过了100%, 则可以划为极度危险,企业需要考虑加大资本金或大幅削减一下债务。

看到这里,我知道,一定会有朋友问:那10%之下呢?或50%-70%之间呢?

很简单,10%以下,从财务稳定性看,肯定是比10%以上的表现要好,但从风险收益比上看,意味着有大量的现金被闲置了,并没有达到在确保风险的前提收益的最大化。

50%-70%之间,可以视为从财务稳健到财务风险之间的过渡地带,越靠近50%意味着越安全,越靠近70%意味着越有风险。

利用上边新学到的知识,我们再找几个例子,试试手。

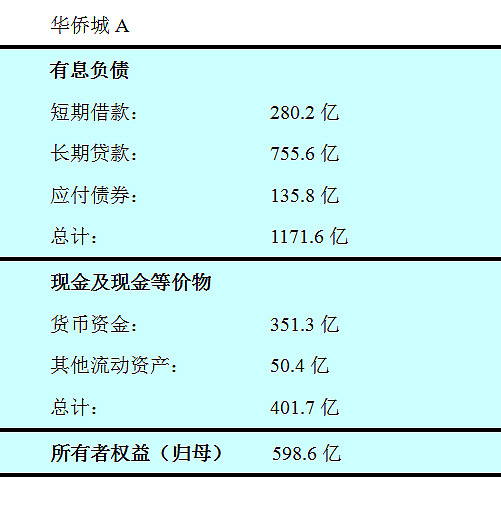

前几天我写过一篇分析华侨城的文章。

统计数据表明,华侨城的管理层走了较为激进的道路,现金流奇差。

那么,它的财务稳定性如何呢?

依据它的2019年半年报,统计出的相关数据如下:

根据统计数据计算,华侨城A的资本负债比率高达128.6%!

这个数据意味着,目前的华侨城财务稳定性是很差的,理论上它需要大幅削减一下债务,或者向股东大幅融一下资。

否则它就会处于极为不利的财务困境上。前番我写作文章质疑华侨城的现金流时,曾有网友质疑,甚至个别网友还跑过来恶毒地咒骂我。

我本来想写篇文章反驳一下的。转念一想:何必呢,浪费时间!

财务数据不好,并不意味着企业必然陷于财务困境——对股市投资者来说,进行财务分析的根本目的就是为寻找企业的风险点并排除掉企业的——明明知道你研究的企业陷入困境的可能性远远大于同类标的,为什么还要去以身试险呢?如果你就是认为它好,非它不娶或非它不嫁,那好,我佩服你,也坚持你:你是哥,你是大咯咯,好吧!但是,提前说明了,叫你一声大咯咯,是想跟你划清界限——平辈了,以后别对外说看过腾爸的书、是腾爸的学生了。

我的文章,可没这样教过你!

嘿,说多了,闪——突然想到了雅戈尔。

前两年雅戈尔因为有过一番财务调节,被市场讥讽为“神奇的财务魔术师”,质疑它的财务稳定性。

于是,我同样根据它最新的半年报,统计数据如下——

据计算的结果,雅戈尔的资本负债比率为47.2%。

这个数据没有万科优秀,但显然处在合理安全的范围内。

当年,某大V长篇大论吐槽它的财技时,我曾专文反驳,我当时的观点就是:雅戈尔的财务状况,支撑得起它现在的玩法!我主要的根据之一,就是计算过它的资本负债比率,深知它的现金储备相对于它的有息负债,是处在合理位置上的。

除了上述举例,实务中还有一些特别优秀的企业,现金流非常棒,财务稳定性也非常棒——棒到资本负债率都成了负数!

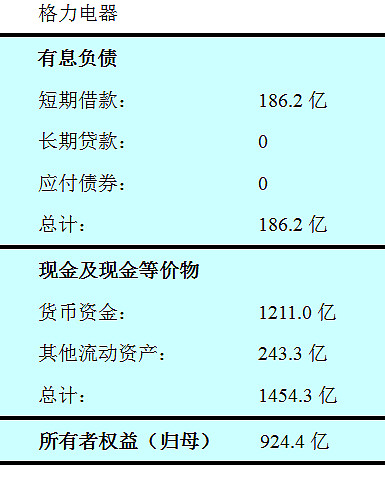

比如,格力电器——

在格力电器的数据中,现金和现金等价物高达1450余亿,而有息负债只有180余亿,现金远远高于负债。

这种状态,我们视之为无负债状态,或者叫净现金头寸状态。

处于这种状态的企业,你压根不要担心它的财务会出现什么梗死的问题。当然,如上所述,这种状态也说明大量的现金有被闲置的嫌疑,实际上降低了资金使用效率。但总体上,暇不掩瑜,这是一件好事。

写到格力电器这里,顺带着介绍一下资本负债比率的好处。

传统上衡量企业的财务稳定性时,大家喜欢用总体负债率这个指标,所谓总体负债率就是用企业的总负债除以企业的总资产得到的百分比率,认为这个比率超过60%就是比较危险的。

以格力为例,截止2019年6月30日,格力电器总负债为1891.8亿,总资产为2831.5亿,负债比率高达66.81%。

用传统学界的观点,这个比率意味着格力电器的负债率过高,财务处于风险暴露中。

但实际上,仔细扒拉一下格力的电器,我们会发现,2019年上半年,它有着479.8亿的应付账款,312.7亿的应付票据,虽然上半年经营压力大,但还是有30.9亿的预收款项。

这三项实际上都是占压上下游的资金,本质上属于无息欠款。

但计算负债率时,这些因素都没有被考虑进去。

而资本负债比率,显然已经把上述例外情况全部排除在外,因此,它的计算结果,比负债率要客观全面得多!

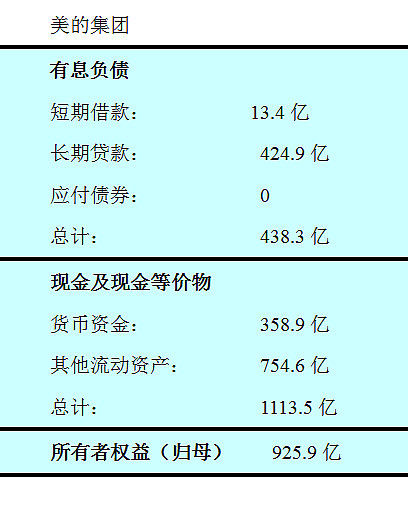

检验完格力,不能不检验一下它的同行竞争对手——美的集团——大家看看表格,自己计算、体味一下:

提醒一下,大家还可以依葫芦画瓢,体检一下贵州茅台、五粮液、伊利股份这些现金奶牛企业。

也许统计和计算的过程,你就能恍然大悟为什么它们长期会成为市场的宠儿。

当然,介绍完资本负债比率的种种用处和种种优势,也不能不说一说它的缺点和不足。

1、一些运营良好的公共事业类公司,因为多属于重资产行业,需要高负债投入,会造成资本负债比率不是那么好看——但是这些企业,通常又具有很稳定的现金流入,所以看起来不好的财务数据,实际上财务稳定性是很好的。

这说明,单一的资本负债比率,并不是万能的。

投资者在使用它的过程中,必须和它的经营模式结合起来一块考虑。

绝对不能按图索骥、一概而论。

2、完美的资本负债比率,是可以“造”出来的。

你回看一下资本负债比率的公式,分子分母中的任何一个数据突变,都可以大幅改变比率值。

比如,突然进行股权融资,则股东权益增加,分母加大,比率值自然变小,这种方法可以在几年内让这个比率维持在健康的状态。

而实际上,这种做法并不一定能改善企业的真实经营水平。

再比如,企业出售掉某项资产,企业手中的现金突然增多,从而造成分子变小,比率值也随之下降,呈现出一种财务超级稳定的状态。

实际上呢,这种行为对企业经营并无助益,相反,可能因为出售掉的是优质资产,而对企业经营造成实质性损害。

以上种种,需要投资者在使用这个比率为企业体检时,多多注意。

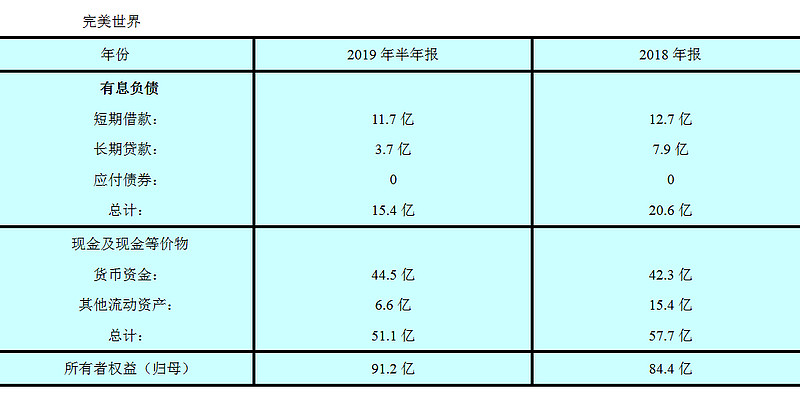

举个例子——比如,我前些天写作的《完美世界的不完美》一文的标的企业——完美世界,它的资本负债比率数据如下:

从上表统计数据看,无论是2018年财报,还是2019年半年报,完美世界的资本负债比率都是非常完美的——因为它始终处于净现金头寸状态!

这种结果,跟腾腾爸此前质疑的现金流不佳更是完全不搭调啊。

怎样解释这个问题呢?

完美世界的例子,充分说明了资本负债比率的不足之处——资本负债比率很重要很核心,但真要想充分利用它的长处,还必须清除掉财报数据中一系列潜在的扭曲因素——它必须和动态资本负债比率一起考虑,尤其是与现金流状况一起考虑,才会更完美!

那么,什么是动态资本负债比率呢?

它是何方神圣?

它为啥听起来会比资本负债比率还牛逼?

想知道吗?

想知道的话,就天天来刷两遍腾腾爸的公众号——说不定哪天有空了,我会再用大白话跟大家闲扯出来呢!

期待吗?期待就点个赞呗!

全文完。