之前没按过计算器,在估值上一直没底。有些问题也没想清楚,这次把数据重新查了一下,就觉得挺遗憾的,年初低位没买太多,中途觉得要调整还卖飞了一半….

一、计算基础

整理了2021、2022和2023H1报表里的部分数据,区分制冷剂板块和其他业务板块。

1)制冷剂板块

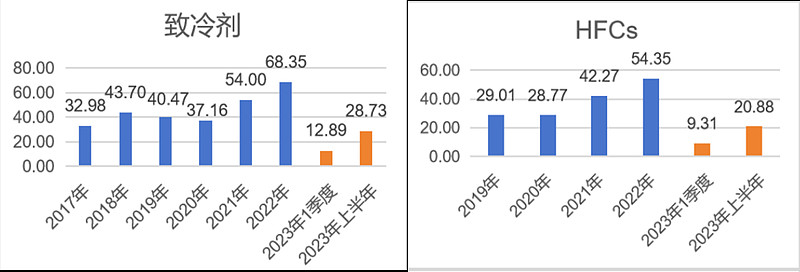

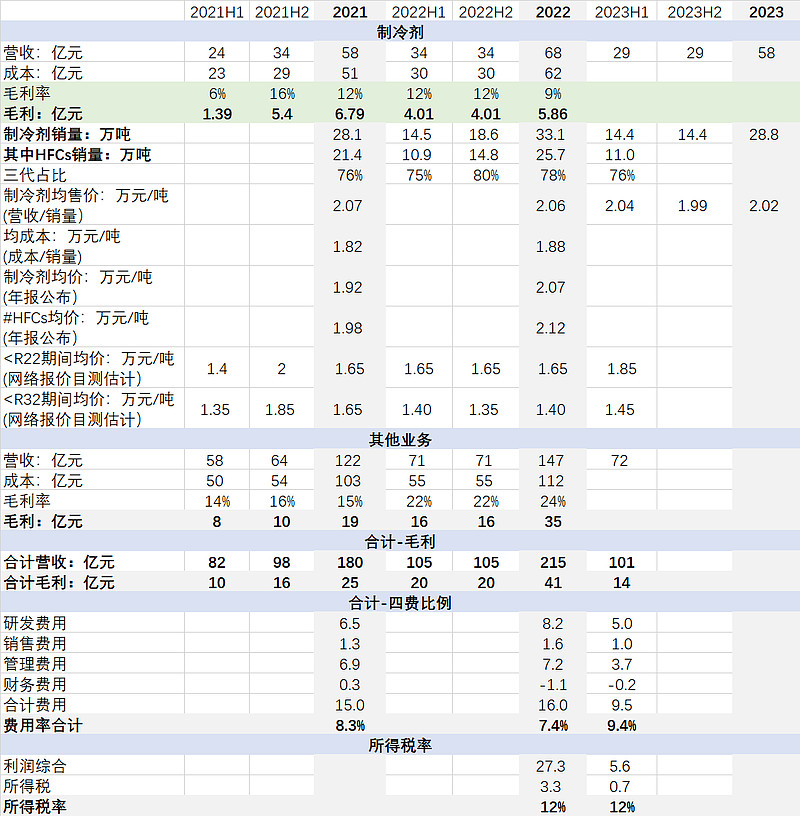

营收:2021-2023年营收分别58、68、58亿,毛利率也就10%左右,好的时候有16%(2021H2)。结构里面,HFCs三代是大头。

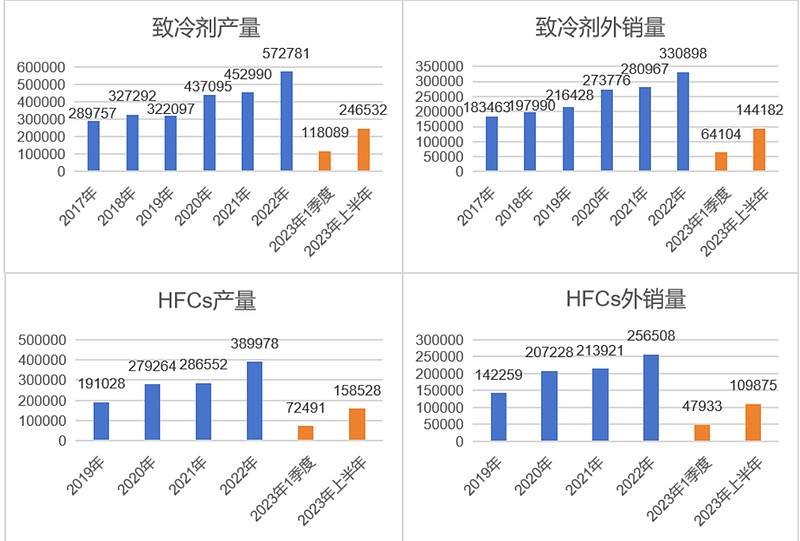

销量:产量里面有用来自用的生产别的产品的,所以比销量高。17-23年,制冷剂销量从18万到28万,其中三代是大头,销量占比大概78%。

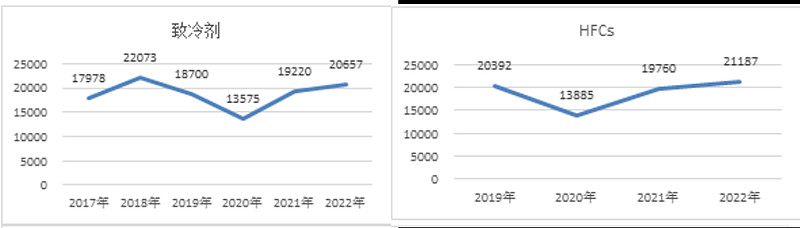

销售均价:20年最低,之后大概2万左右。需要说明的是,三代的均价是R32、R125、R134a、R143a、R227ea混在一起的均价,里面R32销量占比最高、约32%,售价最低,2022年R32全年大概1.65万。

2)其他业务板块

把2021、2022、2023H1的报表数据整理了一下,制冷剂部分数据上面已经提过。

除了制冷剂外,巨化还有基础化工(22年毛利14.7亿)、含氟聚合物材料(毛利7.7亿)、食品包装材料(毛利6亿)、氟化工原料(毛利4.8亿)、含氟精细化学品(毛利2000万)等主营业务,里面有些业务还是不错的,之前PVDF赚了一次钱、未来氟化液冷剂也是看点。22年还完成了固定投资33.8亿元,投在了5000吨/年巨芯冷却液(一期 1000t/a)、10kt/aPVDF 项目 二期 B 段、3.5 万吨/年碳氢制冷剂、年充装 34.208 万吨新型环保制冷剂及汽车养护产品项目(二 期)、4 万吨/年异丙醇、新增 7.5 万吨/年环氧氯丙烷等项目建成投运。(尽管2023年没怎么赚到钱)

印象里,氟化工是高危行业,也是高技术行业。巨化作为行业龙头,产业链全面,看年报也觉得家大业大的。

不过23年业绩预告净利润只有10亿左右,预计是基础化工等板块业绩也下滑了。除了制冷剂以外的业务在2022年毛利率有24%,但实际上2021年才15%。这部分业务不做过多分析了。

3)研发、销售、管理、财务费用

研发费用和管理费用是大头,加起来一年要15亿多

销售费用还好,不到2亿,可能产品不用怎么推销吧;财务费用是负的,账上有钱

整体费用率(四费合计/营收)大概在7%-9%

4)所得税:后续税率按12%计算

二、按计算器

还是区分制冷剂业务和其他业务

1)其他业务

2022年非制冷剂业务板块毛利35亿,四费和所得税分摊后,净利润大概21亿。2023年这部分业务净利润估计下滑到10亿了。

也不考虑增长了,这部分业务的净利润考虑就在10-20亿区间波动了,按10x-20x的pe估值,就取200亿市值吧。

2)制冷剂业务

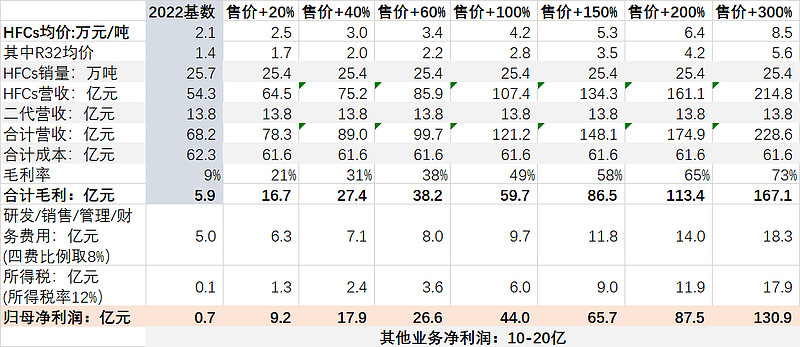

由于2023年年报还没出,就在2022年基础上按计算器了

关键假设1:考虑制冷剂的单位生产成本不变,未来氟矿石涨价会有影响

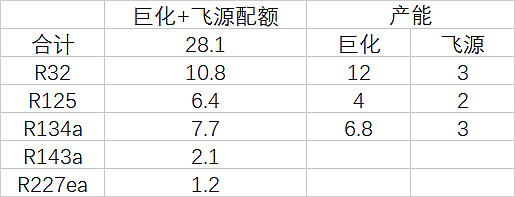

关键假设2:三代制冷剂销量按配额:巨化22.6+飞源5.4*51%=25.35万吨

巨化在23年底收购了飞源51%的股权。在三代配额方面,巨化近3年产销量 22.6万吨,飞源5.4万吨。按计算器的时候只算飞源51%的配额。

关键假设3:考虑二代总收入不变。可能二代也会跟着涨价吧,不过主要用在后维修市场,终究是要淘汰的,价增量跌按营收保持不变吧,计算器只考虑三代价格上涨弹性。

下表就是计算结果了。需要说明的是,计算器是按三代制冷剂均价增幅计算的。而巨化三代制冷剂里面,R32销量占比只有32%,虽然目前涨幅比较高,国内长协已经有2.8万元了;但要是其它三代制冷剂(大头还有134a和125,这俩价格也比R32高)没有相同涨幅,三代制冷剂的均价就会被拉低,利润也会被拉低。

如果有分项的售价和成本价,当然可以拍得更精确些。不过这些都是细节问题。要想实现超额收益,核心问题还是你觉得三代制冷剂能涨到什么程度,以及市场又觉得会涨到什么程度。

补充更新:制冷剂分内销和外销,所以重新按一下计算器,拍一下如果只有内贸的R32涨价会有多少利润,这里假设其他制冷剂和出口R32都不涨价。

考虑巨化归母R32内用配额:(巨化8.6+飞源2.2*51%)*45%=4.4万吨

那么巨化内贸这部分的R32的净利润就是下表这样了。(如果出口R32以及125、134a不涨价的话)

希望巨化能慢慢涨,走长牛走势,别暴涨暴跌,好让大家都能赚到钱~