制冷剂的逻辑看上去特别完美,受限并不断收缩的供给+稳定且增长的需求。

1、受限的供给

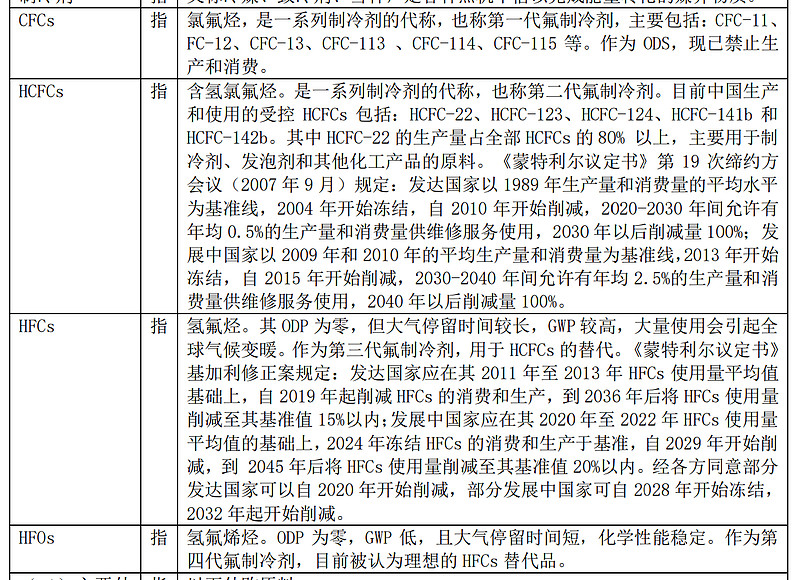

一代制冷剂:已淘汰

二代制冷剂HCFCs:主要有R22(占比80%)、R123、R124、R141b、R142b。发达国家1989年定基准,2004年冻结,2010年削减,2020-2030削减99.5%。发展中国家2009-2010年定基准,2013年冻结,2015年削减,2030-2040削减97.5%。

三代制冷剂HFCs:主要有R32、R125、R134a、R410a、R143a。发达国家2011-2013年定基准,2019年削减,2036年削减85%。发展中国家(中国)2020-2022年定基准,2024年冻结,2029年削减,2045年削减80%。

四代制冷剂:尚未大规模生产

从预期的角度上看,制冷剂可以一直炒作到2029年。长时间的确定性还是很适合机构下注的。

2、需求稳定

人民对美好生活的向往,对热舒适性的要求。空调+冰箱+热泵+冷链物流+数据机房+汽车,涉及热管理的大致都需要制冷剂,但具体需要哪一种型号还有待确定。定性上看,需求稳定+持续增长,问题不大。可能厄尔尼诺极端天气还会增加需求。

3、价格变化

随着三代制冷剂配额的下发,开年来制冷剂价格有大幅度上涨,巨化、三美的股价也有所反应。

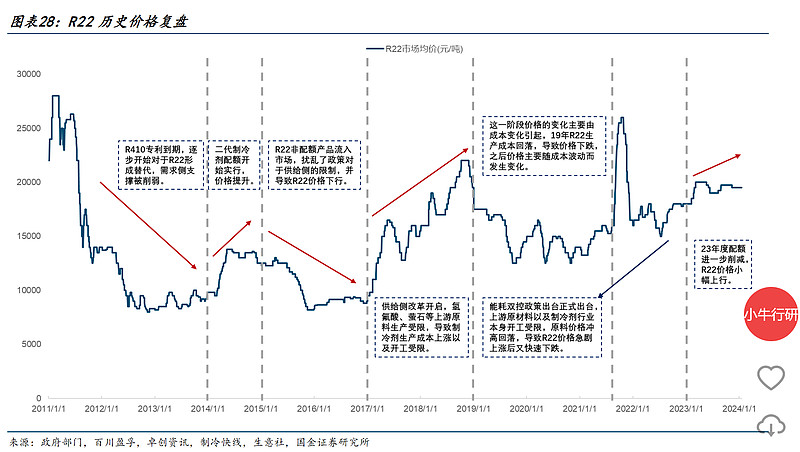

4、制冷剂价格复盘

翻看巨化的研报,看到好几年前就有机构在谈论制冷剂供给受限的逻辑。加上2013年国内也经历过二代制冷剂的冻结。那么复盘这段历史,也许对三代制冷剂的投资有一定借鉴意义。

4.1国内二代制冷剂价格复盘

二代:2009-2010年定基准,2013年冻结,2015年削减,2030年基本淘汰

2024年度主流二代制冷剂(HCFCs)R22/R141b/R142b的生产总配额分别为18.05/2.11/0.94万吨,相较于2013年的基线值分别下降41%/76%/59%,内用生产配额分别为11.10/1.07/0.58万吨,相较于2013年基线值分别下降47%/78%/68%,并将从2025年开始进入削减的最后阶段

R22制冷剂主要集中在售后市场。目前空调制冷剂基本被R410和R32取代。但另一方面,R22是生产下游聚合物的重要原料,将R22作为原料使用的含氟聚合物领域已经占R22整体需求的60%,这部分不受生产配额限制。

来源:国金证券关于三美股份的深度研究报告20240123(网页链接{三美股份: 高业绩弹性的三代制冷剂领先企业 - 行业研究报告 - 小牛行研 (hangyan.co)})

阶段一(2011-2013):2013年配额冻结,11月20日生态环境部公布配额。R22价格下行,跌幅腰斩以上。分析:1)外国R410a专利2011年到期,中国生产三代制冷剂成本下降;2)原材料价格回落

阶段二(2014):二代配额实施,年初上涨,最高+40.8%

阶段三(2015-2016):配额监管失控,价格下跌。市场上无配额生产企业生产的低价R22混入市场对配额制度之下的R22市场形成较强的利空并对供需关系产生了较大干扰,进而导致R22价格失去支撑呈现下行趋势

阶段四(2017-2018):供给侧改革,上游原材料生产受限,制冷剂行业整体开工率收到影响,价格上行

阶段五(2019-2012.9):受到原材料价格影响波动

阶段六(2021.9-2022):能耗双控方案,原料冲高回落

阶段七(2023-):R22制冷剂配额削减,下游需求也削减,价格小幅上行

小结:二代制冷剂在产能冻结受限后,价格涨幅有限,2012-2024,十余年间涨幅也就2-3倍,并且在配额实施年(2014)涨幅也就40%。

原因:三代制冷剂的快速替代,2015年R22和R32价格差不多,性能方面R32还要优于R22.

可见,二代制冷剂的涨幅受到三代制冷剂普及的影响。那么三代制冷剂未来的涨幅就要考虑到四代制冷剂的影响。

四代制冷剂:HFO1234yf,性能与R134a接近,但是温室效应低。应用场景:新一代汽车空调。主要厂家:霍尼韦尔。应用:2022年5月,蔚来ET7;7月,沃尔沃。

四代的专利壁垒:科慕、霍尼韦尔四代制冷剂专利 将于2028年到期。中国2029年三代削减。(对比:国外三代制冷剂2011年到期,国内2013年二代配额冻结,期间国内形成有效产能,压制二代价格)

国内四代进展:现阶段有效产能仍以代工为主,仅有少数企业进行前瞻性布局。受海外专利掣肘,国内企业目前还未能形成可以大规模自主生产并销售的四代制冷剂产能,目前在有效运行的产线多数以代工运行为主,其中比较具有代表性的是巨化和常熟三爱富,分别由霍尼韦尔与科慕提供技术。与此同时,包括中欣氟材、中化蓝天、永和股份、华安新材料在内的国内生产企业先后进行探索性布局,但整体规划产能较小,因此供给的角度来看现阶段产能无法通过替代已经发展成熟的三代制冷剂来满足下游需求。

四代成本过高:现阶段四代制冷剂生产成本远高于三代售价,大规模替代不具备经济性。以四代制冷剂HFO-1234yf为例,HFO-1234yf主要用于替代三代制冷剂HFC-134a,目前具备商业前景的制备工艺主要包括异构化法、加氢卤化法、脱氟化氢法等,但整体而言成本较高是现阶段各类工艺存在的共性问题。在这里我们对于四氯乙烯工艺和二氟一氯甲烷工艺的生产成本进行测算,可以看到即使是成本较低的四氯乙烯法,测算的生产成本(原材料+折旧)就已经超过了6万元/吨,而R134a价格区间基本维持在2-3万元/吨,性价比优势仍然非常明显(来源:国金证券)(备注:如果四代成本是6万元/吨,三代天花板价格天花板是否在6万这一区间?)

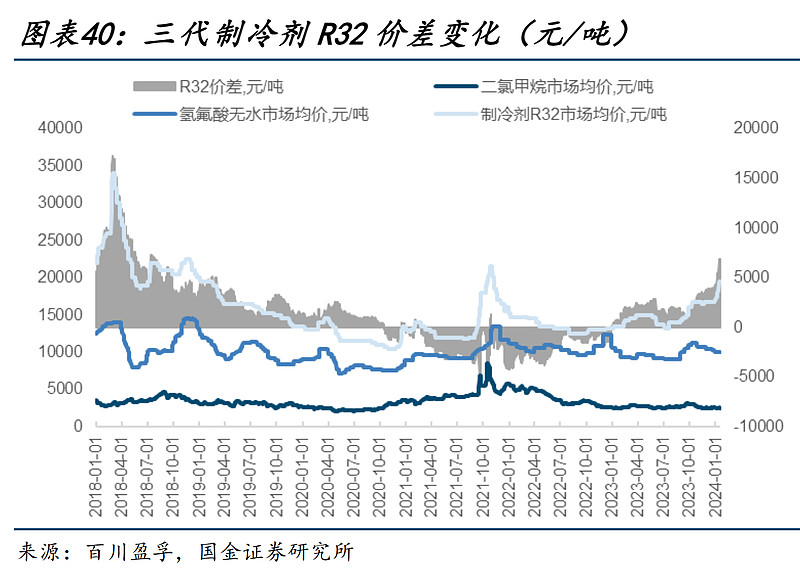

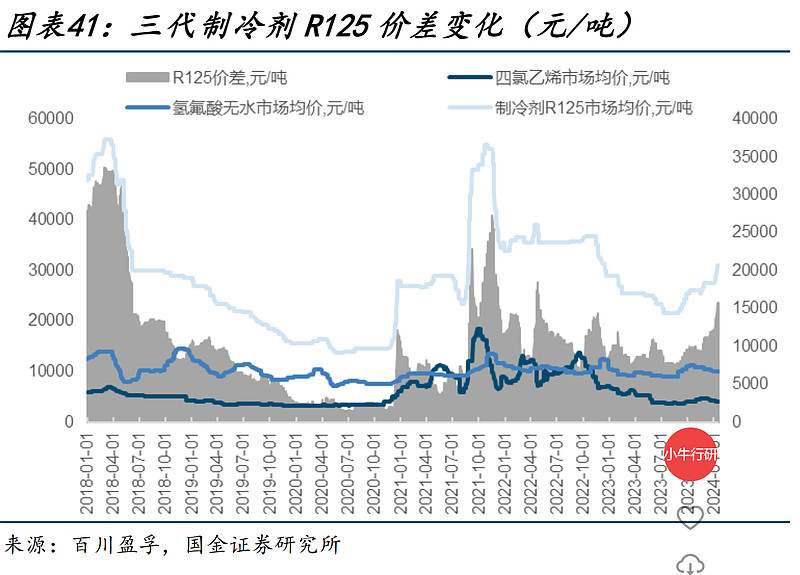

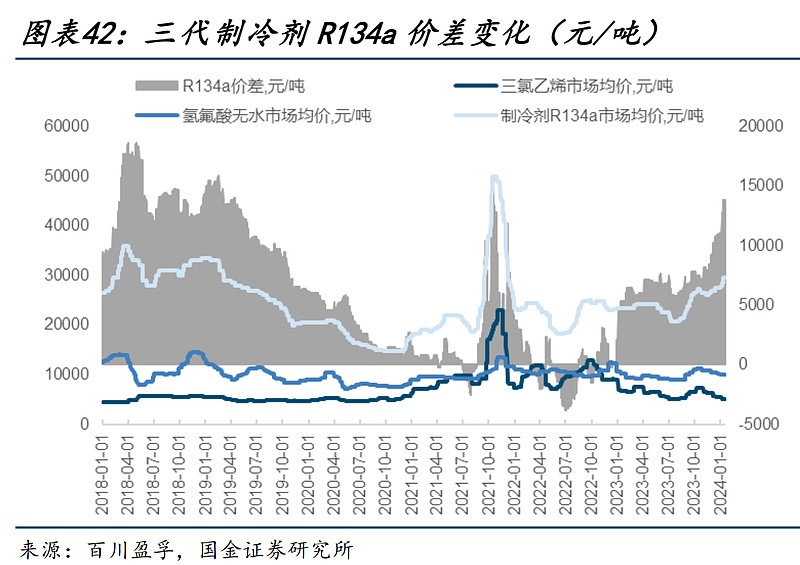

4.2 国内三代制冷剂价格复盘

R32:成本估计14000元/吨,主要用于家用空调

R134a:用途单一,主要用在汽车空调生产和维修,目前四代已有用在汽车中。成本20000元/吨

R125:成本21000-22000元/吨。用于混配,做410和507。主要用途出口。

R143a:成本17000元/吨。和R125混配生产507。可替代R22,2022年后需求爆发性增长,毛利4万/吨。

(来源:网页链接{【帕米尔研究院】三代制冷剂价格上涨,看好行业景气度回升 (qq.com)})

价格复盘:

阶段一(2018-2021.1)下行:R32、R125、R134a价格下行。

阶段二(2021.1-2021.12)上涨:R32年初价格小幅反弹,后在年末快速上涨,约翻倍;R125价格两次上涨,涨幅约3-5倍;R134a年初缓慢上涨,年末快速上涨,涨幅约4-5倍。(这波上涨的逻辑?)

阶段三(2021.12-2023.7)回落:价格回落,R32在22年底企稳,R125和R134a大概在10月企稳

阶段四(2023.7-)上行:三代制冷剂2024年配额冻结,预期涨价。

备注:2020-2022年是配额计算基准年,厂家为获得高配额而扩产,整体价格区间不高,R32价格离2018年高点35000有一定距离。

4.3 国外三代制冷剂价格复盘

在三代制冷剂上,发达国家2011-2013年定基准,2019年开始削减,2036年削减85%。

欧洲2019年空调32%是R32,预期2023年达到80%;热泵市场,2019年80%是R410a,R134a其次(2020.1新闻,网页链接{R32 splits accounted for 37% of the market in 2019 - Cooling Post})。在这个网站里,感觉R32在欧洲还算是主流、并且仍推荐的制冷剂。那么,四代取代三代的进程可能会更加漫长。

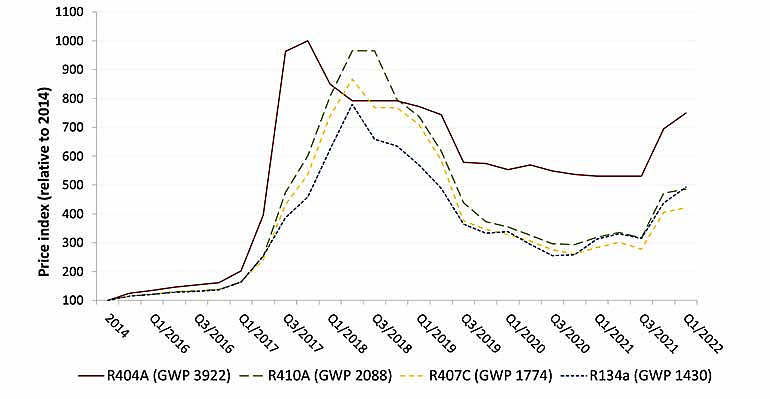

在国外网站Cooling Post(似乎是制冷相关行业的门户网站)找到这张图。(来源:网页链接{High GWP refrigerants show upward price trend - Cooling Post})。

1)2011-2013年定配额基准

2)2014-2017年期间走出慢牛走势,大概翻了一倍。

3)2017-2018年,又涨了约5倍,相比2014年翻十倍。

4)2018-2019年,配额在2019年要开始削减,价格却下跌。也许是之前下游厂家交易配额削减预期而提前囤货炒作?或者是中国产能供应?还是2018年宏观大环境不好?这里还有待进一步分析。但注意到,即使是下跌后的三代制冷剂价格相较2017爆发前仍有50%涨幅。

5)2019-2021年,价格稳定

6)2021-2022,价格上涨

很遗憾没找到R32的价格走势,不过同样在那个网站里看到2022.12.23发布的新闻,说欧洲Q3制冷剂R134a和R32价格大幅上涨,R32价格在承包商层面上涨18%。(来源:网页链接{Prices of R134a and R32 on the rise - Cooling Post})在这篇报道的最后,提到"(2022年底)与2014年相比,R134a的价格上涨了六倍,而R410A的价格则上涨了四倍。与中国生产者价格相比,R134a的欧洲售价高出三倍。"

整体来说,在配额的限制下,在碳中和的约束下,制冷剂的价格都呈现着涨价的主旋律。

刚接触制冷剂行业,就被它供给受限的模式吸引了,暂时整理了相关信息。希望能和大佬多交流~