本文的主要目的是记录一下铀行业的个人学习笔记,方便日后回溯复盘。抛砖引玉,内容主要基于公开信息,若各位看官有更好的看法,还望不惜赐教~

铀是所有天然存在的元素中最重的元素之一(密度比铅高约70%),天然存在于土壤、岩石和水中,浓度很低(平均约1-2 ppm)。铀的放射性很弱,最常见的是铀-238(占铀总量的99.3%),也有铀-235(0.7%)和极少量的铀-234。重要的同位素是铀-235(U-235),因为这种同位素的可裂变性最高,可用于核反应。(来源:Citi,20110913)

目录:

铀的应用

铀的供需

铀的产业链

铀的相关公司

铀的资源储备

铀价的历史走势

A.铀的应用

(来源:Costa Peluzo, B. M. T., & Kraka, E.,20220422)

(1)发电

利用核反应堆中核裂变所释放出的热能进行发电(裂变产生电能),替代品为钚和钍。

(2)核武器

替代品为钚、氘和氚等。

(3)医疗

放射性治疗癌症(主要是从铀中获得放射性核素)和医学影像,替代品为钍、钆、氢等。

(4)科研

进行同位素标记试验。

(5)染色

可用于瓷器及玻璃等材质的餐具上色。(三氧化铀,橙色)

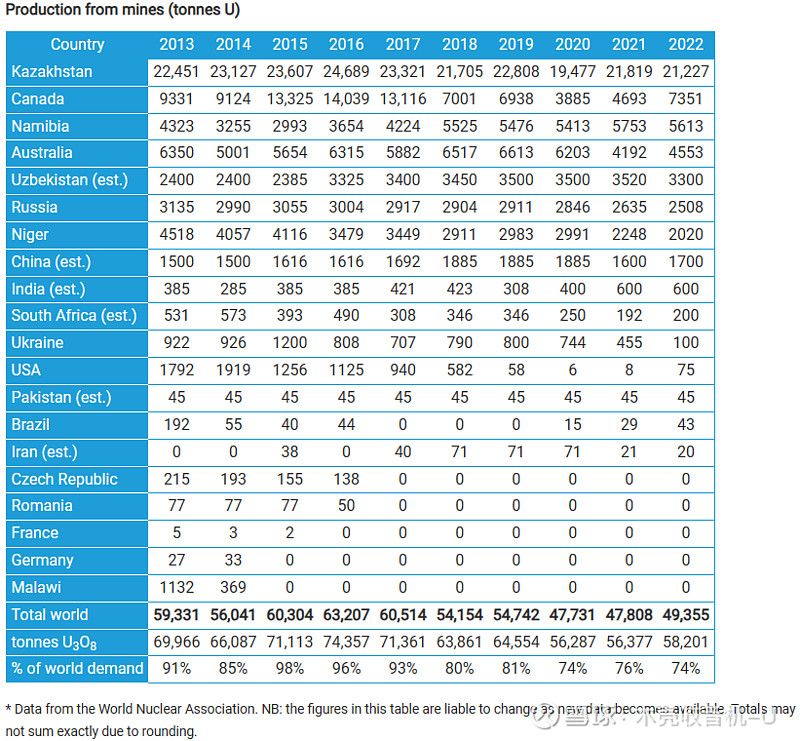

B.铀的供需

先放个结论,哈萨克斯坦是最大的铀生产国,美国是最大的铀消费国,目前澳大利亚拥有最多的铀资源;铀生产行业集中度非常高,2022年哈萨克斯坦国家原子能公司的产量最高;近二十年铀的当年需求大于当年生产,产需缺口主要依靠二次供给和库存,全球库存大约能满足目前产需缺口三十年。

供给:

(按照国家来划分,2022年产量,来源:WNA)

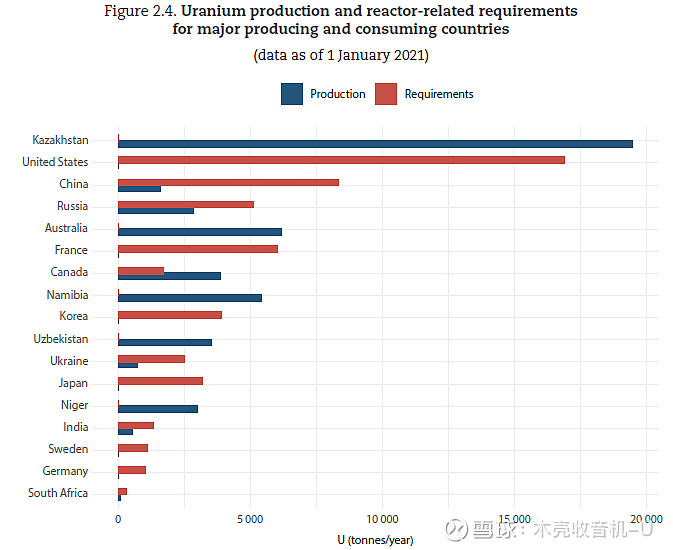

2022年,哈萨克斯坦生产的铀矿占世界供应量的最大份额(43%),其次是加拿大(15%)和纳米比亚(11%)。

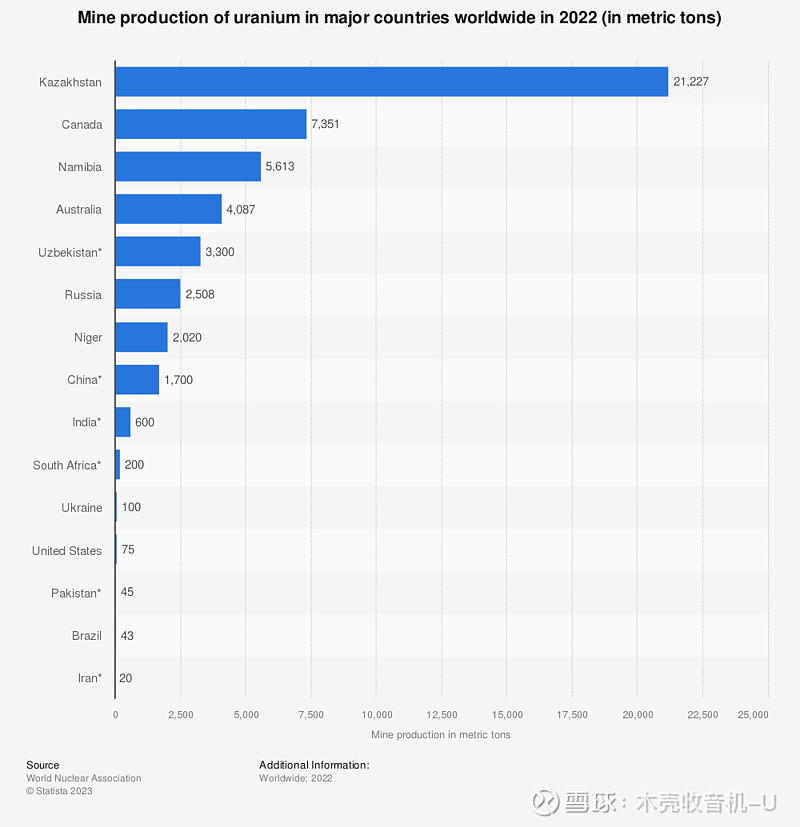

(还是按照国家来划分,2022年产量,用图表一目了然,来源:Statista,WNA)

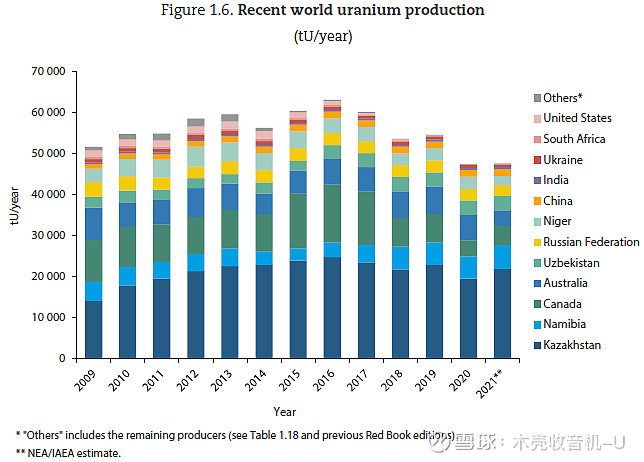

(按照国家来划分,2009年至2021年,来源:NEA)

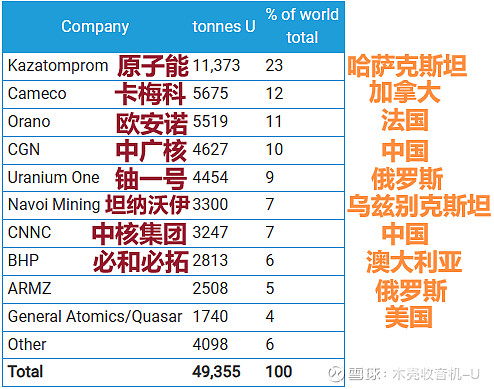

(按照公司来划分,2022年产量,来源:WNA)

铀矿行业的集中度非常高,前10公司的产量占到了2022年世界产量的91.7%。

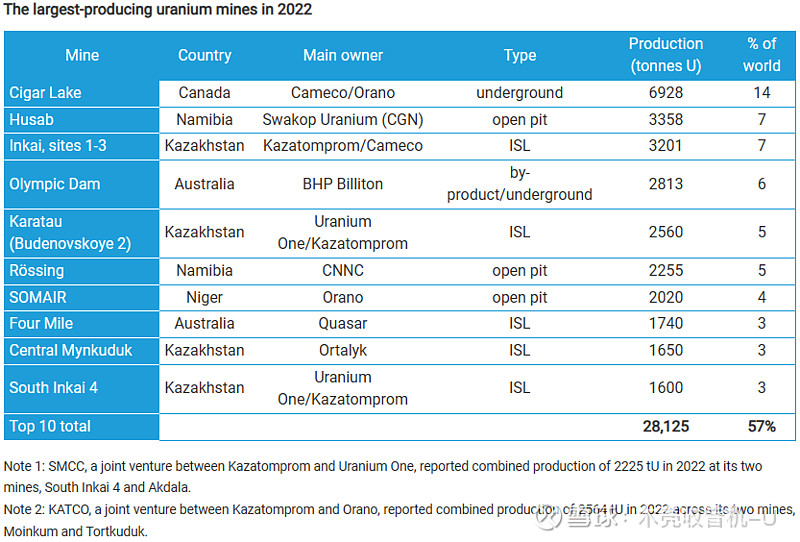

(按照矿来划分,2022年产量,来源:WNA)

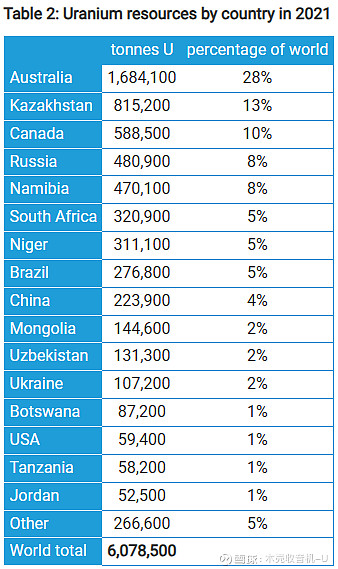

(各国的铀资源储备,2021年,来源:WNA)

需求:

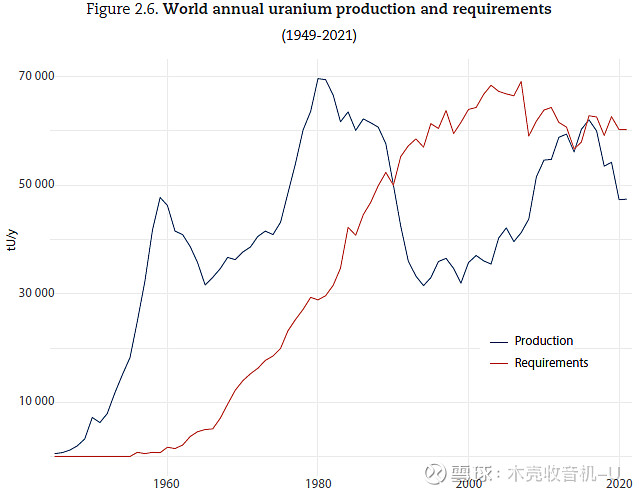

(历年铀的生产和需求对比,最新至2020年,来源:NEA)

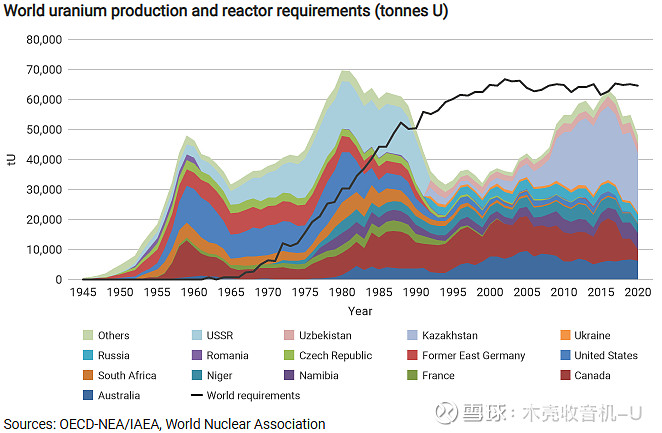

(WNA应该用的就是NEA的数据,不过它把生产按照国家进行了划分,所以也贴上来,来源:WNA)

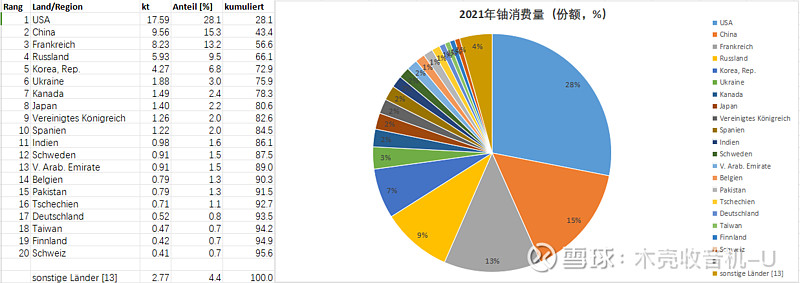

(2021年各国铀消费量,来源:BGR)

(2020年部分国家铀消费量,来源:NEA)

BGR和NEA的数据在数字上有出入,不过整体排名比较相似,因此可以在NEA的2021年铀消费数据未出来之前参考一下BGR的数据,美国、中国与法国是铀消费大国。

(前十大铀需求国年消耗量,2011—2021年,来源:海通国际。可以看到中美法近几年的需求比较稳定)

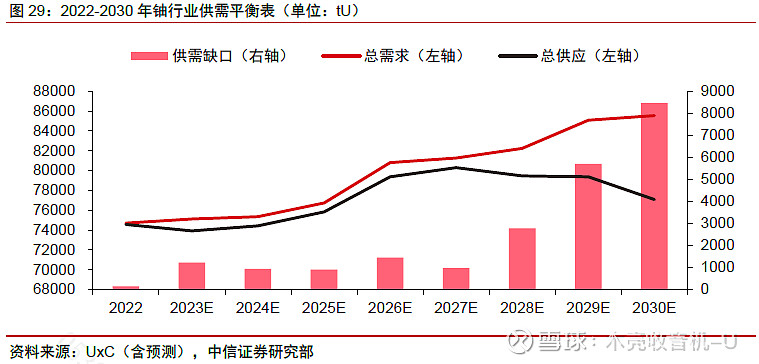

(未来铀行业的供需平衡表,看看就行,来源:中信证券)

铀的供需缺口主要是由二次供给和库存满足的,NEA认为“铀在能源燃料资源中是独一无二的,因为从历史上看,需求的很大一部分是由二次来源提供的,而不是由矿山直接产出的。这些二次来源包括:民用和军用天然铀和浓缩铀的库存和存量;乏反应堆燃料后处理产生的核燃料和剩余军用钚;不充分供料【underfeeding】;以及贫化铀尾料再浓缩产生的铀。”

根据WNA的说法,“预计到2020年底,公用事业的总库存量约为28.2万吨,其中美国4.1万吨,欧盟4.2万吨,中国12.9万吨,印度9.6万吨,其他东亚地区6万吨。”(WNA,202308)

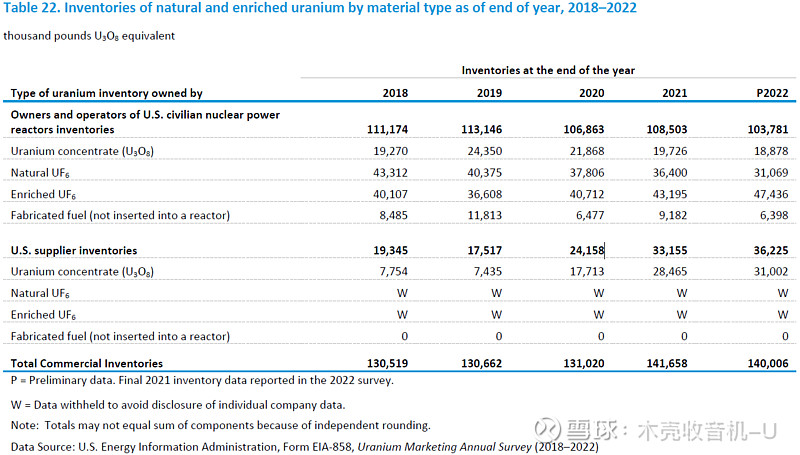

(美国天然铀及浓缩铀库存,2018—2022年,单位是千磅≈0.45吨,来源:EIA)

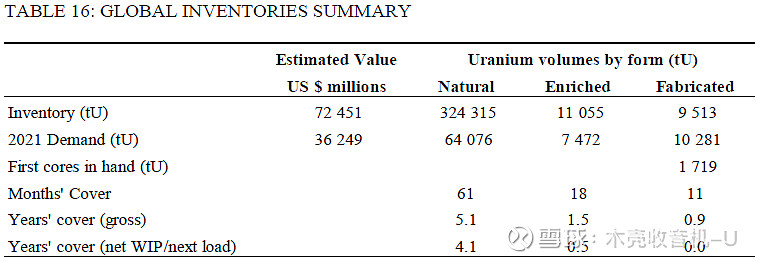

(全世界库存,2021年,单位是吨,来源:IAEA)

而从NEA的那张产需图来看,2020年的产需缺口仅1万吨左右,现有库存能满足静态产需缺口约三十年。

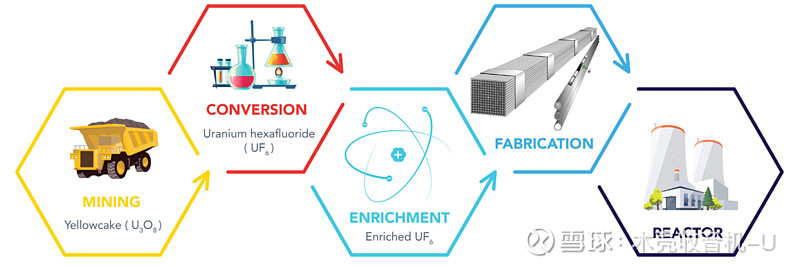

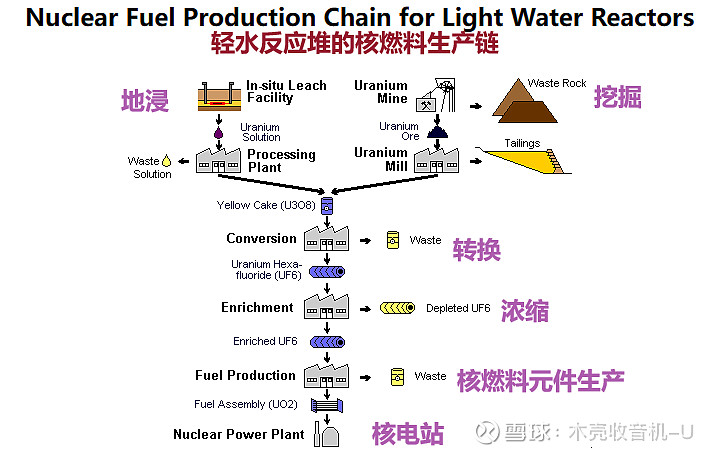

C.铀的产业链

(来源:DOE,202004)

(来源:WISE Uranium,20060321,链接:网页链接{WISE Uranium})

以铀的发电应用为例,产业链依次为开采(U3O8,aka黄饼),转化(UF6),浓缩(浓缩UF6),制成燃料棒(浓缩UO2),反应堆发电。

D.铀的相关公司

按照产业链倒序来看,

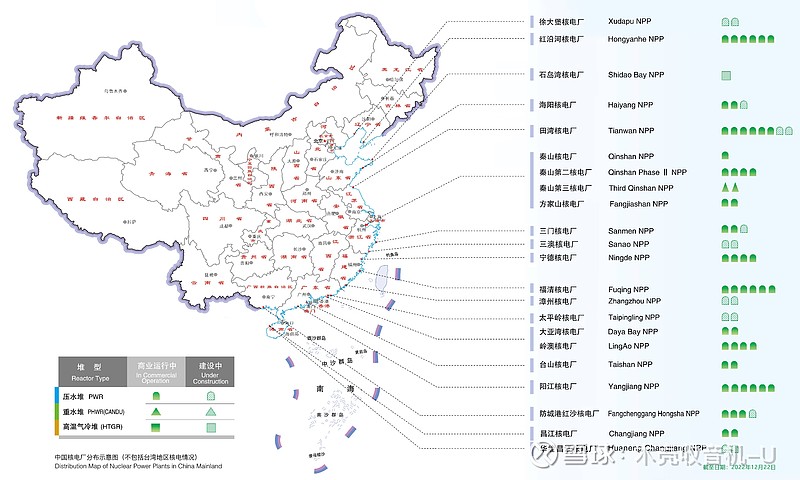

首先是国内核电站:

根据中国核能行业协会数据,2022年我国在运机组55座,在建机组21座。我国核电站的运营主体主要是中核集团和中广核,其余还有国家电投和华能集团。截至2023年9月30日,我国核电站的装机容量为57GW。

国外核电站:

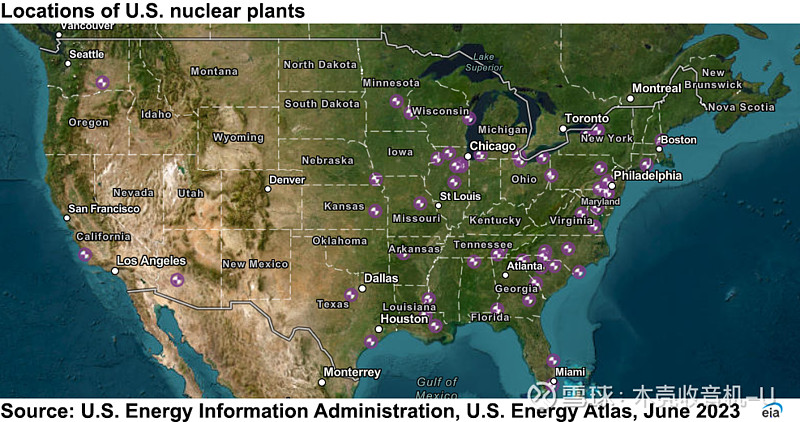

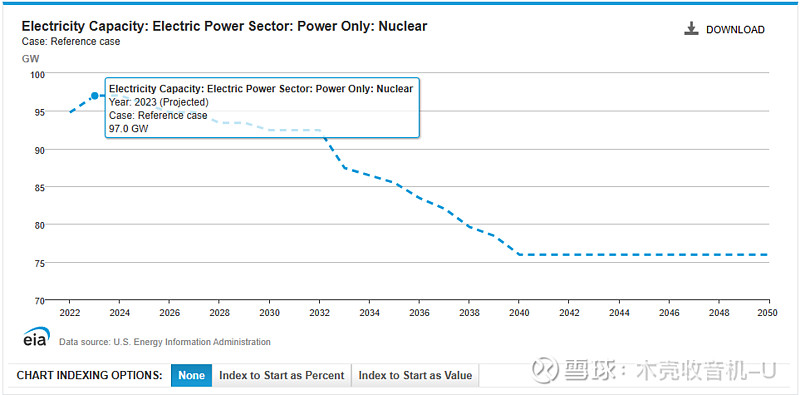

根据EIA数据,截至2023年8月1日,美国在28个州的54座核电站中共有93座运行中的商用核反应堆。今年的7月31日,沃格特核电站3号机(Vogtle Unit 3)投入使用;24年早些时候,沃格特4号机将投入使用,届时位于佐治亚的沃格特核电站会成为美国最大的核电站。美国境内核电站的运营主体主要有杜克能源(Duke Energy)、安特吉(Entergy)、联合能源(Constellation Energy Corp)、道明尼(Dominion Energy)、田纳西河谷管理局(Tennessee Valley Authority)等等等,可以参考:美国核能研究所|NEI。

EIA预测23年美国核电站发电量为97GW。

根据WNA2023年8月的数据,法国目前有56座在运机组。2022年2月,法国宣布计划建造6座新反应堆,并考虑再建造8座(到2050年)。法国核电站的运营主体主要是法国电力集团公司(EDF)。截至2022年年末,法国境内核电站的装机容量为60.6GW。【根据ASN的2022年报告测算,IAEA给的数据是61.37GW】

俄国的官方数据实在是找不到,就用IAEA的数据了,截至2023年9月,俄国目前有37座在运机组。截至2022年年末,俄国境内核电站的装机容量为27.73GW。俄国核电站的运营主体主要是俄罗斯国家原子能公司(Росатом/Rosatom)。

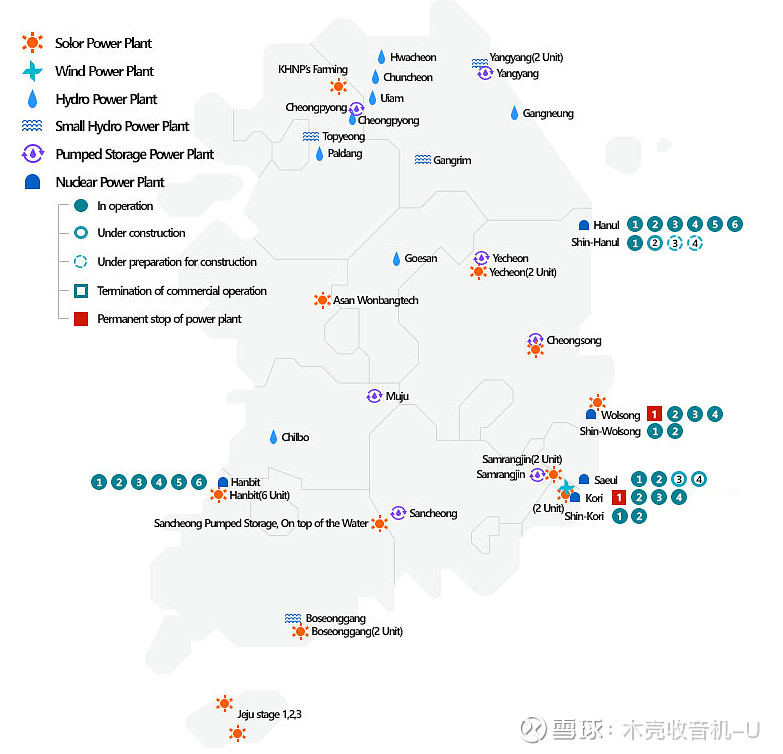

根据KHNP数据,截至2022年12月7日,韩国共有在运机组25座,装机容量为24.65GW【IAEA数据为24.49GW】。韩国境内核电站的运营主体主要是韩国水电与核电公司(KHNP)。

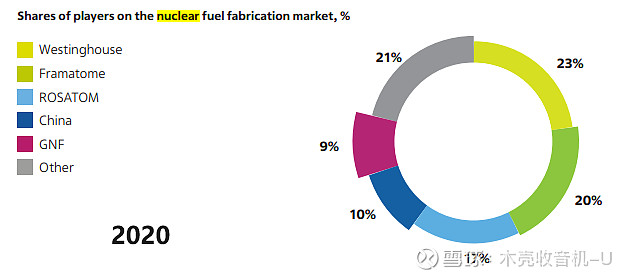

其次是核燃料制造:

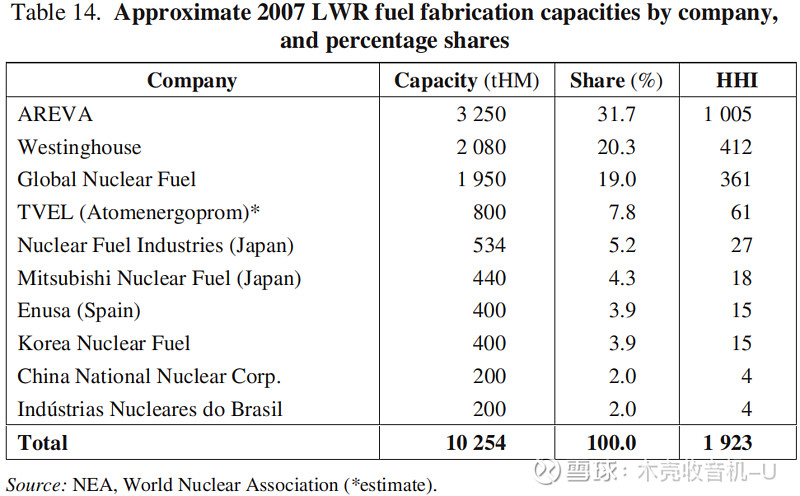

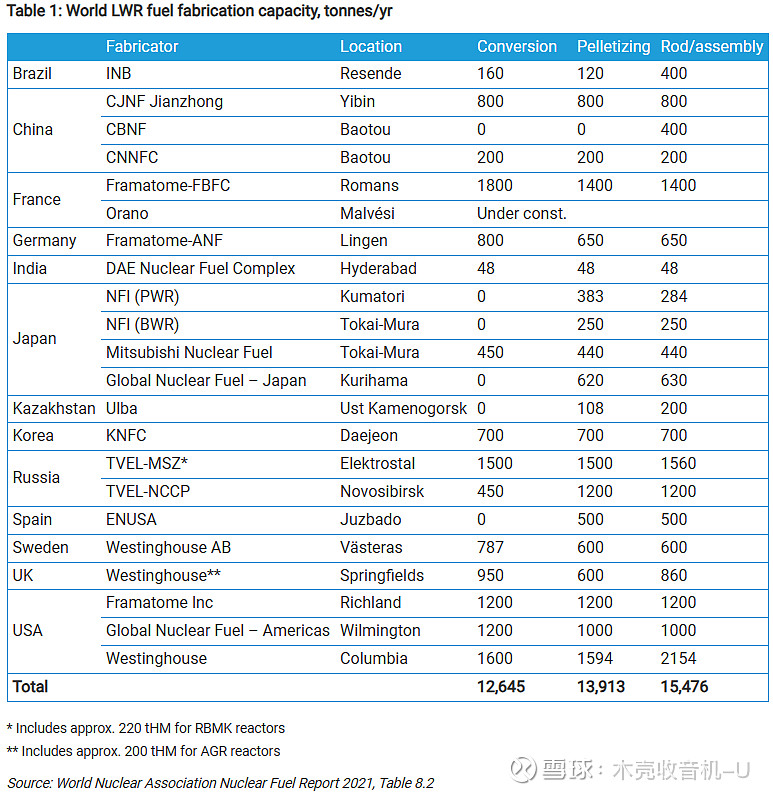

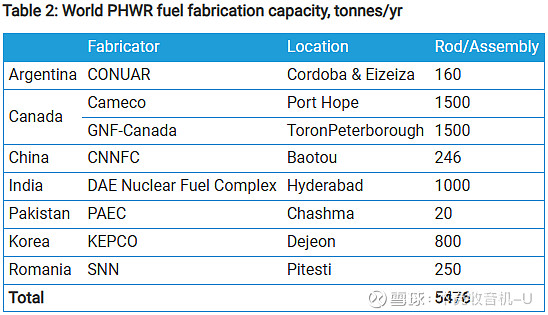

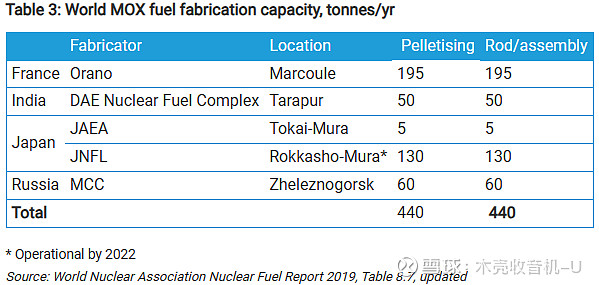

然后是WNA的《Nuclear Fuel Report 2021》里的数据,关于轻水堆燃料棒(LWR)、加压重水堆燃料棒(PHWR)及钚铀氧化物混合燃料(MOX):

可以看到,西屋一直是轻水反应堆燃料棒的最大产能拥有者,占全世界产能23%左右。欧安诺【原Areva】分拆后部分业务被放到了EDF下面,其中,EDF的子公司Framatome主要经营方向是设备和燃料,如果把欧安诺和Framatome的轻水反应堆燃料棒产能算在一起,是全球第二,占全世界产能21%左右。俄罗斯国家原子能子公司TVEL的轻水反应堆燃料棒占全世界产能17.8%左右,是全球第三。

重水反应堆燃料棒方面,卡梅科和环球核燃料公司【由通用电气和日立合资】并列全球产能第一,分别占27.4%和27.4%。

钚铀氧化物混合燃料棒方面,欧安诺占全球产能44%,日本核燃料公司占29.5%。

最后是铀矿:

铀矿可以参考B.铀的供需中的供给中的图表。具体公司的研究留着以后单独分析发文。

E.铀的资源储备

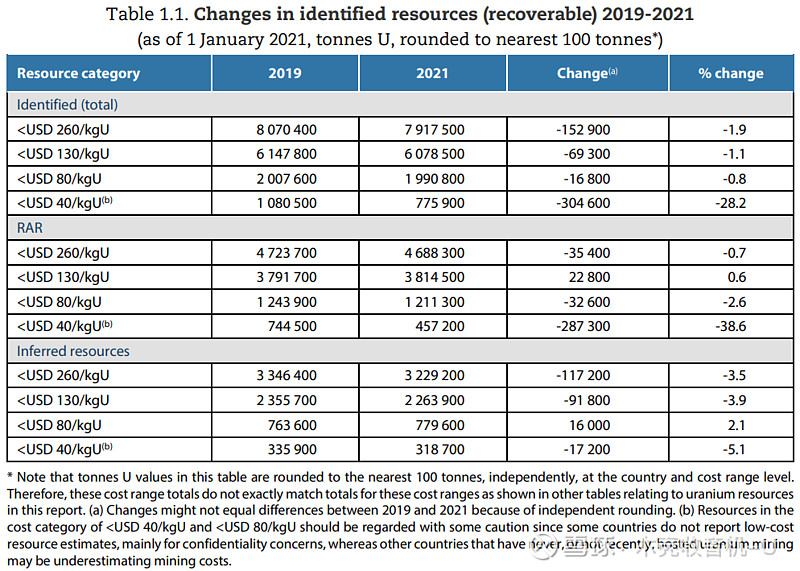

(2019—2021年资源量,分成本,来源:OCED、NEA)

截至2021年1月1日,已探明的铀矿资源中的控制资源(identified)和推断资源(inferred)的成本主要集中在80+usd/kgU。

【图中控制资源的最低成本类别(<40美元/千克单位)总体下降,主要原因是加拿大从最低成本类别中删除了超过25万吨单位(该国不再报告该类别),以及加拿大、哈萨克斯坦和乌兹别克斯坦的采矿耗竭。】

F.铀价的历史走势

(U3O8历史价格走势,1988年2月至今,来源:Trading Economics、UxC)

暂时就先写这么多,这一份分析还只是浅浅的分析了一下大致的铀矿产业链和供需,未来还要继续研究一下各国核电站未来建设/运营情况、各公司铀矿开工/停工情况、二次供给中核武器军用民情况等,铀行业的学习远不止这些,发在雪球上正好监督一下自己,如有看法,还望各位看官不惜赐教~~

$中广核矿业(01164)$ $铀矿ETF-Global X(URA)$ $北岸全球铀矿开采ETF-Exchange Traded Concepts(URNM)$