本文的主要目的是梳理一下未来黄金可能的投资情形,也顺便帮我自己做一个记录,方便日后回溯复盘。抛砖引玉,若各位看官有更好的看法,还望不惜赐教~

首先是宏观层面,

黄金的逻辑支持有两个:慢变量——品味下降;快变量——美国财政。

黄金的AISC:

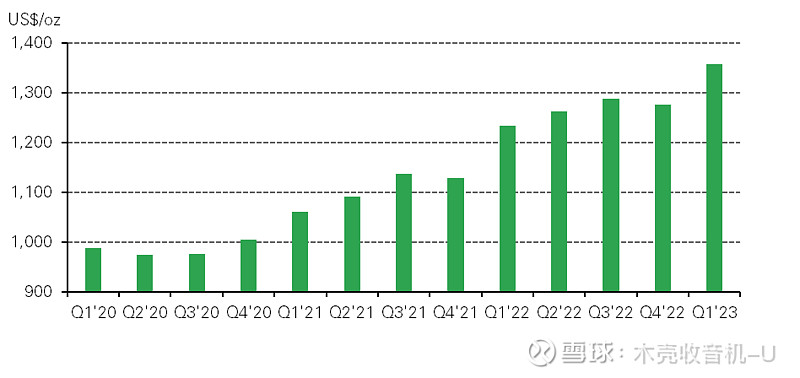

根据Mine Supply Metal Focus的Adam Webb测算,2023Q1黄金行业的综合维持成本上升到了1,358美元/盎司(季度环比+6%,年度同比+10%)。

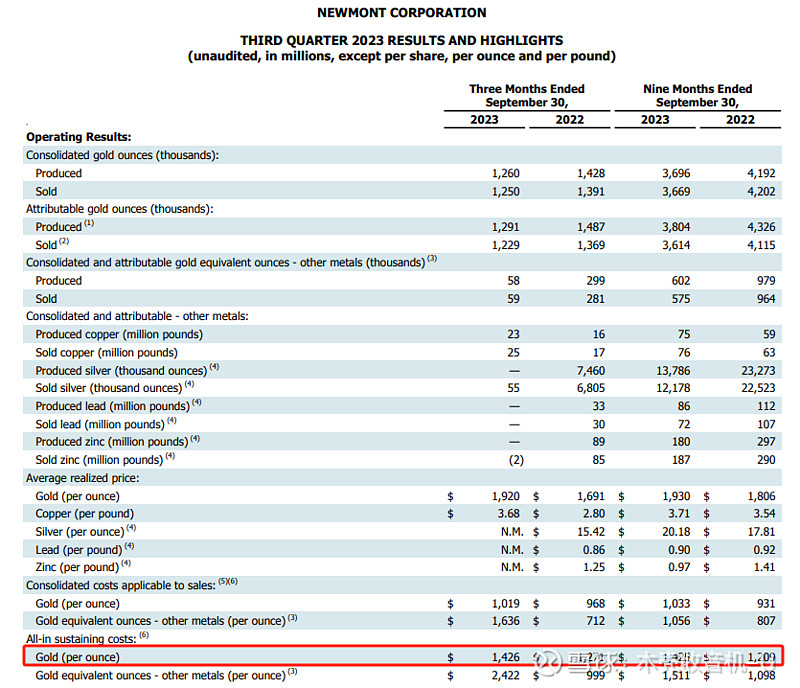

Adam Webb在六月的文章里提到了Newmont和Barrick,两个世界最大的金矿开采商,在2023Q1的AISC增长速度均高于历史平均水平,都达到了1,370usd/oz以上。Newmont预计年度 AISC 为1,150美元至1,250美元/盎司(2022:1,211usd/oz),巴里克预计为1,170美元至1,250美元/盎司(2022:1,222usd/oz)。这表明两家公司都预计成本将随着时间的推移而下降,年度平均成本同比将相对持平。

2020年以来行业成本不断上升,主要原因在于,金矿经营者在各个方面的投入成本都面临通胀压力,特别是劳动力、燃料和电力价格上涨明显。(WGC,20230801)

不过从二者的最新季报来看,Newmont的成本还在上升(2023Q2:1,472usd/oz;2023Q3:1,426usd/oz;截至2023Q3九个月AISC为1,425usd/oz)。

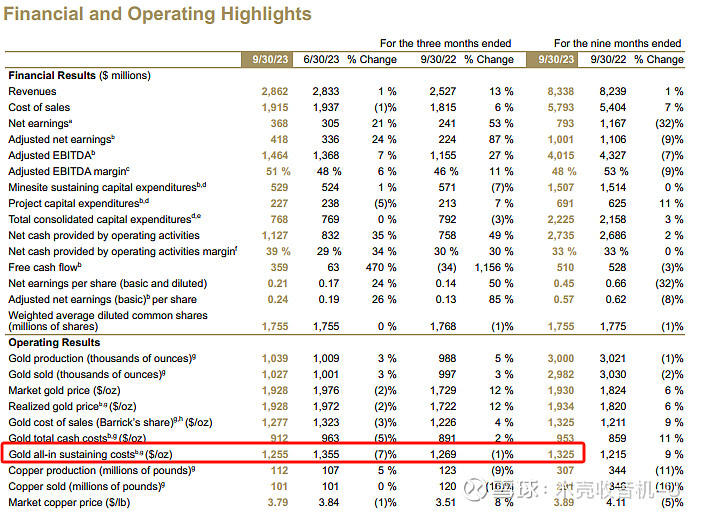

Barrick的情况稍好,但是也在年初预测上限以上(2023Q2:1,355usd/oz;2023Q3:1,255usd/oz;截至2023Q3九个月AISC为1,325usd/oz)。

随着通胀问题的暂时解决,全行业的AISC可能有望在未来下降,但是目前可能还难以见到;另外,由于世界开始进入动荡局面并且金矿品味逐渐下降,中长期来看AISC易涨难降。金矿开采成本通常不会对金价有过多影响,不过其也是构成当下金价的一个重要因素。

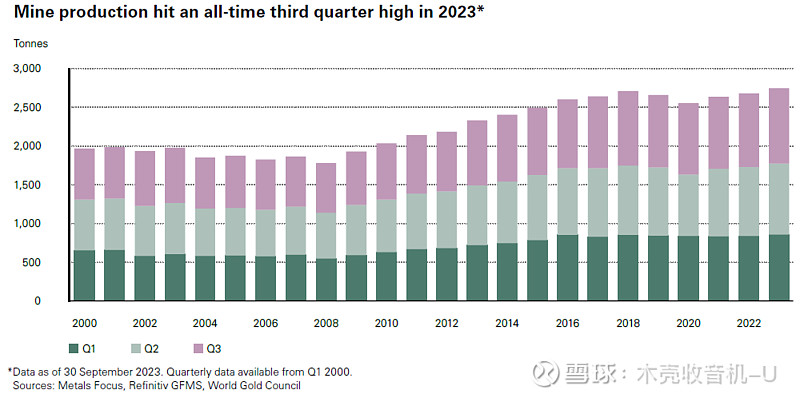

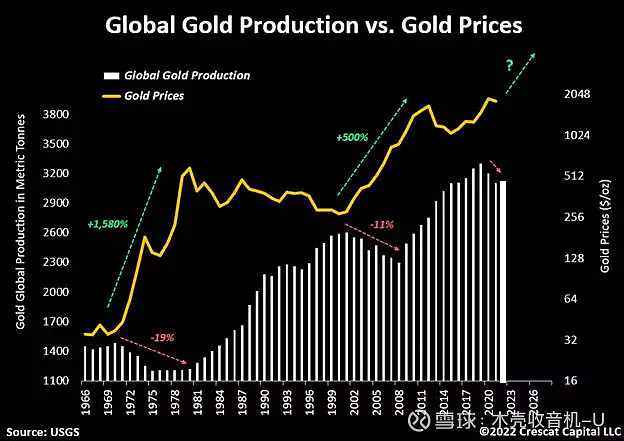

黄金的产量:

用的是WGC和Crescat的图,WGC说2023Q3是历史最高的单季度产量。

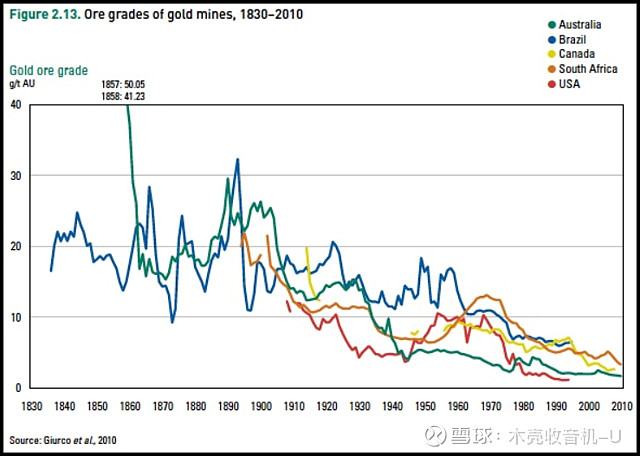

黄金的品味:

用一张旧图,整体来看还是下降的趋势,逻辑是,在经历过三轮黄金大牛市后(过去100年里),容易开发的金矿(品味高的)都开采的差不多了,在技术出现大的突破之前(比如低成本从地幔中提炼黄金),整体品味易降难升。

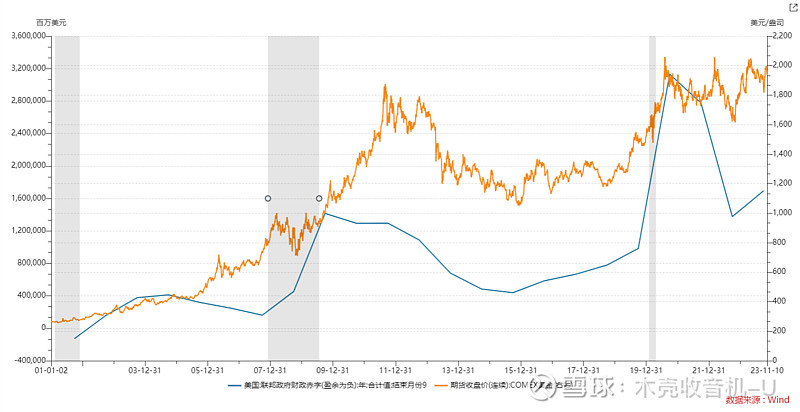

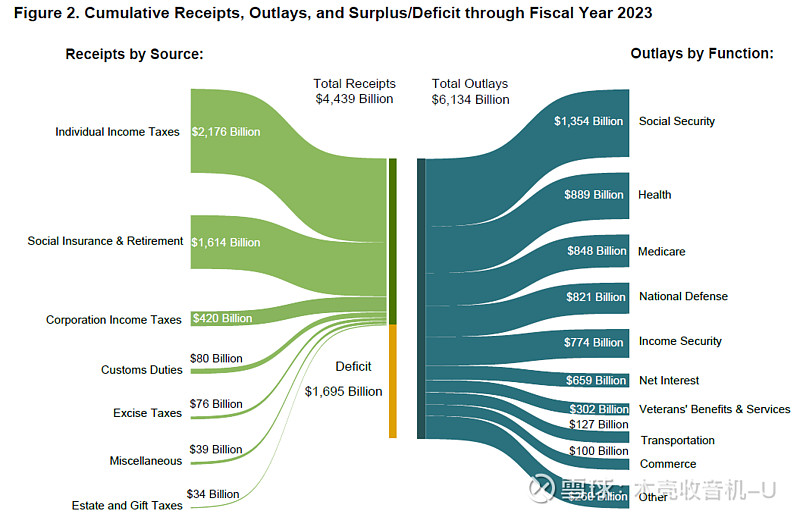

美国财政:

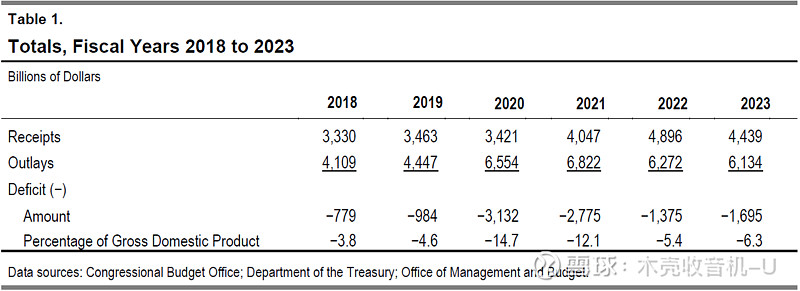

从去年5月以来,CBO对于2023年的美国赤字预期一直在上调:984B到1,410B再到实际的1,695B,也验证了我去年的看法:

CBO预期的2023年债务规模(Debt Held by the Public at the End of the Year)也由202205的25,193B上升到25,716B。

今年美国不断的做财政(三大法案等)也让黄金承压、大型科技公司大幅上涨。目前黄金的主要矛盾就是美国财政未来是否可持续;如果财政不可持续,后续是否会降息。如果美国的范式转变成功,财政宽松取代货币宽松,并能带来世界的长期繁荣与和平,那么黄金没有大机会了。反之黄金则将迎来大机会,甚至是历史性机会(能否复刻历史上的三次大牛市?),原因是财政和货币政策双宽松。

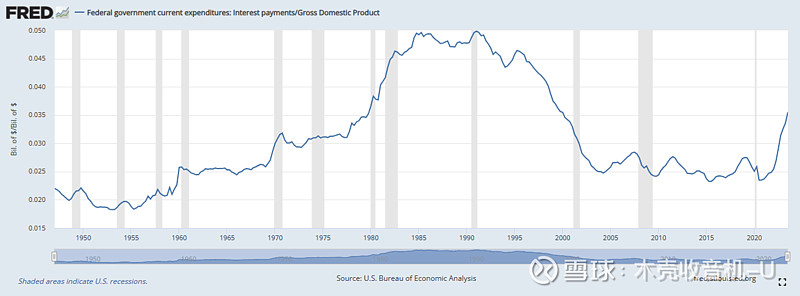

我个人认为目前这个利率水平是让美国财政难以为继的,利息支出/GDP已经到了上世纪70年代的水平,以目前美国的现状是很难长期维系的。

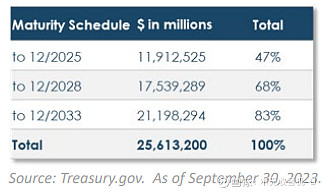

Horizon Kinetics测算的美国到期国债规模,到2025年12月底有47%将会到期:

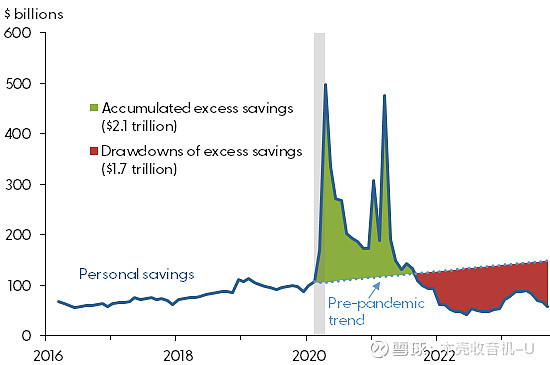

目前市场上看萧条的声音已经少了很多了,不过维持繁荣的一个因素,疫情期间的超额储蓄,已经接近耗竭了(Hamza Abdelrahman & Luiz E. Oliveira,旧金山联储),24年估计就是转折点了:

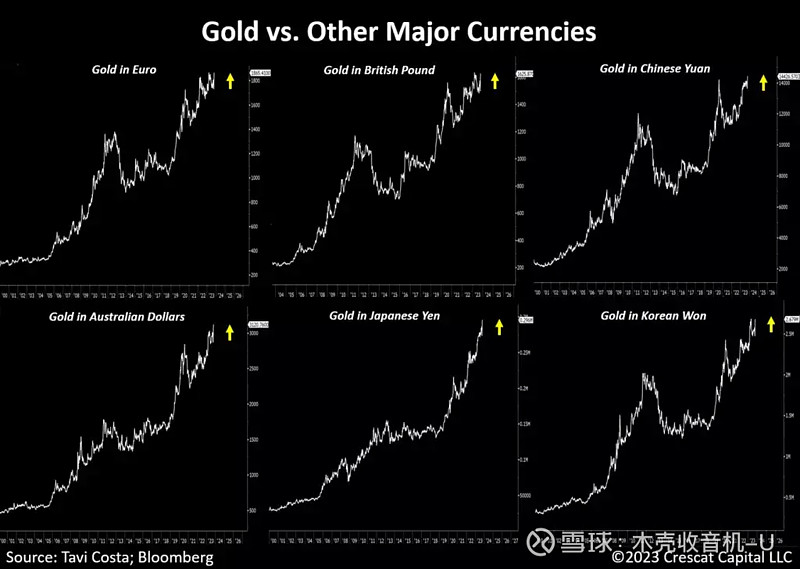

如果去看区域金价的话,黄金一直在创新高的路上(Something More Has To Give, Crescat, 20231030):

如果去看看历史,有很多例子说明了战争情况下恶性通胀对人民财富的掠夺(前朝的金圆券等),而黄金则是较好的财富保值工具,也体现了黄金的对冲属性、解释了俄乌和巴以为何能短期驱动金价上涨。而美国又是一个国防开支占比很大的国家,当它需要对外输出矛盾的时候,通常会选择战争。

另外一点,明年又是大选年,共和党一定会尽可能阻止财政超发的继续。

因此,总结下来,站在当下(2023年),黄金未来的潜在逻辑就是美国财政不可持续,货币政策宽松。

目前来看这个逻辑可能还为时稍早,不过随着世界格局转向对抗、美国经济逐步走向萧条、高利率下地缘政治风险涌动,可能我们距离转折点已经不远了,静待天时即可(短期还是看一个调整,但是长期可以乐观一些)。

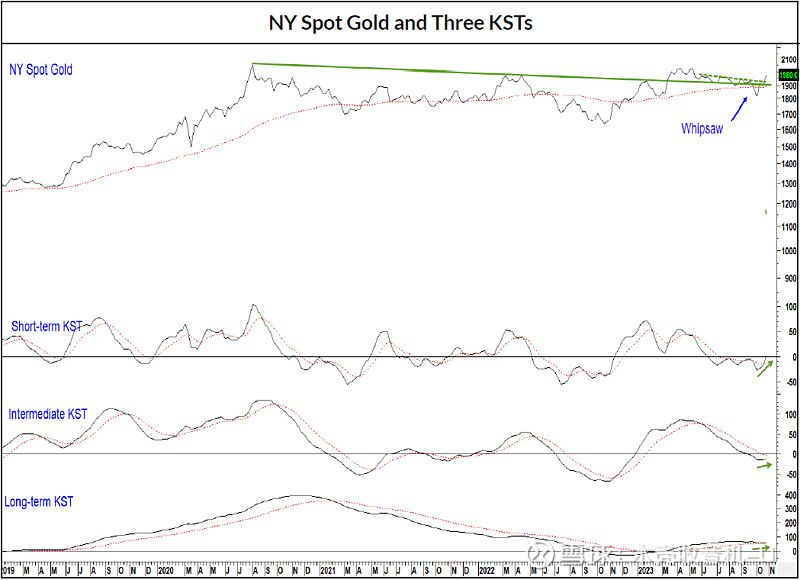

普林格的技术分析:

“名义美元价格眼下面临的挑战是成功突破近期的交易区间。这很有可能发生,因为价格在虚假跌破2020-2023年的延长突破趋势线后,现在又回到了该趋势线和2023年的较小阻力趋势线上方。这种鞭长莫及的走势表明,很可能会出现高于平均水平的上行走势,尤其是在看涨的短期和中期 KST 的支撑下。”

现在两周过去了,美元黄金跌到了图中绿色实线处,长期KST和中期KST都在各自的均线上方,并且还在走高,短期由于近期的回调已经拐头向下,但尚未突破均线。目前三个KST都指向多头行情,不过介于目前价格还是在自2020年以来的区间中,尚未突破三重顶,技术上来看价格还没有确认进入中长期的上升趋势,还是静待三重顶的有效突破。

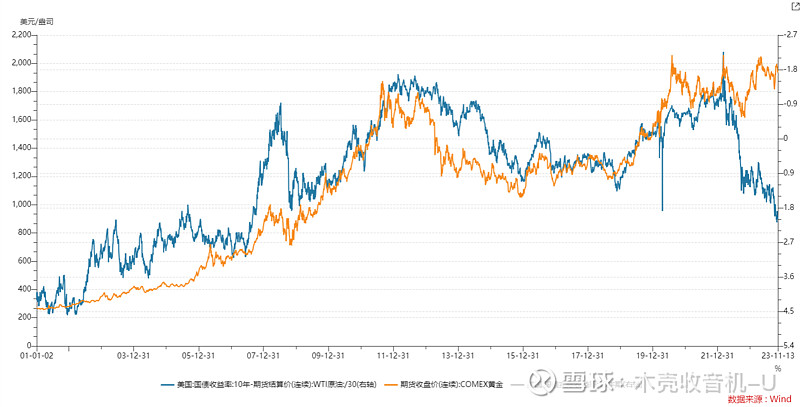

最后,关于实际利率:

虽然实际利率的说服力并不高,且历史上也常常会出现背离的情况,但是介于黄金是一个相对来说较小的品种,边际交易者的交易逻辑主导短期价格,也把它纳入考虑之中。

这里的实际利率使用的是弘则的处理方法,用WTI原油价格除以30来代替TIPS,以避免通胀预期作为同比概念的干扰,更好的反映出涨跌的幅度。可以看到近一年的相关性已经背离了。

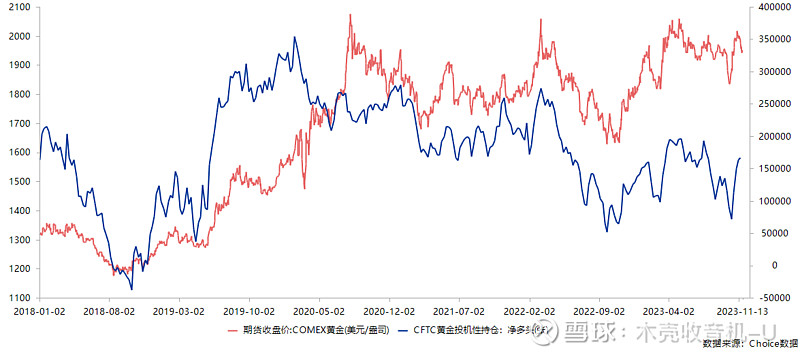

拾遗:基金净持仓:

在巴以冲突之前,黄金的基金净多头持仓已经跌到了去年9月的水平,战争爆发后的仓位回补是这波反弹迅猛的原因之一。

$黄金ETF-SPDR(GLD)$ $金矿股ETF-VanEck Vectors(GDX)$$黄金ETF(SH518880)$