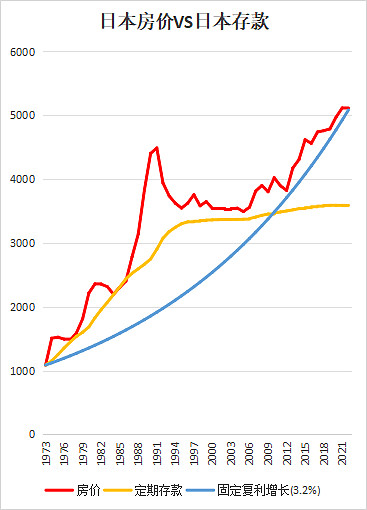

用前文数据做了个模拟。

《日本房价、租金回报率(租售比)、利率历史走势1973-2021》

起始本金都是1086万日元。

三种不同的思路

全款买房(红线)

全款存银行,拿定存利息(2018年后用的日本十年期国债利息作为年利息)

每年按3.2%的复利稳步增长(实际上可能不容易达成,因为日本后来直接负利率。。。)

到2022年,

持有房产,不考虑税收和物业成本,期末本金5121万日元。

持有3.2%复利的投资品种,期末本金5083万日元。

持有存款,期末本金3590万日元。

房产=3.2%复利>存款

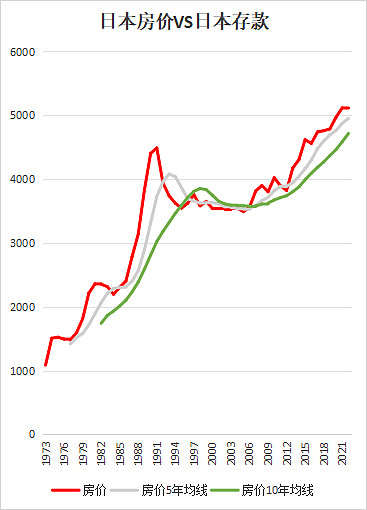

顺手做了个股民喜欢的房价均线图,

灰线5年平均房价,

绿线10年平均房价。。。

突破5年线买入,

跌破5年线卖出,

好像还真有点用?(手动狗头)

不过这两个图可以看出,

均线用于投资,

底层逻辑可能是有问题的。

因为均线是属于线性的,

类似加减法。

而复利增长是属于指数的,

两者不是一个维度的。