去年10月脑子进了点水,

买了点中国银行的美元理财,

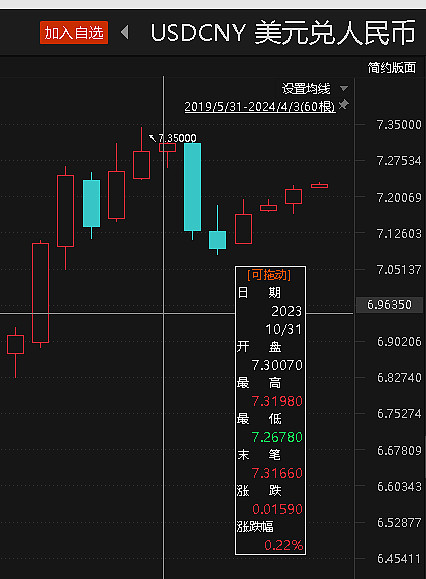

当时显示的利率达到4.4%左右。

(详见《中国银行美元理财,国内可以获得美元存款收益的品种》,

还好,我当时已经在文章里多次强调了汇率风险,

算是没坑大家了)

现在过去半年了,

这笔理财依旧亏损。

原因很简单,

我一买入,

美元汇率就从高位一路下跌,

最大跌幅超过3%。

我购买的美元理财,在汇率上的损失,

不考虑手续费就已经达到1.3%左右。

再算一下理财的收益,

假设年化按4.4%计算。

按美元计价,

大概可以获得的收益约是

4.4%/365*150(天)=1.8%。

假如我当时是用10000元RMB兑换成美元,

按7.32的汇率,得到的是1366.12美元。

到现在,

手头应该有6830*101.8%=1390.71美元。

按7.23的汇率兑换成人民币,

就是10054.83元人民币。

这个兑换是没有考虑手续费了,

属于最理想的情况。

但是在这种最理想的情况下,

持有标称4.4%年化收益的美元理财,

我接近半年的实际本币收益仅有0.54%。

再算上银行手续费抽水。

我的这笔理财到目前为止还是亏损的。

同样的,

买外国股票,

也是有汇率风险的。

我们举个简单的例子(只是举例,并不是真实数据),

例如阿根廷股票指数,

一年翻了一倍,

对阿根廷本地人来说,

年收益是100%。

但是阿根廷的货币阿根廷比索,

相对人民币一年内贬值了50%。

那对用人民币投资阿根廷股市的中国人来说,

全年收益是0%。

写了这么多,

总结出来的结论是:

对于肉身不在海外的投资者,

毕竟你的日常收入和支出都是以本币计价。

投资非本币资产,

是存在汇率风险的。

不要看到外币的年化收益高于本币就无脑买入,

必须要考虑汇率风险以及对冲成本。

对于年化收益率5%的海外理财产品及股市,

假如对冲成本是2%,

那你的实际收益可能只剩下3%。

那还不如老老实实买国内3%的投资品种。。。

当然,也有人说,

觉得人民币会贬值,

没必要做对冲。。。

但。。。

牛逼如巴菲特,

也厌恶汇率风险。

在1997年佛罗里达大学的演讲中,

他也明确提到为了规避汇率风险,

他只会通过借日债的方式投资日本股票。。。

具体见

如果外汇真的很容易预测。。。

还有必要买个位数收益的外币理财吗?

直接买高杠杆的外汇期权是不是更香?