说明,

本文数据构成比较繁杂,

仅作娱乐向使用。

日本主要指数有两个,

一个是日经225,

价格加权指数,

类似美国道琼斯指数,

底层逻辑不合理,

属于远古型指数,

除了历史悠久编制简单,

没有其他优点,

缺点倒是一大堆。

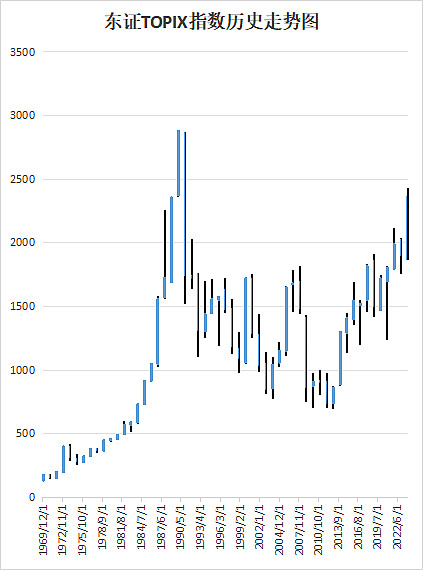

东证TOPIX指数则类似标普500指数,

样本量大(2000+),

编制合理(按流通市值加权),

因此本文均数据以东证TOPIX指数为参考对象。

和日经225指数一样,

TOPIX指数在1989年让无数日本股民在富士山顶站岗放哨。

这一站就是30多年。。。

只看总市值,

日股其实在2017年就已经突破1989年的历史高位了。

(A股:我们的总市值也一直在创新高。。。)

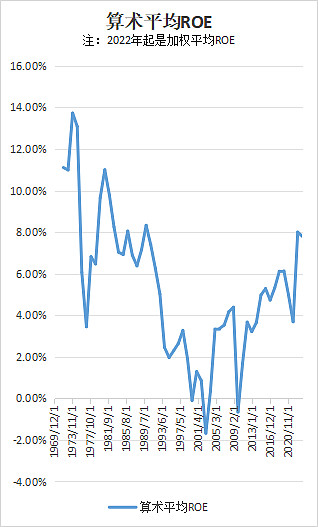

从1990年开始,

ROE一路跳水,

最低时平均值是负数

从2010年左右,

日本公司的ROE才重新回升。

这个问题非常诡异。。。

本文先不作深究了。。。

也是在日本公司ROE回升后,

巴菲特才开始抄底日本股票。

(关于巴菲特投资日本的逻辑,

详见

《巴菲特投资日本的逻辑》

)

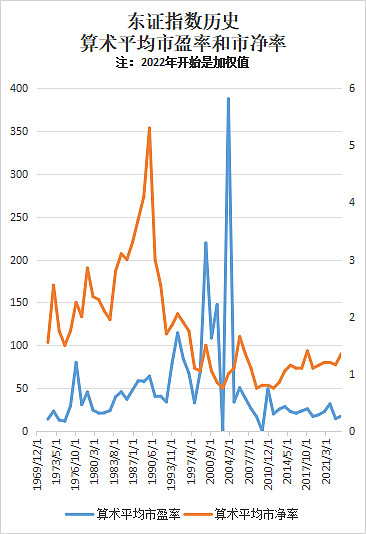

因为ROE是负值和极低值,

导致市盈率波动很大,

有几年都超过100。。。

还有负值。。。

参考价值不大。。。

市净率相对稳定,

可以看到,

在1989年的富士山顶时,

日本股市市净率超过了5倍。。。

(此时,5.8倍PB的纳斯达克指数嚣张路过:5PB很高吗?)

相关阅读

《以史为鉴,美国股市当前估值如何》

在1997年后,

PB大部分时间在0.75-1.5范围波动。

如果不幸在1.5PB时买入,

最悲惨时就是跌一半。

以这个估值作为参考,

现在A股是1.3PB左右,

如果未来A股ROE也像日本一样长期低迷甚至是负数,

那指数最坏的情况应该就是在现在这个点位上腰斩。。。

但个人觉得可能性并不大。。。

那目前日本股市最新的估值是多少?

我整理了一下,

1月底,

东证指数市值是931万亿日元(931,2295,1100,0000),

净资产是643万亿日元,

净利润是50.22万亿日元。

PE约为18.53倍

PB约为1.44倍

指数2月又上涨了约6%。

也就是说,

最新PE 约为19.65倍,

最新PB 约为 1.53倍

纯看PE,

年化收益大概在5%的水平。

如果能在日本以1%的利率借入长债,

买入日本指数,

确实存在套利空间。

但如果是以外币买入,

就是另一个故事了。

举个例子,

去年10月,

中行的美元货币基金年化是4.5%+。

结果我一买入美元货币基金,

美元兑人民币就贬值了1%以上。

直到今天,

我买的美元货币基金才刚刚回本。。。

汇率是一个非常不可控的因素,

哪怕是巴菲特,

也不愿意用美元投日股。

那小散户现在能不能买日本的ETF?

这个问题可以简化为:

以5%的收益买一张日元计价的债券,

但要你承受汇率波动,

你愿意么?

当然,实际上也有汇率对冲的ETF产品,

但这是另一个话题了。

还是改天再写吧。。。

相关阅读