股市表现

$紫光国微(SZ002049)$ 当前总市值492.36亿元,当前市盈率19.45,年初至今股价跌幅-14.08%

公司简介

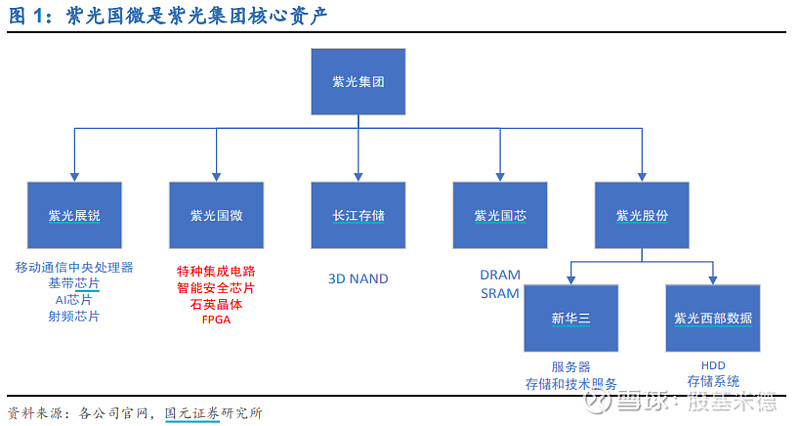

紫光国微是国内领先的集成电路芯片产品和解决方案提供商。紫光国微从事集 成电路芯片设计与销售、石英晶体元器件的开发、生产和销售业务,主要产品包括智能安全芯片、半导体功率器件及超稳晶体频率器件等方面,广泛应用于移动通信、金融、政务、汽车、工业、物联网等多个领域。

流通股东

截止2024年3月,新进股东1家,增持股东1家,减持股东5家,前十大流通股东合计占比39.33%。截止2024年5月,股东户数为19.5万户。

行业分析

1-集成电路国产化率低,特种芯片更是当务之急

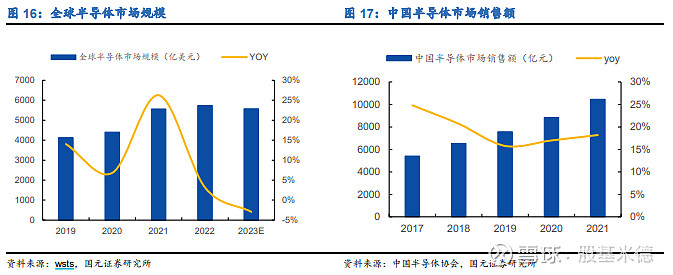

世界半导体市场规模庞大,国内集成电路市场增长迅速。世界半导体市场规模从 2019 年 4124 亿美元增长到 2022 年 5735 亿美元,2022 年同比增长 3.17%;根据中国半导体行业协会(CSIA)的统计数据,中国集成电路产业销售额从 2017 年的 5411.3 亿元增长至 2021 年的 10458.3 亿元,首次突破万亿元,年复合增长率为 17.9%。

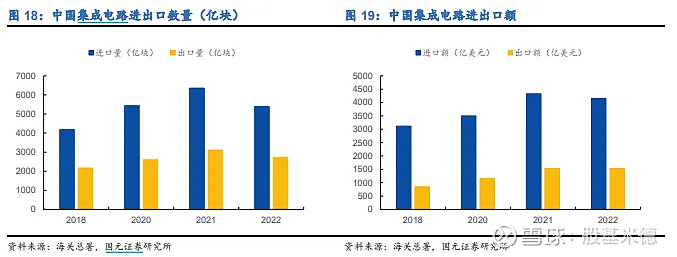

国产芯片存在巨大供需缺口。2022 年中国进口集成电路 5384.0 亿块,同比减少 15.3%;进口金额 4155.79 亿美元,同比减少 3.9%。2022 年中国集成电路出口 2733.6 亿块,同比减少 12%,出口金额 1539.18 亿美元,同比增长 0.3%。2022 年贸易顺差 2616.61 亿元,可见仍然存在巨大的供需缺口。

国产芯片设计领域竞争力有限,我国市场国产化率低。目前全球集成电路设计仍以美国为主导,中国大陆是重要参与者之一,目前国内产品以中低端为主,高端芯片主要依赖进口,集成电路产业整体竞争力不强,核心集成电路的国产芯片占有率更低, 产业整体设计能力不足、研发投入较少,存在结构与需求的严重失配。根据 IC Insights 预测,2025 年中国生产的集成电路将仅占其集成电路市场的 19.4%,与中国制造 2025 年实现 70%的自给率目标相差甚远,未来存在较大提升空间。

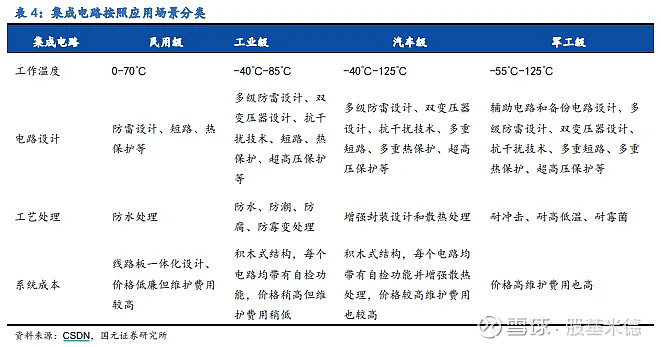

特种集成电路对制程要求不高,自主可控才是关键。特种领域更看重可靠性与安全性,对先进制程要求不高,即便是半导体技术领先的国家依旧有很多特种芯片采用 65nm 成熟制程。因此国产特种芯片虽然在先进制程上落后发达国家,但是具备国产替代实力,能够实现自主开发、自主设计、性能实现可控,实现信息的安全保障。

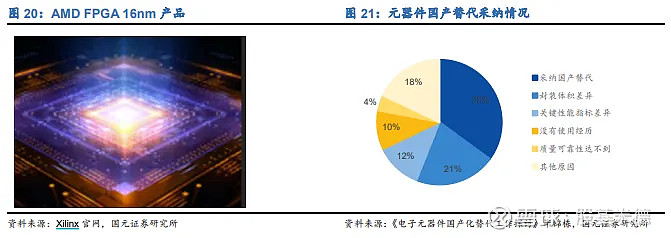

国产替代进程需循序渐进、逐款替代。对于新型号我们的要求是完全国产化,在生产时就已经使用国产厂商生产的电子元器件和芯片;但是对于存量的老旧型号,大多数器件是参照国外产品功能及接口的基础上设计的,因此产品的各种性能参数等技术指标基本不可能完全一致。一旦在设计产品时就已经选用了进口器件,往往由于存在差异或未有使用经历,就会导致很多国产芯片替代较为困难。《电子元器件国产化替代工作探讨》一文曾就电子元器件国产化替代采纳情况进行了统计分析,仅有 35%可采纳国产替代,其余的国产件由于封装体积差异、关键性能指标差异、没有使用经历、质量可靠性达不到等原因未能替代使用。因此国产替代的过程主要是两大部分,一个是新型号的快速放量,另一部分是老旧型号的改造升级,整个过程是一个循序渐进的过程,需要逐款逐系列地去替代,因此,十四五将是国产替代的黄金期。

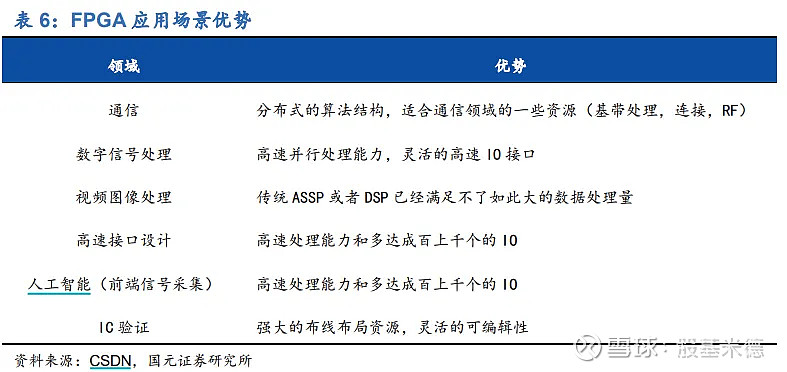

2-特种 FPGA 应用优势得天独厚,国微电子是行业领先企业

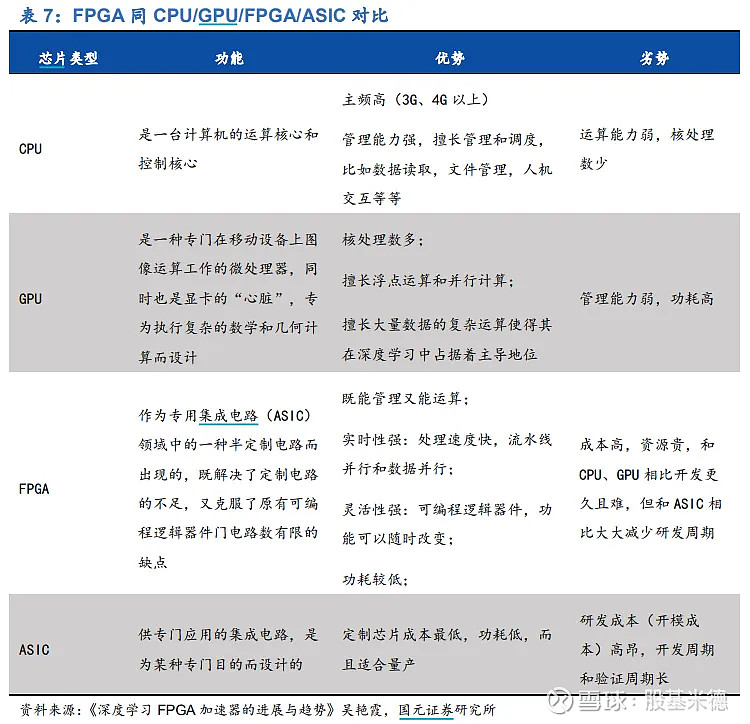

FPGA 是可以先购买再设计的“万能”芯片,应用优势得天独厚。FPGA 现场可编程门阵列,是在硅片上预先设计实现的具有可编程特性的集成电路,它能够按照设计人员的需求配置为指定的电路结构,让客户不必依赖由芯片制造商设计和制造的 ASIC 芯片。FPGA 能完成任何数字器件的功能,上至高性能CPU,下至简单电路,都可以用 FPGA 来实现。

FPGA 广泛应用于信号处理、图像处理领域。FPGA 是特种半导体核心单品之一,广泛应用于航空航天、电子通信等领域。

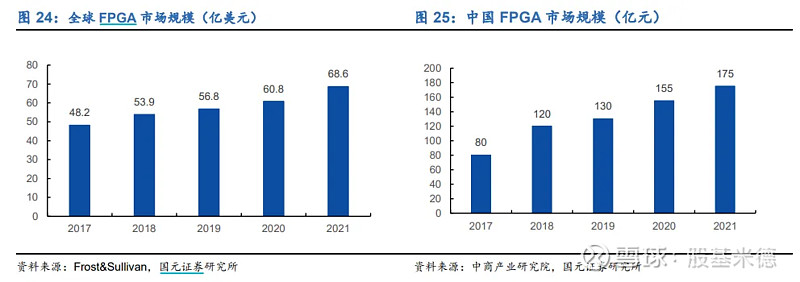

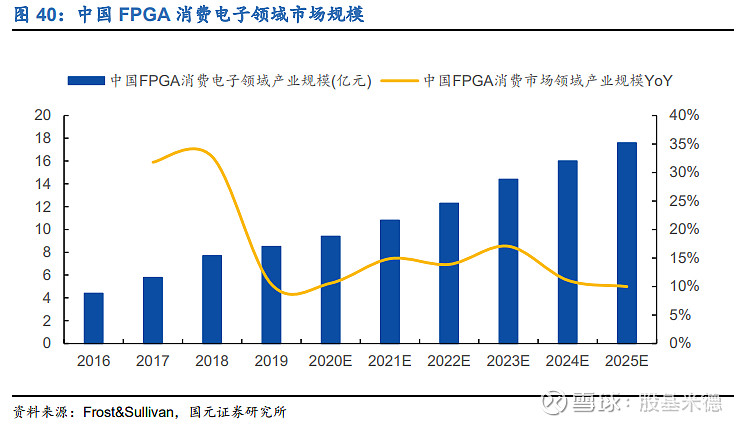

全球 FPGA 市场规模持续提高,中国市场更具活力。得益于 AI、5G、云计算等新兴市场的兴起与发展,预计未来 10 年 FPGA 市场规模将会持续快速增长。预计到 2025 年, 中国市场规模将超过 300 亿元,2020-2025 年间年复合增长率超 17%。

市场高度垄断。FPGA 市场高度垄断,国际近 90%的市场中被美国的 Xilinx(赛灵思)和 XAltera(阿尔特拉,被 Intel 收购)占据,基本垄断了 FPGA 市场的绝大部分市场份额,这两家主要从事民用 FPGA 产品的生产。在军工、宇航级产品方面, 市场份额主要被美国的 Microsemi 公司占据。中国厂商在里面属于 Others 阵营,市场份额不到 4%。国内国产化替代市场大。国内市场高性能 FPGA 供应受限,国产需求非常大,特别是在特种应用领域。90%的大型特种电子设备都要用到 FPGA 芯片,其自主可控的要求被上升到基于国家安全的战略高度。因此 FPGA 国产替代市场空间具体且需求紧迫。

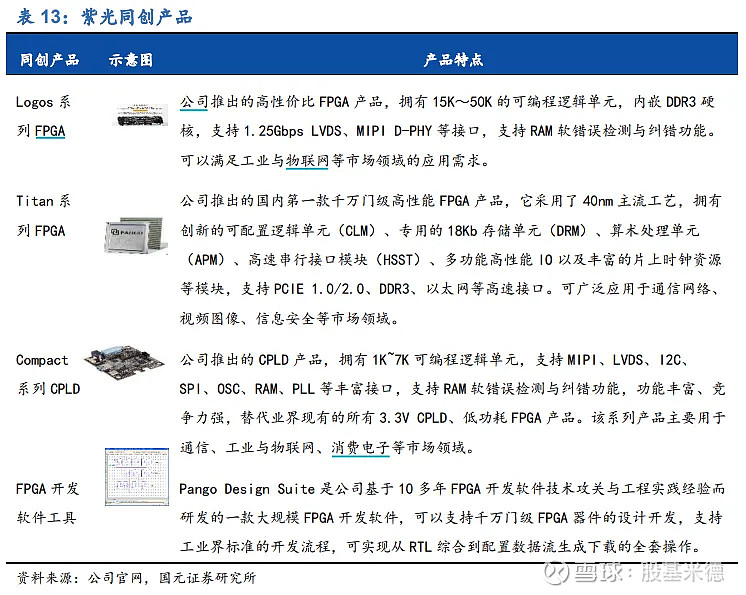

特种 FPGA 领域龙头,国产替代主力军。紫光国微下属子公司深圳国微电子和联营 企业紫光同创分别布局了特种 FPGA 和通用 FPGA,两者协同发展,国微电子在特 种领域深耕十几年,同创在通用 FPGA 发力相对较晚,目前国微电子已经成为了特种 FPGA 领域的领先企业,是特种 FPGA 供货量较大的研发单位之一。由于特种市场更重视可靠性和稳定性,而通用市场更重视高性能和大容量;因此从容量、制程和速率等技术指标上来看特种产品基本无法超越通用产品,因此我们可以通过各单位通用产品对比进行管中窥豹,侧面考量一下各企业的研发实力。

从各公司通用产品的技术上看,目前国产主流的制程工艺都是 28nm,而上海复旦微电子已经开发出亿门级 FPGA,传输速率也进一步提高,技术国内领先;而反熔丝 FPGA 一次编程后不可逆,抗高低温、抗辐射强,长沙韶光在投资者关系互动平台曾表示,其是国内反熔丝 FPGA 独家供应商。

消费电子是 FPGA 芯片的新兴应用市场之一。FPGA 芯片可用于智能手机、无人机、 智能电视、AR/VR 设备中。在消费电子产品的设计中,很多情况下视频、音频等信 息均需要与运算芯片进行数据通信,FPGA 芯片的可编程特性使得产品具有独特的 灵活性,可应用于不同的消费类产品,并且 FPGA 芯片的开发周期较短,也能够较 好的匹配消费电子产品迭代周期快,新产品开发时间要求高的需求。

人工智能有望突破 FPGA 天花板。目前 AI 领域关于 FPGA、GPU、CPU 谁应该唱 主角还在争论中,AI 最关键的是深度学习,深度学习最核心的就是算法,是处理大量数据的能力,FPGA 在大量数据处理中具有更高的处理能力和更低的能耗,但相对 成本更高。如果 FPGA 在 AI 应用成为共识,其市场潜力极其巨大,也许会使得 FPGA 市场迅速突破。

财务指标

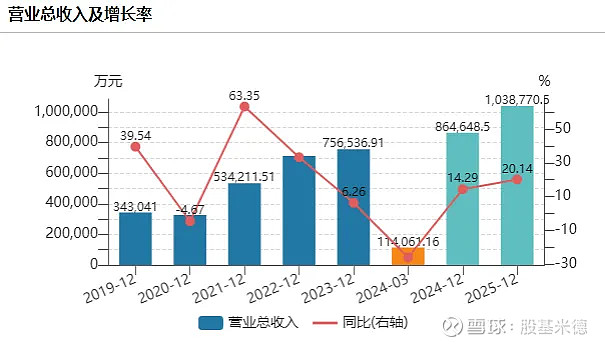

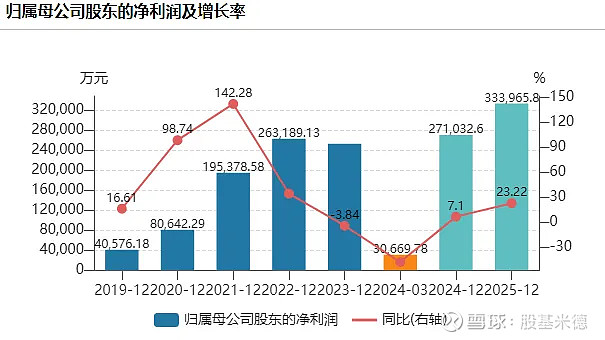

公司发布 2024 年一季报,实现营业收入 11.41 亿元,同比减少 26.16%;归母净利润 3.07 亿元,同比减少 47.44%;扣非归母净利润 2.27 亿元,同比减少 58.25%。

行业需求不足影响公司24年一季度业绩:公司24Q1销售收入和净利润同比下滑,主要系公司特种集成电路业务下游需求不足,产品销量和单价下降导致。公司24Q1毛利率为57.67%,同比下降8.98pct,净利率为27.42%,同比大幅下降10.24pct,盈利能力受到影响。公司继续保持高强度研发投入,24Q1研发费用为2.92亿元,研发费用率为25.59%,同比去年提升5.54pct。

核心业务仍然保持优势,新产品有望增强公司竞争力:特种芯片方面,公司的新一代高性能FPGA产品得到部分核心客户认可,进入全面推广阶段;公司保持国内特种存储器产品系列最全、技术最先进的领先地位,新开发的特种Nand Flash已推向市场,特种新型存储器已完成研制;以特种SoPC平台产品为代表的系统级芯片得到用户广泛认可,第四代产品已完成前期方案推广,在多个领域得以应用。新拓展的RF-SOC产品也已通过核心客户验证,可满足特定领域应用需求。

提示:以上信息均取自市场公开资料,本文内容仅作个人研究,不构成任何投资理财建议,市场有风险,投资需谨慎!