股市表现

$XD万华化(SH600309)$ 当前总市值2709.29亿元,市盈率16.01,市净率2.93,股息率1.88%,2024年初至今股价升幅14.47%

公司简介

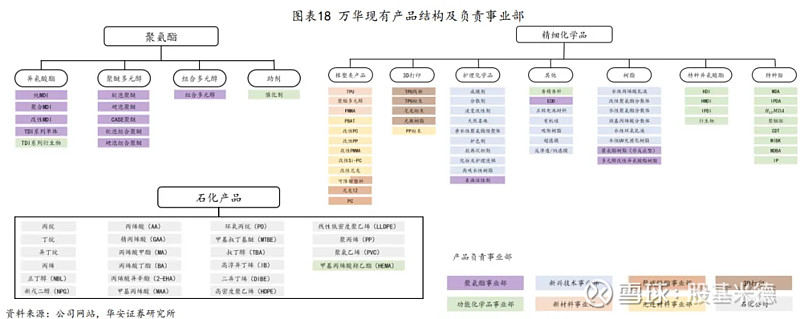

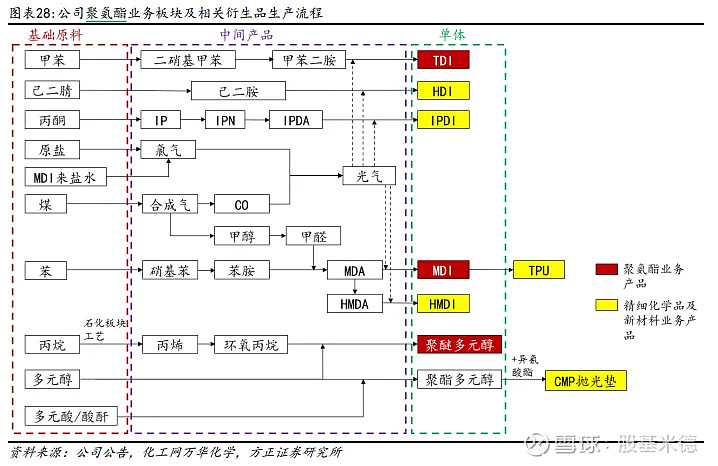

公司是一家全球化运营的化工新材料公司,依托不断创新的核心技术、产业化装置及高效的运营模式,为客户提供更具竞争力的产品及解决方案。公司业务涵盖MDI、TDI、聚醚多元醇等聚氨酯产业集群,丙烯酸及酯、环氧丙烷等石化产业集群,水性PUD、PA乳液、TPU、ADI系列等功能化学品及材料产业集群。所服务的行业主要包括:生活家居、运动休闲、汽车交通、建筑工业和电子电器等。在生产领域,国内烟台、宁波、珠海等地生产基地稳定运营。在研发领域,烟台、北京、佛山、上海等地的研发中心已逐渐成型,北美技术中心在休斯敦正式投入使用。另外,万华化学在欧洲、美国、日本等多个国家和地区均设有公司和办事处。公司将“为客户创造价值”作为第一使命,致力于为客户提供稳定的、高质量的、有竞争力的产品和快速高效的服务,做负责任的供应商和行业领袖。

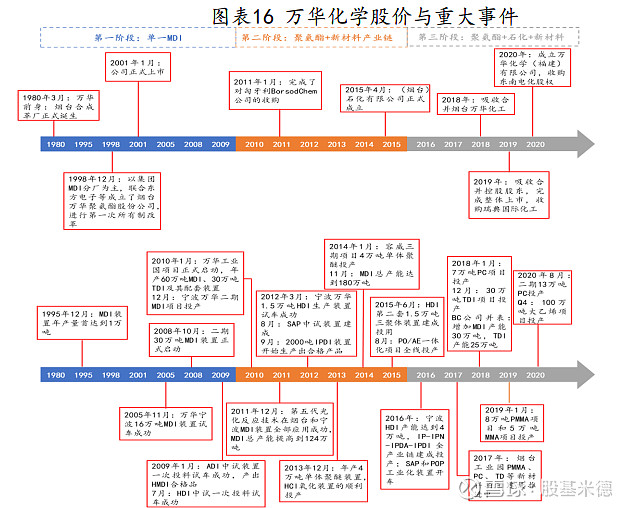

公司发展主要可以分为三个阶段:

• 第一阶段为1980年到2009年,主要经营单一的MDI产品;

• 第二阶段为2010年到2015年,形成了聚氨酯和新材料产业链,扩大了经营范围;

• 第三阶段为2016年至今,形成了聚氨酯、石化、新材料三大产业链,经营结构更加合理,分散了单一产业链经营的风险,支撑着公司股价连 续创造新高。

股权架构

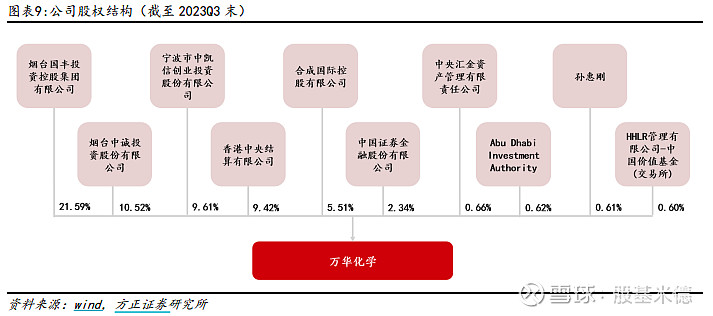

公司控股股东为烟台国丰投资控股集团有限公司,为烟台市国有资本投资集团,与中诚投资、中凯信为一致行动人,合计持股 41.72%。中诚投资和中凯信为公司员工持股平台。合成国际为国际战略投资者,是公司在2010年引进的外资投资人。

流通股东

截止2024年1季度,新进股东1家,增持股东2家,减持股东1家,流通A股中公司前十大流通股东合计占比61.93%

行业分析

1-1MDI 全球需求量持续增长,行业寡头垄断格局较好

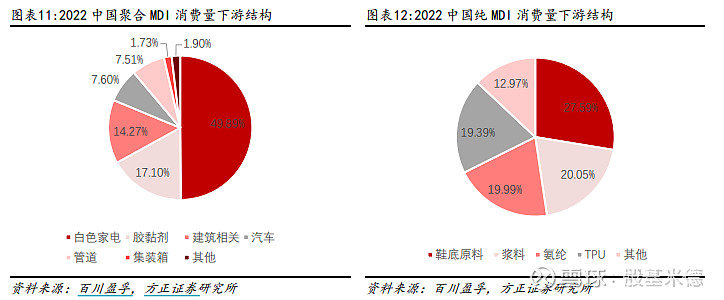

MDI,中文名称为 4,4’-二苯基甲烷二异氰酸酯,是合成聚氨酯材料的主要原料。MDI 由苯胺和甲醛缩聚产生的二氨基二苯甲基烷、烧碱和光气经过真空蒸馏,再进行提纯得到,产品中聚合MDI 占比超过一半,其余为纯MDI。聚合MDI直接用于硬泡聚氨酯,终端应用主要为白色家电、胶黏剂、建筑施工、汽车、管道等,纯MDI终端应用主要为鞋底原液、PU 浆料、氨纶、TPU等。

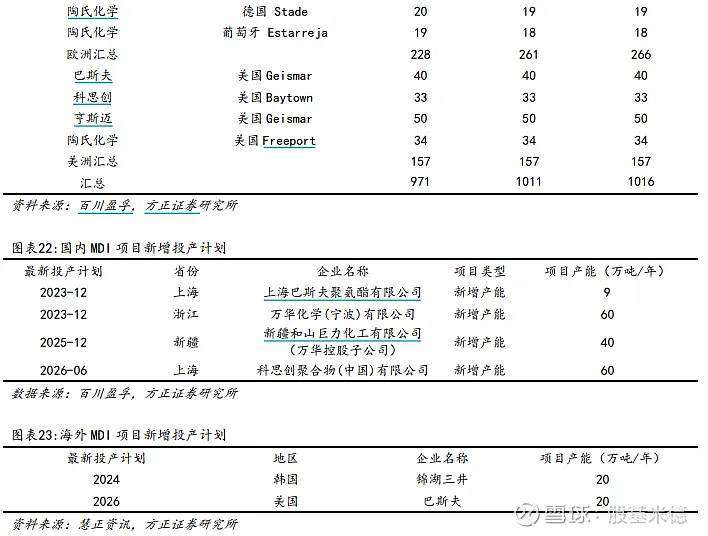

截至 2023 年底,全球 MDI 产能1016万吨/年,产能集中度较高,MDI技术未大 范围扩散,万华化学是唯一掌握技术的中国企业。2022 年底万华化学、巴斯夫、科思创、亨斯迈和陶氏产能分别为 310 万吨/年、189 万吨/年、177 万吨/年、137 万吨/年和 111 万吨/年,市场份额合计达 90.94%。国内外 MDI 新产能将在未来陆 续投产,提升 MDI 全球供给。

1-2公司 MDI 产能份额持续提升,成本优势较外企较显著

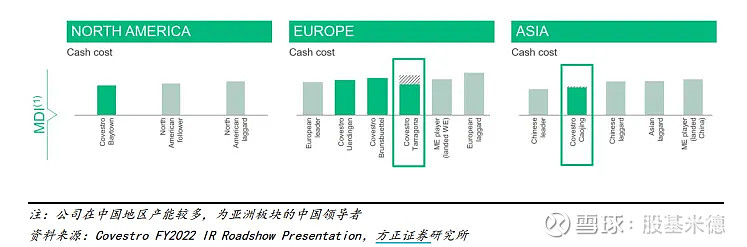

公司原材料成本优势显著。据 Covestro 披露,亚洲中国领导者的成本显著低于全球其他竞争对手,成本处于领先地位。

公司 MDI 产品原材料成本优势显著,主要系以下原因:公司打造一体化产业链。公司围绕 MDI 核心产品、强化创新能力、打造一体化与 园区化平台,以相关多元化战略不断拓宽上下游产业链,实现附加值的提升。公 司采购煤炭、纯苯、原盐等原料,自建苯胺装置、烧碱装置、造气装置、甲醛装 置等,自制苯胺、氯气、合成气、甲醛等原料,有效降低成本。此外,公司生成 MDI 副产盐酸用于石化项目自产 PVC,进一步降低 MDI 成本。

1-3公司能源成本优势显著

公司自产 MDI 合成过程中需要用到的氢气,获得用煤指 标,用煤气化生产氢气,而其他国内生产商则主要用天然气制氢。煤制氢和天然 气制氢气的成本差距较大,公司能源成本优势显著。

1-4公司充分利用国内工程师成本优势

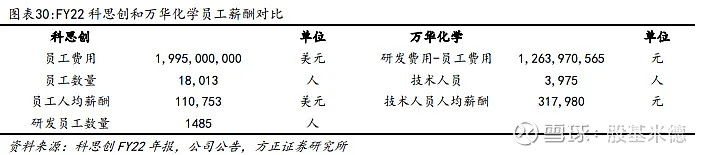

FY22 科思创员工人均薪酬 11.08 万美元,公 司技术人员人均薪酬 31.80 万元,国内工程师成本优势显著。此外,FY22 科思创 研发员工 1485 人,公司技术人员 3975 人,公司研发人力资源较多。

2-全球 TDI 需求基本稳定,公司通过自建和并购持续扩产

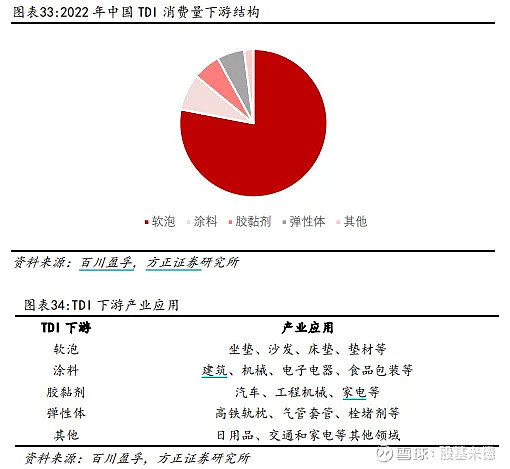

TDI(甲苯二异氰酸酯)是常用的多异氰酸酯的一种,多异氰酸酯是聚氨酯(PU)材 料和重要基础原料,中国 TDI 下游消费结构以软泡为主,软泡下游应用以软体家具为主。

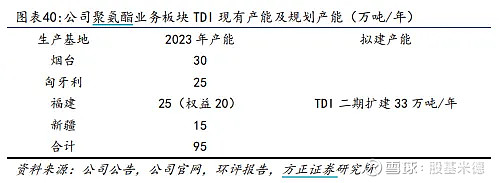

截至 2023 年底,全球 TDI 产能总计 326.8 万吨/年,科思创、巴斯夫和公司产能 合计占比 69.16%。2023 年底,科思创、巴斯夫和公司 TDI 产能分别为 83 万吨/ 年、48 万吨/年和 95 万吨/年,分别占比 25.40%、14.69%和 29.07%。

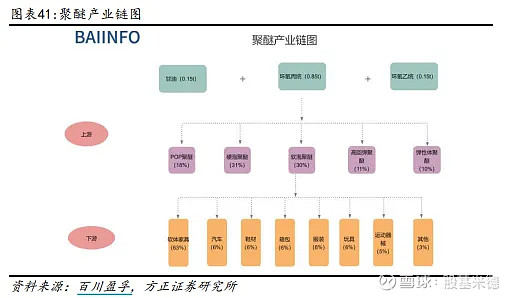

3-中国聚醚消费量整体增长,基于聚氨酯业务优势快速扩张聚醚业务

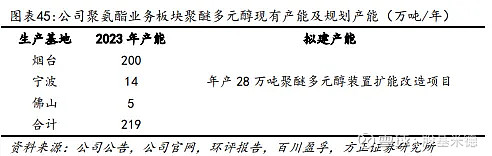

近 4 年中国聚醚消费量整体增长,截至 2023 年 11 月聚醚价格处于近 6 年低位水 平。公司将自产异氰酸酯的优势扩展至配合使用的聚醚多元醇等其他聚氨酯领域,竞 争优势不断放大。聚醚多与异氰酸酯一起合成聚氨酯,公司 MDI 产能市场份额较 高,拥有成本优势,可以搭配异氰酸酯设计聚醚,为客户提供一体化的解决方案。公司聚醚产能持续增加。2023 年公司聚醚多元醇产能 219 万吨,包括烟台、宁波 和佛山产能 200 万吨、14 万吨和 5 万吨。此外,公司拟建宁波年产 28 万吨聚醚 多元醇装置扩能改造项目。

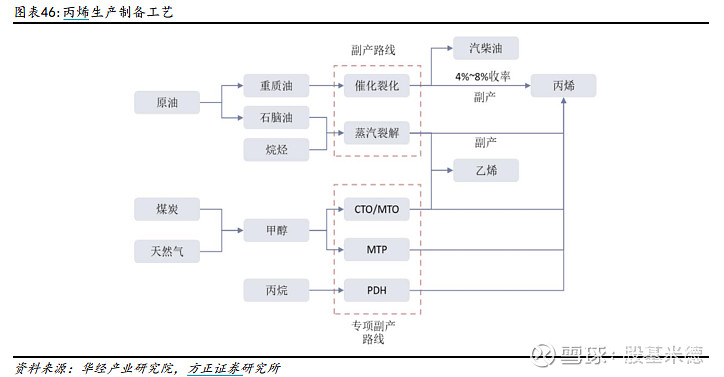

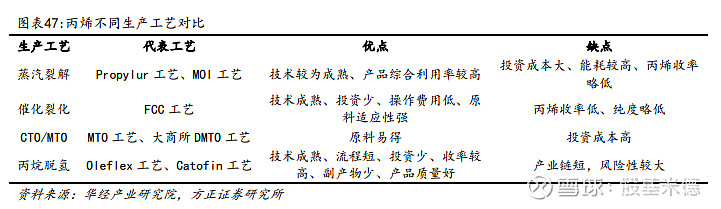

4-利用 PDH 和石脑油制烯烃工艺,推进石化基地建设,产业链一体化优势显著

丙烯的生产工艺主要包括催化裂化、石脑油蒸汽裂解、煤/甲醇制烯烃(CTO/MTO)、 丙烷脱氢制烯烃(PDH)。目前,我国丙烯生产仍以石脑油蒸汽裂解和催化裂化为主,产能占比分别达 36%和 23%,但随着近年来我国煤制烯烃和 PDH 项目的快速 发展,这两种新兴生产路线的占比不断提升,分别达到20%和 21%。

石脑油蒸汽裂解生产丙烯的产能逐渐减少,国内拟建设产能以 PDH 工艺为主。石 脑油蒸汽裂解生产丙烯主要是利用石脑油蒸汽裂解生产乙烯产生的丙烯副产。美 国在页岩气革命带来大量乙烷供应后,原有以石脑油路线的装置进行改造,均以乙烷加工为主,乙烯装置趋于原料的轻质化,丙烯产出减少。国内新投产的炼化一体化对于乙烯原料来源进行优化,增加了乙烷、丙烷、LPG 等原料的裂解比例,对应的丙烯产出减少。在“双碳”背景下,丙烯规划生产装置中油制烯烃路线、煤制烯烃路线明显减少,未来丙烯产能增量主要来自 PDH 装置。PDH 是获得丙烯原材料的高效技术路径,投资较低,更为清洁,且 PDH 具有装置 投资少的优势。大炼化和煤化工项目投资普遍几百亿元,而一套 60 万吨/年的丙 烷脱氢装置投资不足 40 亿元。此外,PDH 是几种工艺中能耗最小、碳排放最少、 最为清洁的丙烯生产方式。

财务指标

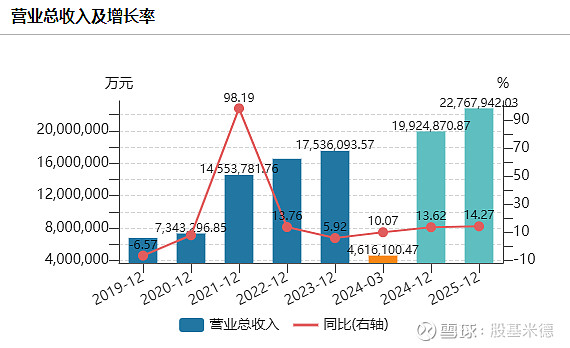

公司公布2024年一季报,一季度实现营业收入461.61亿元,同比+10.07%环比+7.84%;实现归母净利润41.57亿元,同比+2.57%,环比+1.07%;实现扣非归母净利润41.27亿元,同比+3.47%,环比+2.89%。

投资要点

1季度新产能投产贡献增量,公司运行平稳:一季度公司实现聚氨酯产销量136、131万吨,同比增长17%、18%,福建基地40万吨产能投产带动公司产销量大幅提升,带动公司聚氨酯板块营收大幅增长,而公司在聚氨酯产品领域不断优化技术工艺和产业链配套,具有明显的成本优势,产品毛利率相对较高是公司利润的主要贡献业务,伴随公司的聚氨酯产能逐步提升,公司的基础利润空间获得进一步提升,未来伴随公司新的工艺进一步投放,叠加公司石化未来的产线布局,公司的有望在工艺和产业链段进一步放大竞争优势,实现中枢利润的进一步抬升。

精细化工产品竞争力不断强化,未来有望进一步向多领域进行延伸。公司多年来不断在精细化工产品领域进行布局和夯实,通过产业链的配套,公司实现了产销量的小幅提升,一季度同比增长24%、26%,基本实现了业务的稳步式发展,公司目前一方面继续现有布局产品的工程化落地,比如POE和柠檬醛等,通过增量产品实现增长拉动,同时也在持续长周期的加强对于精细化制造能力和市场匹配能力的培养,为未来进行精细化工产品的高端化和差异化布局提供基础。

石化业务稳定运行,未来有望通过新项目和原材料的机构性变化实现竞争力的提升。石化业务目前来看盈利情况相对一般,虽然公司具有比较明显的采购和储存优势,但由于行业竞争充分,行业的整体盈利能力一般,但公司未来规划的石化项目从原材料及工艺上就与现阶段的运行装置存在差异,有望通过新的项目提升公司石化项目的低成本优势,从而在保证盈利的基础上,进一步丰富产业链配套和平台搭建基础。

提示:以上信息均取自市场公开资料,本文内容仅作个人研究,不构成任何投资理财建议,市场有风险,投资需谨慎!