股市表现

$中国稀土(SZ000831)$ 当前总市值316.99亿元,市盈率183.12,市净率6.11,股息率0.12%,2024年初至今股价升幅7.95%

公司简介

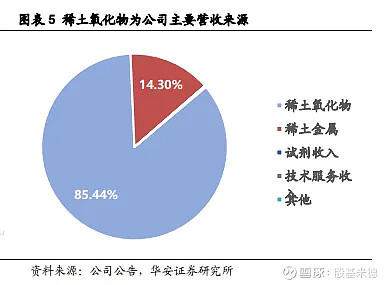

公司是国内最大的南方离子型稀土分离加工企业之一,主要从事稀土氧化物、稀土金属、稀土深加工产品经营及贸易,以及稀土技术研发、咨询服务。公司主导产品包括高纯的单一稀土氧化物及稀土共沉物产品,其中80%以上的产品纯度大于99.99%,高纯氧化镧、高纯氧化钇等部分稀土氧化物纯度可达99.9999%以上。公司建立有完整的质量管理运行体系,所属分离企业均已通过了ISO9000/ISO14000/OHSAS18000三体系认证,分离工艺、环保技术、产品质量控制水平等处于国际领先水平。公司致力于稀土行业的发展,将积极构建以稀土分离及技术研发为核心的经营体系,充分发挥自身优势,成为国内外客户的长期合作伙伴,与客户在互利互惠基础上实现“双赢”,实现与合作伙伴共同发展、共同繁荣的目标。

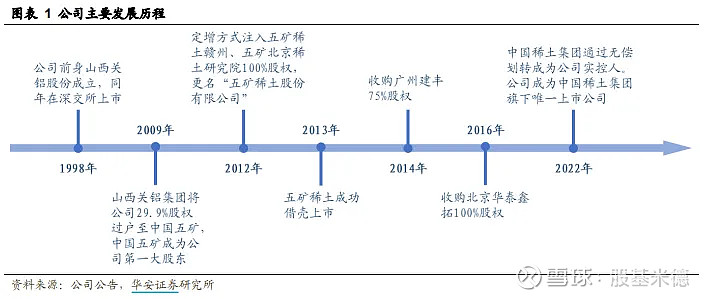

公司前身山西关铝成立于 1998 年,2009 年中国五矿成为公司第一大股东,2012 年以定增方式注入五矿稀土赣州、五矿北京稀土研究院,并正式更名为五矿稀土股份有限公司,2013 年公司成功借壳上市。2014 年起公司先后收购广州建丰、北京华泰鑫拓等,不断注入优质资源。2022 年,中国稀土集团通过无偿划转成为公司实控人,公司成为中国稀土集团旗下唯一上市平台。

股权架构

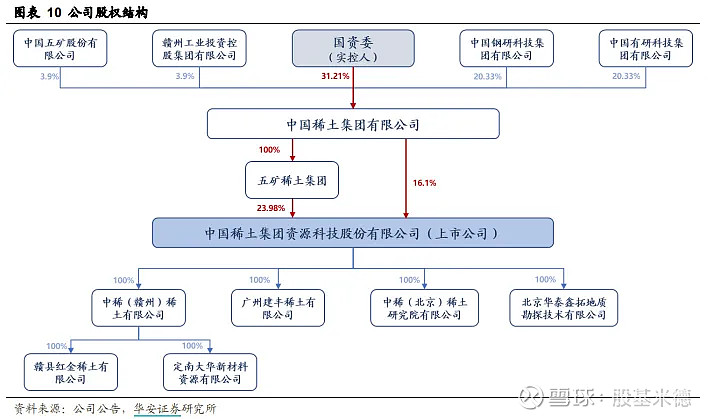

公司股权集中,背靠中国稀土集团,最终控制人为国资委。公司实控人为中国稀土集团,中国稀土集团直接和间接合计持有公司约 40%股权。公司最终控制人为国务院国资委,国资委持有中国稀土集团 31.21%股份,间接持有公司约 12.5%股权。公司旗下四家全资控股子公司,涉及采矿(北京华泰鑫拓)、稀土冶炼(中稀北京稀土研究院)及稀土氧化物、稀土金属(中稀赣州旗下定南大华、广州建丰)生产。作为集团旗下唯一上市平台,公司未来有望进一步承接集团稀土资源整合,完善稀土全产业链布局。

流通股东

截止2023年3季度,新进股东1家,增持股东2家,减持股东2家,流通A股中公司前十大流通股东合计占比45.57%

行业分析

供给端:供给刚性格局持续优化,我国资源禀赋突出

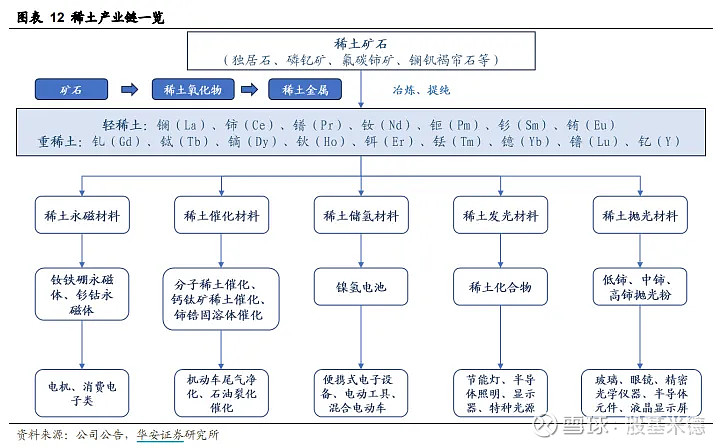

稀土是元素周期表中的 15 种镧系元素和钪、钇的总称,其中镧、铈、镨、钕等七种元素被称为轻稀土,其余为中重稀土,稀土具有无法取代的优异磁、光、电性能,对改善产品性能、增加产品品种。提高生产效率起到巨大作用。从最初的开发到下游应用,稀土产业链可分为开采、冶炼分离、加工等环节。首先从稀土矿山开采得到原矿,经冶炼分离得到稀土氧化物、稀土金属,通过进一步精密加工成稀土磁性材料、稀土发光材料、稀土催化材料、稀土合金材料和稀土储氢多种下游材料,可广泛应用于新能源汽车、工业机器人、变频空调、尾气净化催化剂及石油裂化催化剂以及稀土发光材料等。

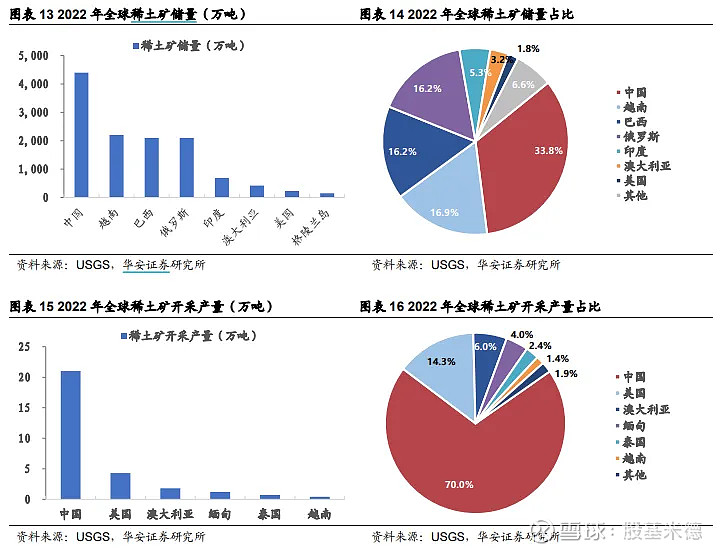

我国稀土矿储量及开采量领先,资源禀赋突出。根据 USGS 数据,2022 年全球稀土矿总储量为 13000 万吨,其中我国稀土矿储量为 4400 万吨,占全球稀土矿储量比例为 33.85%,世界主要稀土矿储量集中于中国、越南、巴西和俄罗斯,四国合计储量占比超 80%。此外,我国还是世界最大的稀土开采国,2022 年全球稀土矿开采量合计 30 万吨,其中我国稀土矿开采量 21 万吨,占全球开采量的70%。

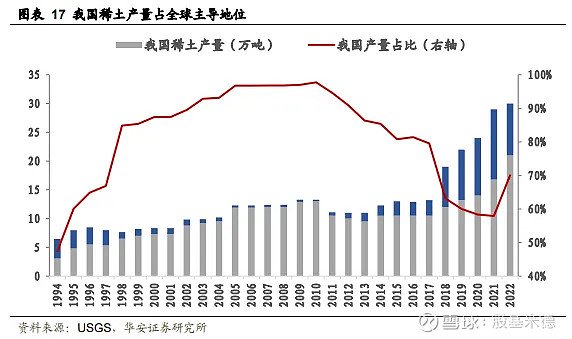

我国稀土行业步入新阶段,南重北轻格局形成,配额制下供给刚性。自上世纪80 年代起,我国逐渐主导全球稀土产业。

需求端:应用广泛,稀土永磁增长势能充足

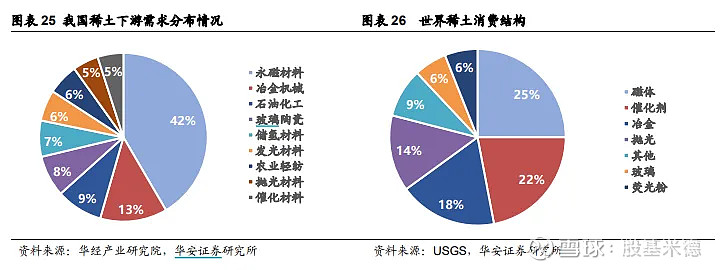

稀土下游应用广泛,稀土永磁增长势能充足。稀土功能材料可进一步分为磁性材料、催化材料、发光材料、储氢材料及抛光材料等,其中在我国稀土永磁材料需求占比最大,根据华经产业研究院,2021 年我国稀土永磁材料需求占比达 42%。根据 USGS,世界稀土消费结构中,磁体/催化剂/冶金占比分别为 25%/22%18%。根据我国稀土行业协会,2021 年我国稀土永磁材料中的烧结钕铁硼毛坯、粘结钕铁硼、 钐钴磁体产量分别为 20.71万吨、9380吨、2930吨,同比分别+16%/+27.2%/+31.2%, 增速靓丽。

稀土永磁材料成为节能降耗、绿色环保的核心功能材料,是自动化、智能化必不可少的要素,拥有广阔的发展空间。具体来看,稀土永磁在新能源汽车、新能源发电、工业机器人等领域将持续发挥重要作用。

(1)新能源汽车:应用于新能源汽车的主要两种驱动电机为永磁同步电机和交流异步电机,其中永磁驱动电机以其具有尽可能宽广的弱磁调速范围、高功率密度比、高效率、高可靠性等性能优势可在有效降低整车的重量的同时提高能量转换效率,在新能源汽车市场中逐步占据主流地位,高性能烧结钕铁硼为驱动电机的核心材料。此外,新能源汽车对钕铁硼消耗量高于普通汽车电机,新能源汽车每辆纯电动车消耗钕铁硼 5-10kg,每辆插电式混合动力汽车消耗 2-3kg。

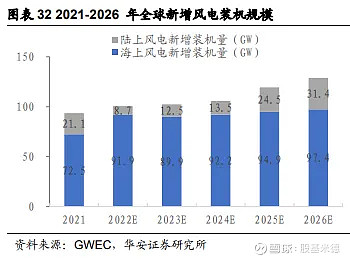

(2)新能源发电:风力发电机分为永磁直驱式、半直驱式和双馈异步式,其中永磁直驱式和半直驱式使用高性能钕铁硼磁钢,碳中和下,全球风电行业有望提速,带动稀土永磁材料需求持续释放。根据全球风能理事会 GWEC,2022 年全球新增风电装机预计约 100.6GW,2026 年预计达 128.8GW。随着风机大型化趋势发展,应用高性能钕铁硼磁钢的直驱和半直驱永磁电机渗透率将实现持续提升,为稀土永磁材料需求打开增长空间。

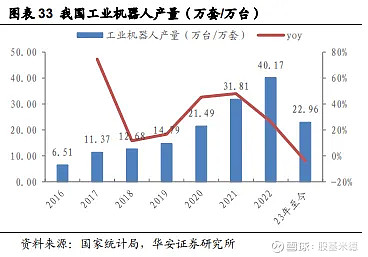

(3)工业机器人:伺服电机是控制机器人关节灵活运动的关键设备,对精度、转速、抗过载能力、稳定性、速度相应能力等方面具有较高的要求,因此高性能钕铁硼磁材成为其理想材料,有助于在快速反应、提高功率密度的同时,减小体积,实现轻量化。根据国家统计局,2022年我国工业机器人产量 40.17 万台,同比+26.3%, 2016-2022 年工业机器人产量 CAGR 为 35.4%。

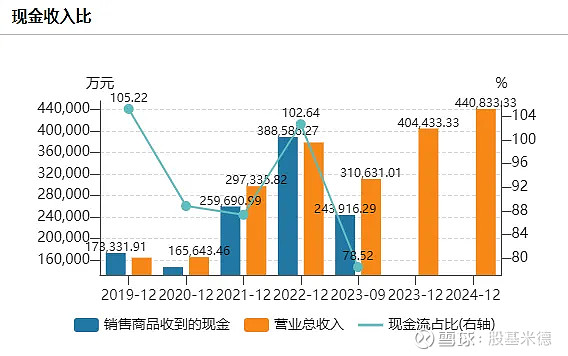

财务指标

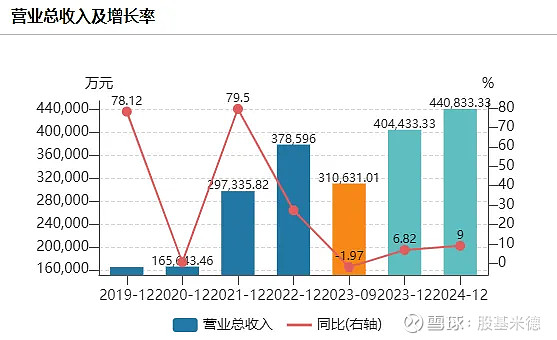

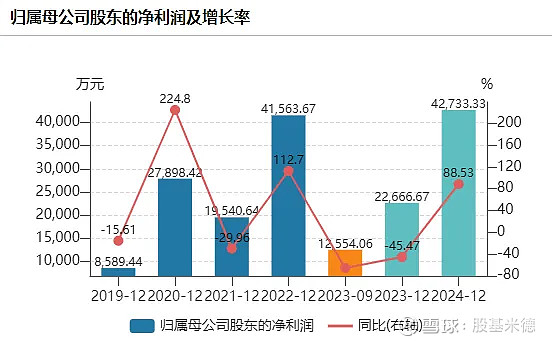

2023年前三季度公司实现营收31.06亿元,同比-2.0%;归母净利润1.26亿元,同比-65.9%;扣非归母净利润1.23亿元,同比-66.1%。分季度看,23Q3公司实现营收9.79亿元,同环比+1.2%/+51.6%;归母净利润0.80亿元,同环比+26.6%/+210.5%;扣非归母净利润0.80亿元,同环比+27.9%/+230.1%。

投资要点

稀土价格环比有所修复,盈利能力得到改善。根据百川盈孚数据,2023Q3镨钕氧化物均价48.6万元/吨,环比+0.7%;氧化镝均价239.0万元/吨,环比+16.6%;氧化铽均价774.1万元/吨,环比-9.9%。稀土价格稳中有升,公司盈利能力得到修复,Q3销售净利率8.25%,环比+3.64pct。

江华稀土注入提升公司潜力。江华稀土矿为全国单本离子型稀土开采指标最大的矿山项目。1)资源端:暂不考虑V5保矿块,截至评估基准日可采储量1,299万吨,稀土氧化物14,171吨,铵盐及镁盐工艺预计开采至2028年。2)采选:获批的稀土氧化物(100%REO)年产量为2,384吨,其中铵盐指标1,840吨,已满产;镁盐指标544吨,但是规划提升至1000吨,中国稀土集团内部可协调指标补充,计划25年投产,预计25/26年产量500/1,000吨。3)分离:兴华新材料5000吨分离产能已取得环评,尚在等待能评,预计23年内试运行,分离产能将得到巨大提升。

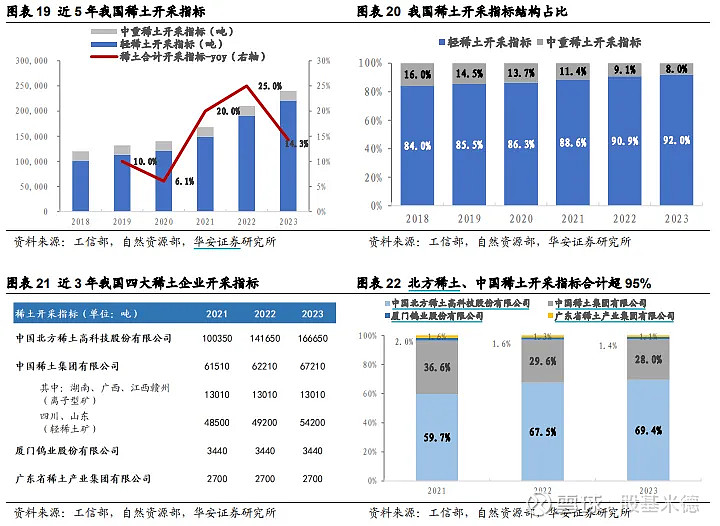

2023年中国稀土集团轻稀土指标再获增长。2023年全年稀土开采指标24万吨,同比+14.3%,其中轻稀土指标22.1万吨,同比+15.7%,重稀土指标1.92万吨,连续6年无变化。2023年中国稀土集团获得轻稀土指标5.42万吨,占总指标比24.5%,同比+0.5万吨/+10.2%;获得重稀土指标1.30万吨,占总指标比67.9%。公司作为中国稀土集团旗下唯一上市平台,有望持续受益于集团优质稀土资产持续注入。

提示:以上信息均取自市场公开资料,本文内容仅作个人研究,不构成任何投资理财建议,市场有风险,投资需谨慎!