股价表现

中国铝业当前总市值1257.71亿元,市盈率18.72,市净率2.15,股息率0.49%,2024年初至今股价升幅29.96%

公司简介

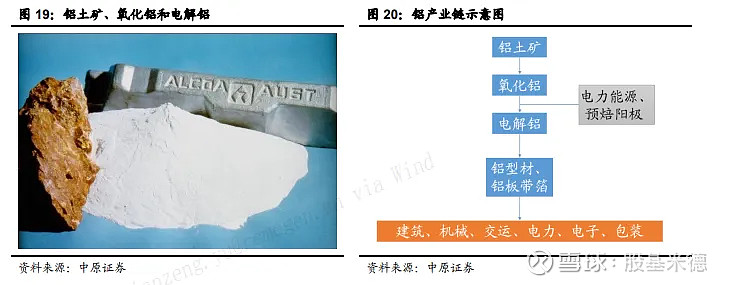

公司是中国有色金属行业的龙头企业,综合实力位居全球铝行业前列,也是中国铝行业唯一集铝土矿、煤炭等资源勘探开采,氧化铝、原铝和铝合金产品生产、销售、技术研发,国际贸易,物流产业,火力发电、新能源发电于一体的大型生产经营企业。公司以保障国家战略资源开发和利用为己任,在军工用铝、航空航天、轨道交通、民用高端合金等方面发挥了极为重要的作用,先后为中国第一颗人造卫星、第一座核反应堆、第一艘核潜艇以及长征系列火箭、神舟系列飞船、嫦娥工程、大飞机、航空母舰、高铁动车等国防军工、建筑交通等提供了大量的高品质的关键型材。

股权架构

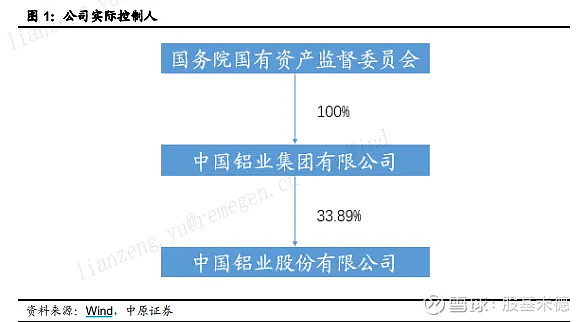

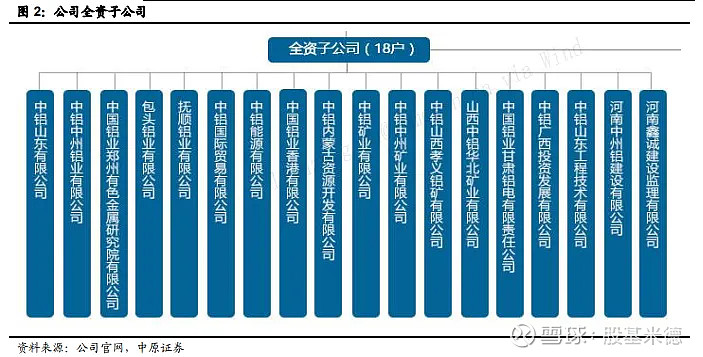

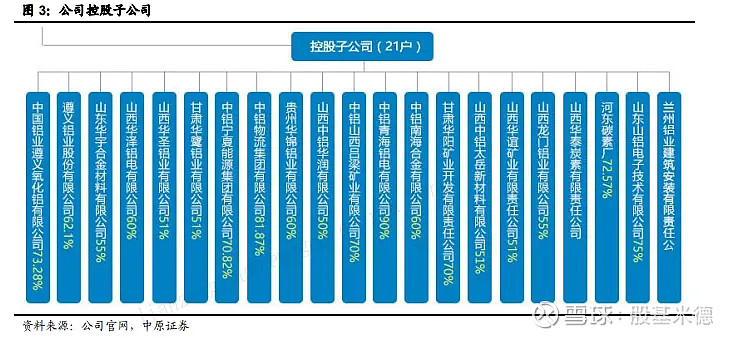

中国铝业股份有限公司于 2001 年 9 月 10 日注册成立,控股股东是中国铝业集团公司。中国铝业是中国有色金属行业的龙头企业,综合实力位居全球铝行业前列,也是国内铝行业唯一集铝土矿、煤炭等资源勘探开采,氧化铝、原铝和铝合金产品生产、销售、技术研发,国际贸易,物流产业,火力发电、新能源发电于一体的大型生产经营企业。现有所属企业 39 户,其中:全资子公司 18 户,控股子公司 21 户。中国铝业股票分别在纽约证券交易所(股票代码:ACH)、香港联合交易所(股票代码:2600)和上海证券交易所(股票代码:601600)三地挂牌上市。

流通股东

截止2024年1月,公司总股本13,214,415,260.00,其中限售股份占比1.03%,流通股份占比98.97%;公司前十大流通股东合计占比58.6%

财务指标

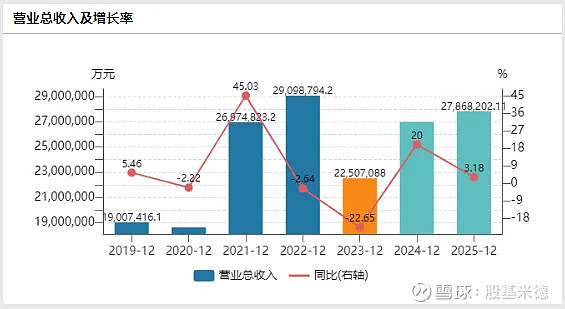

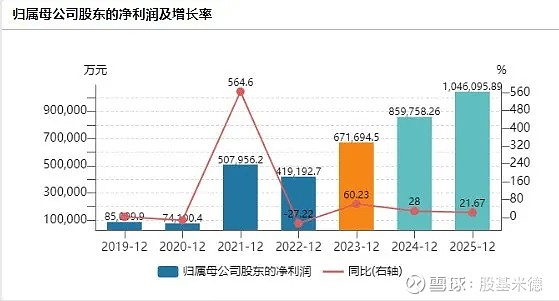

公司发布2023年年报,公司实现营业收入2250.71亿元,同比减少22.65%;归母净利润67.17亿元,同比增长60.23%;扣非归母净利润66.14亿元,同比增长111.27%。

业绩符合预期,资产减值影响Q4业绩。2023Q4公司实现营业收入495.53亿元,环比下降32.53%,同比下降56.82%;实现归母净利润13.64亿元,环比下降29.51%,去年同期为亏损3.75亿;实现扣非归母净利润16.85亿元,环比下降17.65%。2023年公司资产减值损失7.55亿,主要是对产业结构调整中落后产能资产计提减值同比减少。

铝土矿、电解铝生产基本持平,煤炭产量大增。2023年公司全年生产铝土矿3042万吨,冶金级氧化铝1667万吨,同比下降5.50%,原铝(含合金)679万吨,同比下降1.31%。全年商品煤产量1305万吨,同比提高21.51%,为历史最高。2024年中国氧化铝市场预测仍将维持紧平衡的态势,电解铝、氧化铝价格有望保持高位。

资源保障得到提升,产业发展加快升级。2023年新增国内铝土矿资源量2100万吨;此外宁夏能源新增获取煤炭资源量2.71亿吨。公司加快产业结构升级调整,积极推进广西华升二期200万吨氧化铝项目、内蒙古华云42万吨轻合金材料项目、青海分公司50万吨电解铝项目及包头铝业达茂旗1200MW源网荷储项目等一批重点项目;宁东250MW光伏全面并网,所属企业新增分布式光伏303MW;公司在高纯铝和“小金属”产业方面取得突破,金属镓产能规模跃居全球第一。

落实再生铝产业三年规划,项目逐步落地。贵州分公司年产5万吨再生铝示范线建成投产,包头铝业6万吨再生铝项目批复立项,上半年消纳废铝19.2万吨。加快固废处置利用,赤泥综合利用率达到14.85%,创历史最好水平;电解铝“三废”处置与综合利用取得新进展建成文山铝业、山西新材料、云铝润鑫铝电解“三废”处置示范线,年处置能力达到10万吨。

盈利预测

预计公司2024-2026年归母净利润分别为86.78/97.17/107.0亿元, EPS分别为0.51/0.57/0.62元,对应PE分别为14.30/12.77/11.59倍。

投资热点

中国铝业是全球铝行业唯一拥有完整产业链的国际化大型铝业公司,业务包括三大核心主产业:铝土矿、氧化铝、电解铝;三个核心子产业:高纯铝、铝合金、精细氧化铝;三个配套产业:炭素、煤炭、电力。公司2023年收入/归母净利润分别为2250.71亿元和67.17亿元,同比分别-22.65%和+60.23%,收入下滑主要是公司减少了占比高但毛利相对较低的贸易业务,利润提升得益于电解铝成本优化以及公司降本增效、资产优化。2023年公司原铝、氧化铝收入分别为1253.12和535.26亿元,占收入比重分别为55.68%和23.78%;原铝和氧化铝板块贡献税前利润分别为112.43亿元和9.85亿元,我们认为伴随印尼、几内亚氧化铝项目积极推进,公司氧化铝板块的业绩仍具增长空间。

行业供需错配,铝价仍具上行空间。

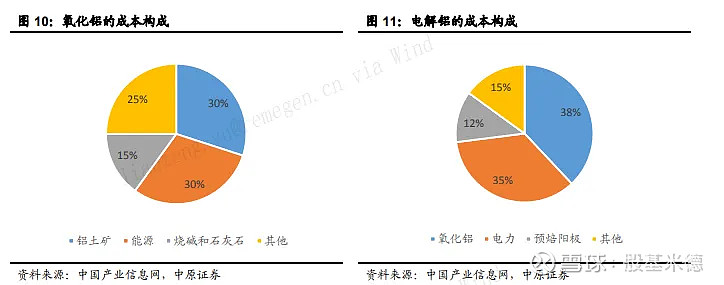

原料端,国内铝土矿进口依赖度持续提升,2023年中国铝土矿产量为9300万吨,从几内亚进口铝土矿9931.5万吨,但海外政策和能源问题持续扰动原料供应,我们认为后续原料的稳定供应能力亦将成为铝企竞争力之一。供给端,电解铝目前中长期产能上限控制在4500万吨,新建产能均需置换原有产能指标,当前运行产能基本接近天花板,供给端增量有限。需求端,汽车和光伏行业用铝贡献需求增量:新能源汽车对于减重提升续航能力的要求更高,伴随新能源汽车的发展,轻质高强的汽车用铝型材或将持续替代;光伏装机量高增长带动光伏铝边框需求提升。

重点项目持续释放,一体化优势凸显。

铝土矿方面,公司国内铝土矿保有量第一,且持续拓展海外布局,几内亚博法矿资源量17.61亿吨,资源自给率高且禀赋优异,稳定可靠的铝土矿资源凸显公司一体化优势。中下游方面,未来两年公司铝产品持续投产:广西华升二期200万吨氧化铝项目、青海分公司50万吨和内蒙古华云三期42万吨电解铝项目预期释放,重点项目有望带动分公司量利齐升。

提示:以上信息均取自市场公开资料,本文内容仅作个人研究,不构成任何理财投资建议,市场有风险,投资需谨慎!