3月18日晚,“券业一哥”中信证券公布2020年年报。

2020年,中信证券实现营业收入543.8亿元、归属于母公司股东的净利润高达149.02亿元,分别同比增长26.06%和21.86%。

值得注意的是,这家券商利润分配方案是拟10股派4元,而上一年是10股派5元;此外,中信证券去年全年计提各项信用减值损失合计人民币65.81亿元,对净利润的影响超过公司2020年经审计净利润的10%。

纵观整份年报,财富管理成为这份年报的“关键词”!

01

经纪业务体量“滚雪球”

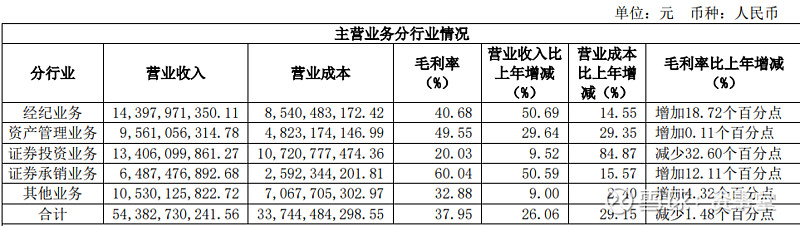

年报显示,经纪业务是中信证券营业收入最高的业务,贡献营业收入143.97亿元,其次是证券投资业务,贡献134.06亿元。

经纪业务领域,这位“券商一哥”一直占有绝对优势。

这块业务分为个人与机构业务。2020年度,中信证券及中信证券(山东)、中信证券华南代理股票基金交易总额人民币28.6万亿元,港股通交易量市场份额10.92%,代销金融产品人民币9447亿元,公募及私募基金保有规模超人民币3000亿元。

境内机构股票经纪业务主要覆盖服务公募基金、保险公司、私募基金、银行理财子公司、QFII、RQFII、WFOE等境内外专业机构投资者。

相比2019年,中信证券经纪业务收入同比增加50.69%,毛利率达到40.68%。与其他几项业务相比,经纪业务的毛利率增幅也是最高。

02

财富管理体量直追私人银行

2019年,中信证券收购广州证券方案获中国证监会核准,2020年初,中信证券完成向越秀金控及其全资子公司发行股份购买原广州证券100%股权工作,由此实现了对中国内地31个省区市的营业网点全覆盖。

中信证券此举就是为了扩张财富管理版图。

最新年报披露的数据,财富管理的客户群快速扩容。

年报中,中信证券更强调“财富配置投资业务规模步入百亿级别”。

有如下一组数据:

财富管理客户数量累计超1090万户,托管客户资产规模合计人民币8.5万亿元。财富客户数量12.6万户,资产规模人民币1.5万亿元;人民币600万元以上资产高净值客户数量2.7万户,资产规模人民币1.3万亿元;财富管理账户签约客户1.3万户,签约客户资产超人民币1700亿元。

对比2019年年报数据:财富个人客户累计超870万户,一般法人机构客户3.7万户,托管客户资产合计人民币5.8万亿元。

可以看出,中信证券财富管理客户首次迈过千万级门槛,更首次披露细分数据,而且托管客户资产同比增加47%。

另有一个关键信息不容忽略:平安银行私人银行门槛为600万,截至2020年末私行达标客户数位5.73万户,客户资产规模余额为1.12万亿。对于中信证券,虽然其高净值客户数远逊于平安私行,但资产规模体量已超过平安。

再来对比建设银行私行,其门槛为1000万元,截至2020年6月末,建行私人银行客户金融资产为1.67万亿元。对比中信证券的1.3万亿元,二者差距可谓势均力敌。

可以明显看出,中信证券收购广州证券之后,财富管理扩张迅猛,更直追头部私人银行。

03

救市资金浮盈7.7亿元

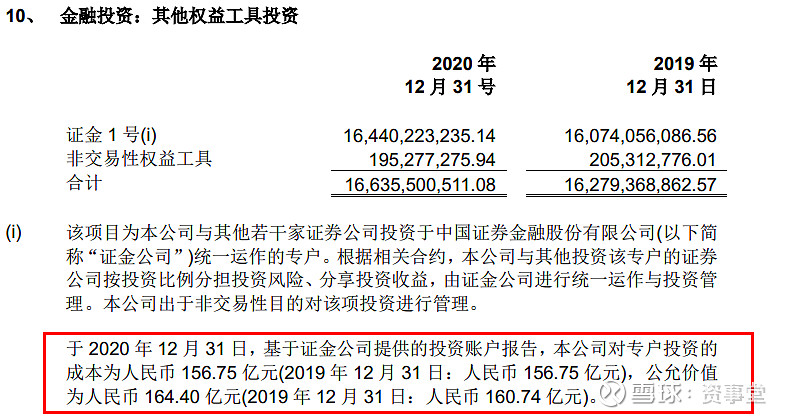

2015年夏季A股波动之时,21家券商以2015年6月底净资产15%出资给证金公司,成立专户进行投资。上述资金账户均交由证金公司专户进行统一运作和投资管理。

由于券商2015年注资分两批进行,2017年上半年中信证券收回了第二批救市资金。

截至目前,可以从“证金专户1号”的公允价值变动,观察救市资金的市值变化,这样反映了救市资金的投资收益状况。

如上图所示,中信证券救市专户的投资成本为156.75亿元。

截至2020年12月31日公允价值为164.4亿元,2019年末为160.74亿元。

这意味着,上述救市资金最新浮盈7.65亿元。

从上图可以看出,中信证金专户表现最好的年份是2017年,当年末公允价值为173.92亿元,浮盈高达10.95%。

有报道指出,当年第一批券商救市资金投入后,“操盘手”证金公司主要投资于蓝筹ETF,但具体持仓明细并无公开资料。

04

股东阵营变化

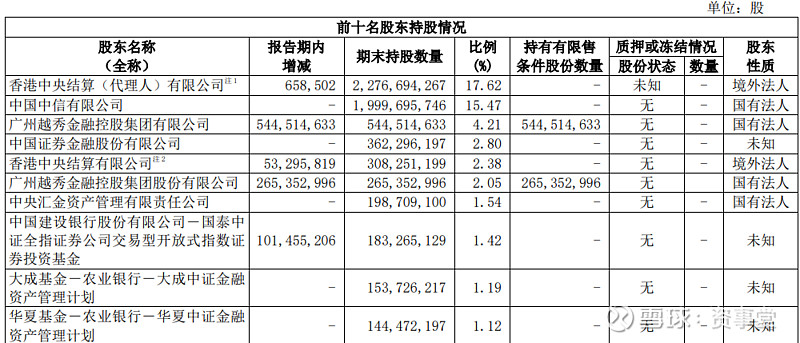

中信证券前十大股东中,增持较多的是广州越秀金融控股集团有限公司、广州越秀金融控股集团股份有限公司,前者是后者的全资子公司,两者一致行动人关系。

上述变化源于中信证券通过发行股份的方式购买广州证券,上述两家增持股东是广州证券大股东,因此中信证券向越秀金控、金控有限分别发行2.65亿股、5.4亿股代价股份,并于2020年3月11日完成。

*资事堂保留本文的所有权利,未经书面授权,任何人不得转载、编辑、重新发布。