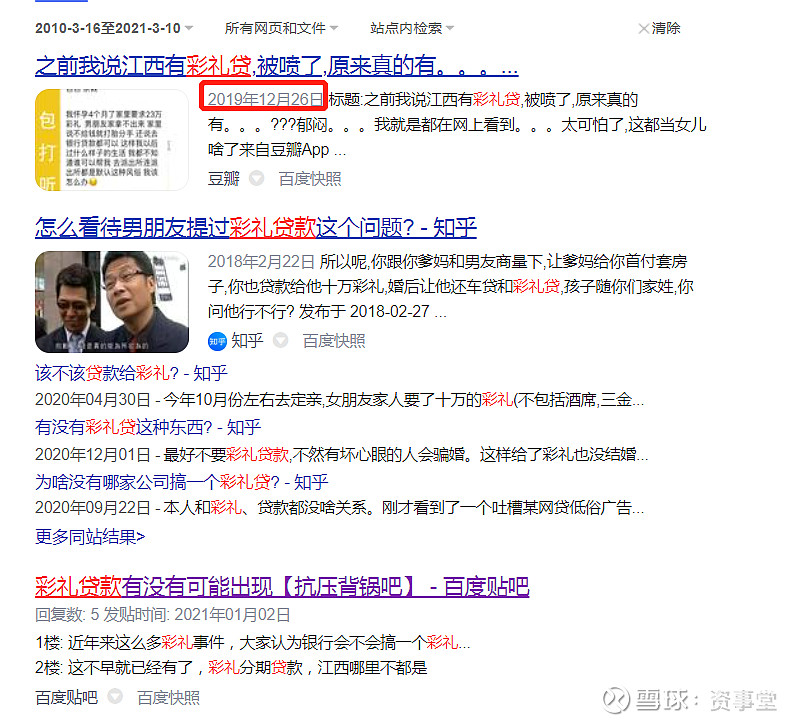

3月16日,一张九江银行“彩礼贷”的宣传海报在网上流传,引起网友热议。

海报上显示,该彩礼贷最高可贷30万元,最长可贷一年,年利率低至4.9%。贷款可用于新婚旅行、购车、购买首饰、购家电。但要求情侣一方须为行政事业单位正式员工。

不过后续相关银行客服表示,该海报只是产品部门的宣传物料,目前还未上线。

且不说要求是否严苛,单就有彩礼贷这种产品,不少网友就嗨了:真是厉害了,我的银行!

01

婚礼相关贷款并非个例

别看今天银行彩礼贷刷屏。

事实上,从网友反应来看,这类彩礼贷并不是今天才有,也并非个例。

与之类似的还有一些结婚贷。

例如2015年,江苏银行无锡分行就推出了“婚庆贷”,凡在该行指定婚庆公司定婚庆2万元以上的新人,可向该行进行婚贷。

2016年,南京银行推出一款“结婚贷”,新人最高可贷30万元,结婚费用分期付。

2017年,高唐农商银行推出"结婚贷",为借款人发放用于自身或子女结婚的快捷贷款。

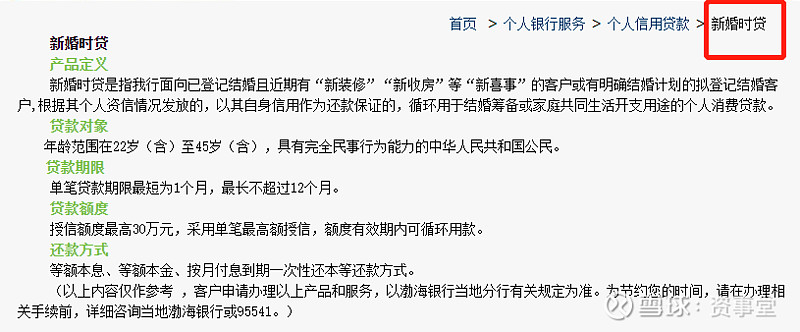

2020年渤海银行也推出了“新婚时贷”,可以向有明确结婚计划的拟登记客户发放贷款。

02

结婚贷就是消费贷

扒开马甲看本质,从贷款用途来看,这些所谓的彩礼贷、结婚贷其实就是消费贷。

上述银行彩礼贷的海报上的二维码扫描链接也证明了这一点。

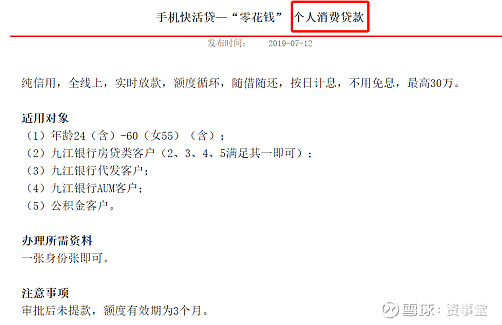

通过扫描海报二维码,显示为九江银行“手机快活贷—零花钱”页面。

而九江银行官网上明确指出了这款产品是“个人消费贷”。

消费贷还触及到另一个深层次的问题——谁来还贷。

理论上无论什么贷款,都是借贷者还贷,而从目前银行的产品方向来说,更偏好年轻夫妇即结婚的小夫妻来还贷。

这等同于把结婚、彩礼等支出转换为夫妻婚后贷款,这和相关行为原有的涵义有所差异。

03

啥奇葩贷款产品层出不穷

事实上,随着个人消费贷的普及,近年各类奇葩用途的贷款产品也是层出不穷。

例如二胎贷。

2016年,中邮消费金融有限公司在业内推出了首款“二胎贷”,申请者只要满足家中已有一个小孩这一前提,就能获批最高20万元的信用贷款。

据悉,“二胎贷”面向全国范围内的有孩家庭客户开放,只要“一张亲子照+出生证明”,最高可贷到20万元,线上申请,最快当天即可放款,月手续费约0.75%,产品期限有3期-36期可供选择。

又比如“旅游贷”。

2013年,兴业银行在全国所推出的一款旅游综合金融服务方案“随兴游”。这一方案以无抵押的个人旅游贷款为核心产品,同时提供保证金证明、购汇、旅行保险等多项金融服务。

“随兴游”旅游贷款申请时,贷款人需要提供一本房产证和身份证明材料,但兴业银行不需要对房产办理抵押手续,如果旅游者目前还没有房产,也可以用收入证明予以替代。在通过相关审核后,旅游贷款的资金最高可以达到30万元。其利率在8%~9%。

此外,有些银行还推出了各种类型的教育贷 、培训贷、医疗美容贷、租金贷。

这些类型的贷款产品虽然“急人所急”,起到了金融支持的短期租用。但对于很多消费者来说,过度的超前消费并不是什么好事。借贷结婚还是要慎之又慎。

*资事堂保留本文的所有权利,未经书面授权,任何人不得转载、编辑、重新发布。