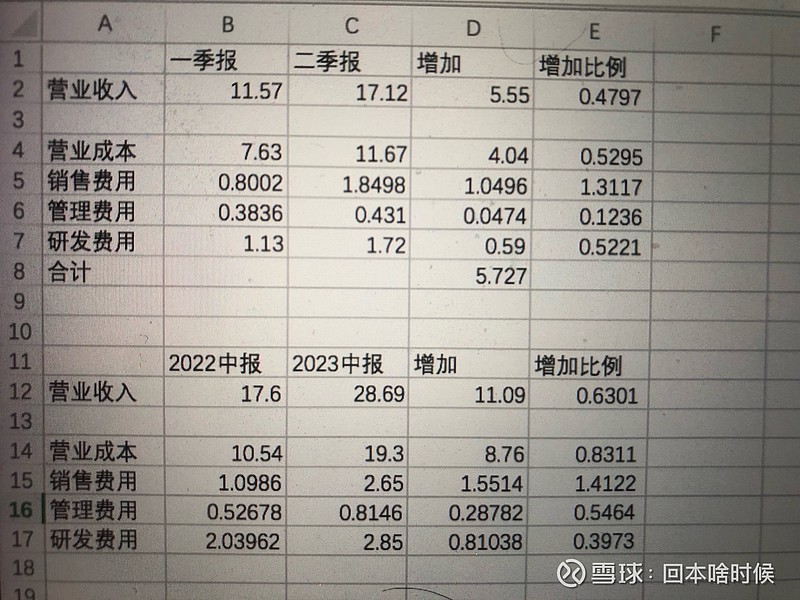

23年二季度营收17.12亿,比一季度多了5.5亿,但是利润还比一季度少,主要营业成本多了4.04亿,销售费用多了1.0496亿,研发费用多了0.59亿,总的合计多了5.727亿,导致增收不增利。

营业成本主要直接材料成本,人工成本,制造费用构成。大头应该还是存货设备,中报期末余额91.63亿,一季报期末余额为67.84亿,增加了23.79亿,而一季度相比2022年末存货仅增加了14.54亿,这里就占了很大一部分营业成本。

销售费用主要因为设备交付多之后,人员的差旅费、售后服务费、代理服务费、以及职工薪酬增加。

研发费用也增加了0.59亿左右。

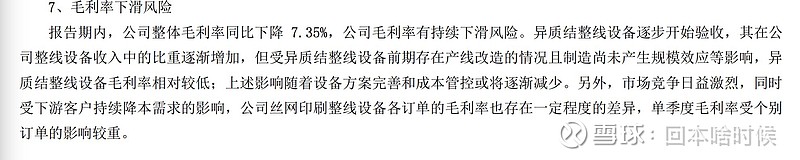

毛利率32.01%,比上年同期降了6.67%,一季度34.03%,二季度31.82%,毛利率看着还行。

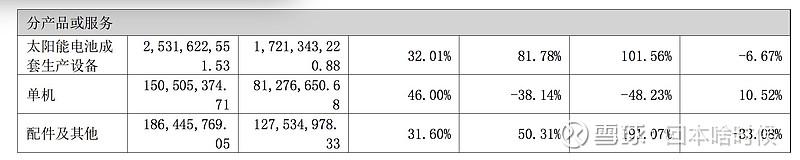

产品分析

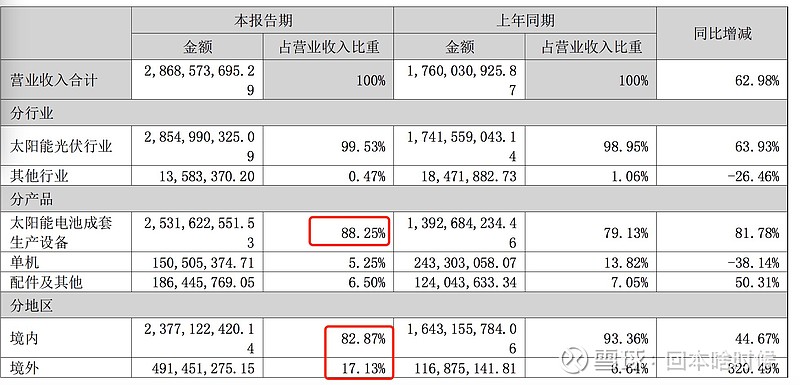

成套设备营收占比在增加,国内占比下降了,国外的占比在增加,相对于去年增加了3.75亿,算好事吧,毕竟国内太卷了

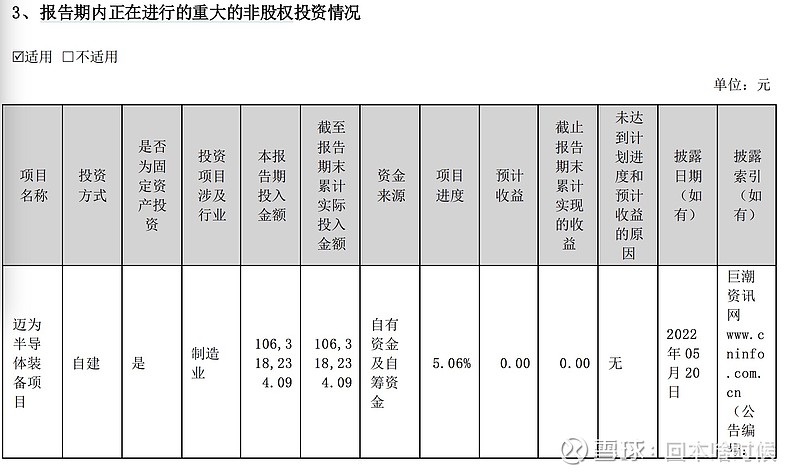

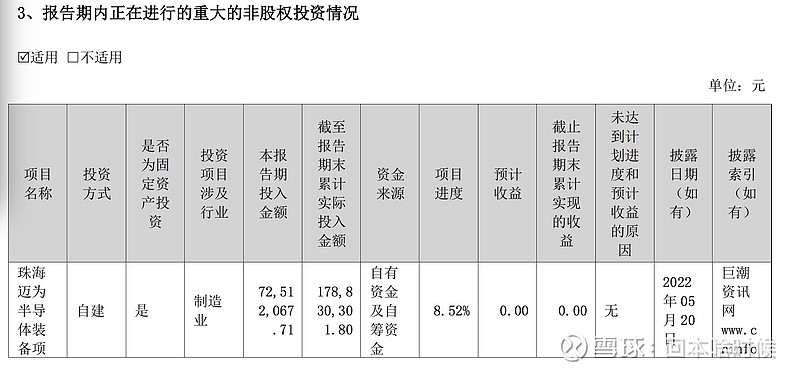

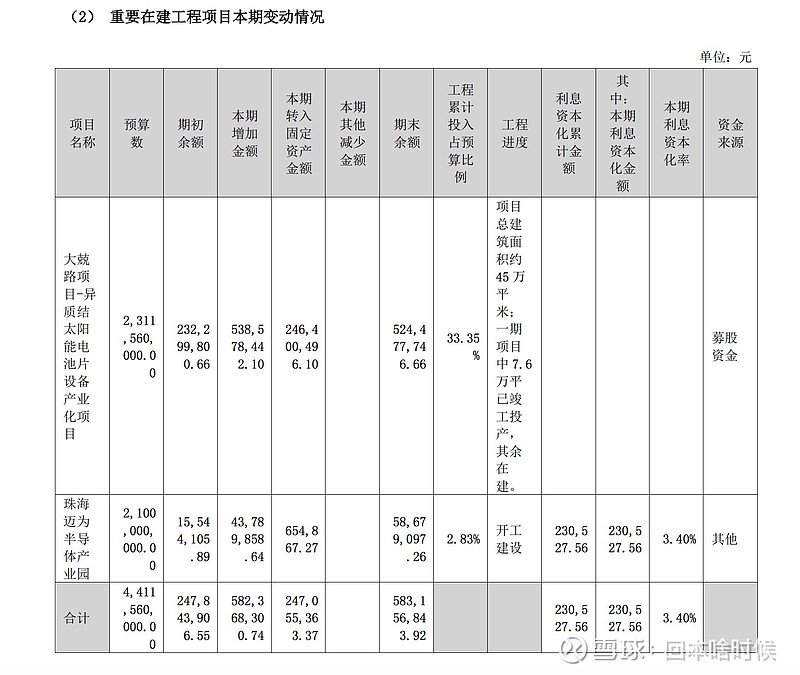

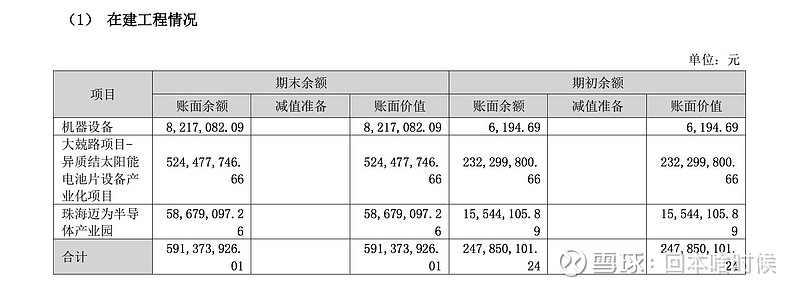

珠海半导体进展

2022年年报

2023中报

23年中报期末投了7251w,进度增加了3.46%

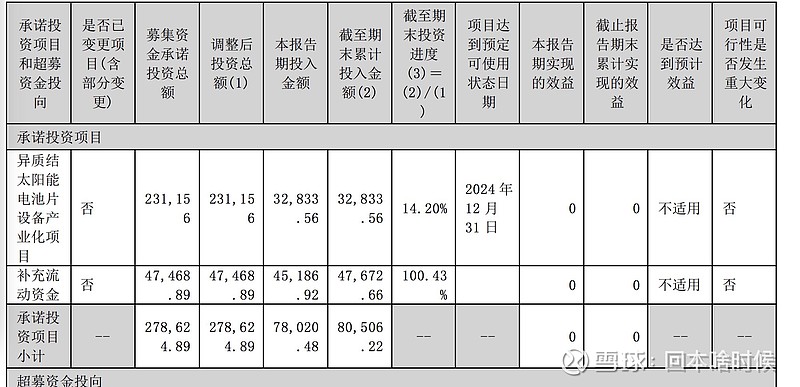

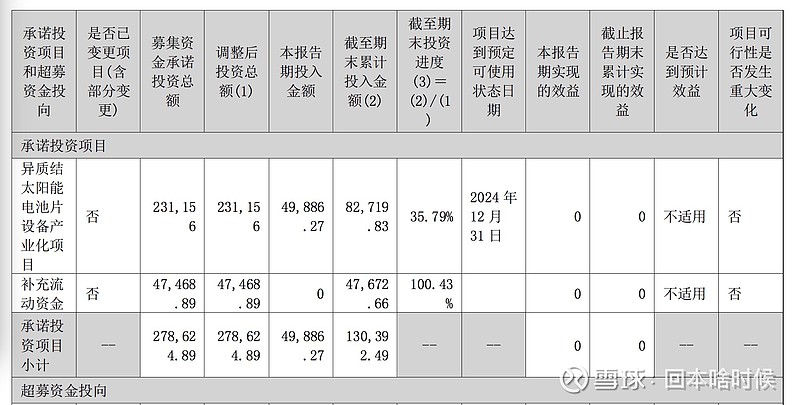

新建hjt设备线的进展

2022年年报

2023中报

投入了4.9886亿,进度加了21.59%

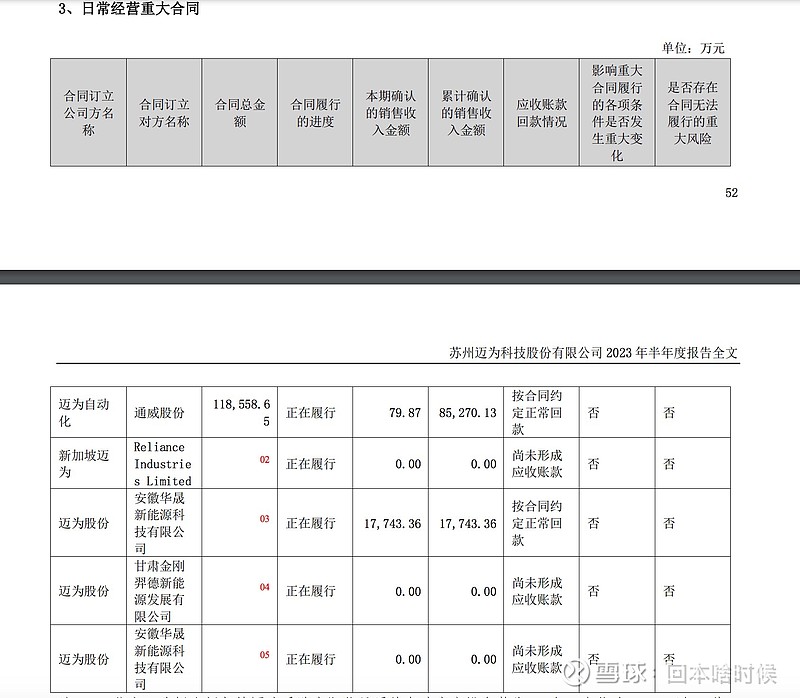

日常重大合同

目前只有去年9月5号的华晟确认了部分收入。

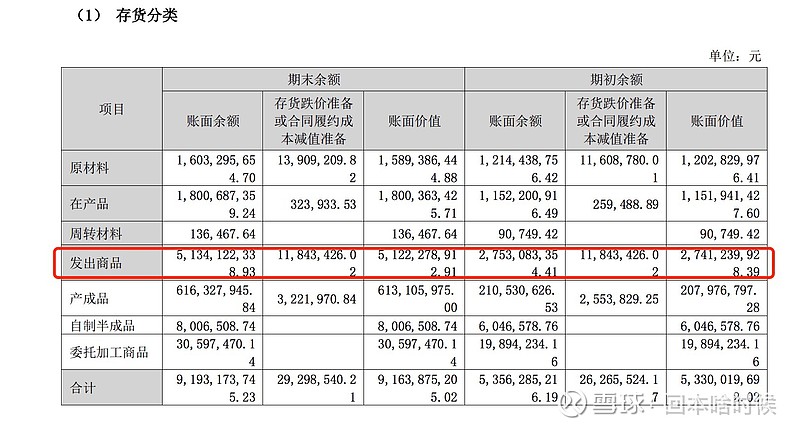

发现商品增加了很多

珠海半导体和新增48条hjt设备线工程进展

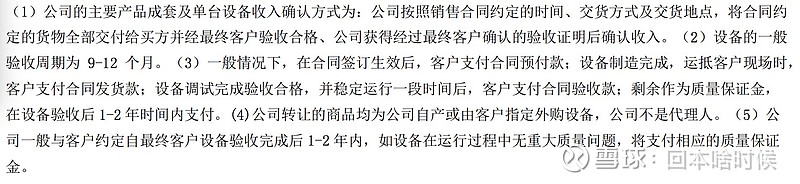

设备如何确认收入