3. 催化剂

3.1. 原材料价格下降

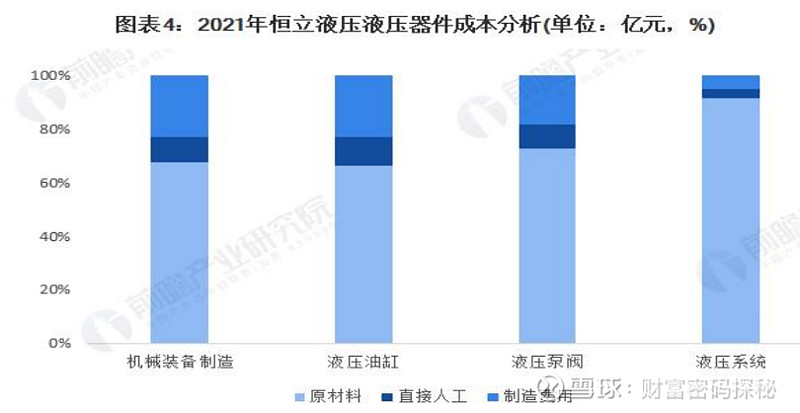

公司液压业务的成本包括原材料、直接人工和制造费用,公司各项业务原材料成本占比在 60%以上,液压系统原材料成本占比高达 90%。原材料价格下降,将提高大幅度公司的毛利率。

3.2. 政策利好

3.2.1. 房地产基建政策利好

2022 年监管部门出台了各种稳楼市的政策,其中支持房企融资的三支箭稳住了居民的信心,2023 年需要关注房地产政策的出来。

3.2.2. 环保政策对挖掘机需求的促进

按照中国对比欧洲的排放标准,中国落后欧洲 7-10 年,中国国四标准在 2022年 12 月 1 日实行,挖掘机国五标准可能在 2028 年至 2031 年实行。

3.3. 高空平台月度销量超预期

2023 年 2 月各种升降工作平台销量为 19418 台,同比增长 138%,大超预期。

3.4. 挖机销量同比上涨

目前国内挖机销量还处于下行阶段,由于目前国标已经切换到国四,叠加换机潮,国内挖机销量 2024 年预计将同比上涨。

4. 风险因素

4.1. 财务报表方面的风险

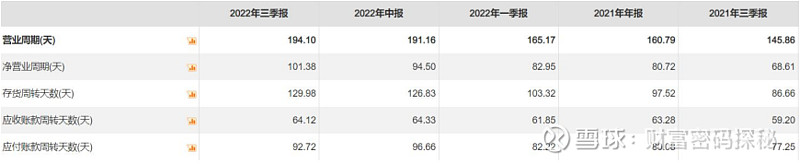

恒立液压财务报表各项指标都比较正常,相比同行业具有较大优势,2022年由于整个挖机行业处于下行周期,因此公司存货周转天数从 2021 年的 97.52天增加到 2022 年 3 季度 129.98 天,存货周转速度变慢,可能导致存货减值风险。

4.2. 行业风险

4.2.1. 挖机需求修复不及预期

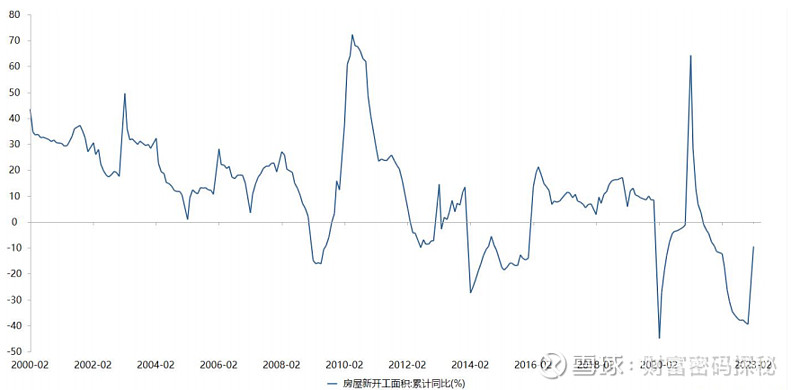

由于目前国内房地产行业已经遇到了发展的瓶颈,人口老龄化、少子化严重,对于房地产的需求是一个抑制作用,虽然 2023 年二手房的销售已经开始回暖,但是能不能传导到房屋新开工来带动挖机销量上升,还需要后续数据的观察。

4.2.2. 高空作业平台增长不及预期

据中国工程机械工业协会对 12 家升降工作平台制造企业统计:2023 年 1 月当月销售各类升降工作平台 9836 台,同比增长 15.3%。虽然目前高空作业平台销量较好,假如后续房地产数据又变差,销量可能会下降。

4.2.3. 新技术迭代风险

固定设备的液压件现在部分被电气传动——伺服电机替代,因为电能可以通过电池直接驱动,而液压还要多一次能量转化,就多了能量损失。但是伺服电机只能替代小功率固定设备的液压件,在几千到几万吨的液压机,伺服电机目前还无法替代,主要原因是电流越大,发热会越严重。电气传动目前的应用领域主要有:娱乐行业(机器人手臂及关节、动感座椅等)、军工行业(模拟飞行器、模拟仿真)、汽车行业(压装机、测试仪器等)、工业行业(食品机械、陶瓷机械、焊接机械、升降平台等)。

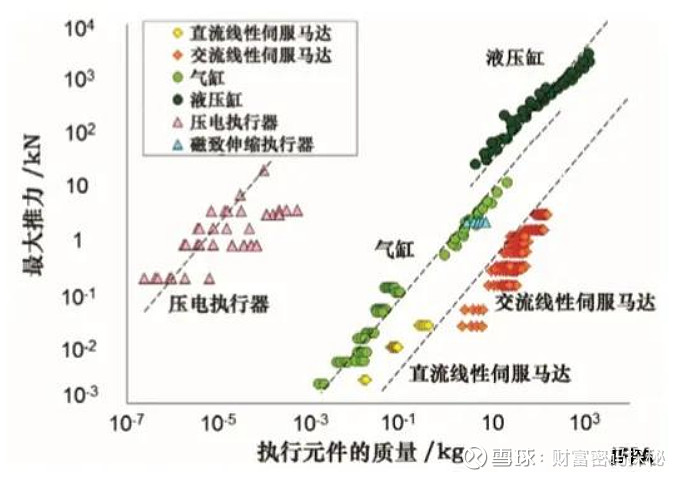

下图是根据坂间先生等的调查结果(线性执行元件的特性对比和评价,发表在日本机械学会 2015 年年度大会)进行整理的,该图表说明在最近市场出售的线性型执行元件(液压缸、气压缸、AC•DC 线性马达、层叠压电执行元件、超磁致伸缩执行元件)本身的质量与最大推力的关系。液压缸每质量单位的最大推力,比电动线性马达等的电磁传动式大 100 倍。

液压缸在以下领域很难被电动缸替代:

1)高冲击、大负载驱动领域,特别是直线运动方面。液压缸可以自动实现

过载保护,而其他技术不行。

2)存在负载荷工况的领域。

3)高功率密度、高动态工控。

4)采用内燃机作为动力的行走机械。比如目前的挖掘机、起重机。

4.3. 经营风险

4.3.1. 股权风险

通过同花顺查询恒立液压股权结构为汪立平、汪奇、钱佩新分别持有恒立液压股份比例为:30.58、18.11、16.50%,容易有股权纠纷。

4.3.2. 募投项目产能利用率过低风险

公司在常州武进建设的年产 104000 根标准滚柱丝杆电动缸、4500 根重载电动缸、750 根行星滚柱电动缸、100000 米标准丝杆和 100000 米重载丝杆的产能。项目。由于公司刚开始进入电动缸业务,下游客户还没有完全打开,项目建成后,可能出现产能利用率无法提高,导致项目亏损的风险。

4.4. 解禁风险

恒立液压在 2023 年 1 月 6 日增发股票,融资 20 亿元,这部分股票成本为56.4 元,已经有 20%收益,将于 7 月 6 日解禁,可能存在抛压风险,参与机构有GIC Private Limited、国泰君安资产管理(亚洲)有限公司、上海高毅资产管理合伙企业、中欧基金管理有限公司、汇添富基金管理股份有限公司、高盛国际、阿布达比投资局。

5. 跟踪指标

5.1. 房屋新开工面积

通过国家统计局官网 网页链接可以获得房地产开发投资完成情况数据:1—3 月份,房地产开发企业房屋施工面积 764577 万平方米,同比下降 5.2%。其中,住宅施工面积 538214 万平方米,下降 5.4%。房屋新开工面积24121 万平方米,下降 19.2%。其中,住宅新开工面积 17719 万平方米,下降 17.8%。房屋竣工面积 19422 万平方米,增长 14.7%。其中,住宅竣工面积 14396 万平方米,增长 16.8%。通过数据可知,房地产新开工同比-19.2%仍然下降,由于只有房地产有新开工,才有挖掘机增量需求,因此挖掘机增量需求仍然不足。

5.2. 挖机销量数据

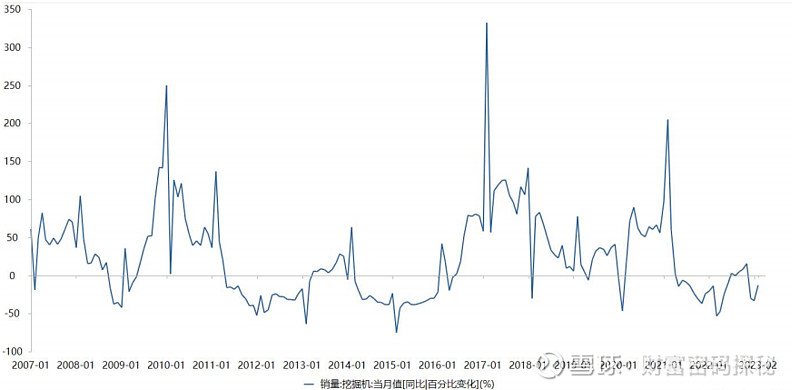

中国工程机械工业协会公众号可以获取挖掘机及其他机械的销量数据,2023年 3 月挖掘机销量为 25578 台,同比下降 31%。

5.3. 小松挖掘机开工小时数

小松挖掘机为日本的企业,因此想要获取它的月度开工小时数需要 vpn 才可以访问 ,而中国有相应的网站公布它的数据,比如中国铁甲网,网址为 网页链接。2023 年 3 月份中国小松挖掘机开工小时数为 105 小时,同比增长 4%,通过这个数据可以看到下游的景气度,以此来判断挖机的需求。

5.4. 央视财经挖掘机指数

央视财经 app 每个月会发布挖掘机指数,这个指数也跟小松挖掘机指数一样,可以判断挖机的需求,当下游景气的时候,挖机开工小时数更高,相应的挖机的需求也更多。

6. 估值

恒立液压 2023 年 4 月 18 日的 PE 为 36.49,处于历史百分位 37.84%,估值较低。

$三一重工(SH600031)$ $恒立液压(SH601100)$ $徐工机械(SZ000425)$ #挖掘机#

本文所有内容均不构成任何投资建议。本文仅是个人思考与记录,不具有任何指导作用,据此操作,风险自负。