东威科技产品涵盖 PCB 电镀设备(刚性板垂直连续电镀设备、柔性板片对片垂直连续电镀设备、水平镀设备等)、五金表面处理专用设备(龙门式电镀设 备、五金连续电镀设备)、新能源动力电池负极材料专用设备(卷式水平膜材电镀设备、磁控溅射卷绕镀膜设备)及光伏领域专用设备(光伏镀铜设备)。

东威科技产品销售价格:2021 年垂直连续电镀设备 468 万/台,龙门式电镀设备 256.9 万/台,卷式水平膜材电镀设备 965.66 万/台,水平式表面处理设备221.17 万/台。2022 年垂直连续电镀设备 560 万/台,龙门式电镀设备 288.88 万/台,卷式水平膜材电镀设备 912.5 万/台,水平式表面处理设备 400 万/台,磁控溅射卷绕镀膜设备销售 1000 万/台。对产品价格进行对比可以发现,东威科技的产品价格较为稳定,没有出现价格战情况。

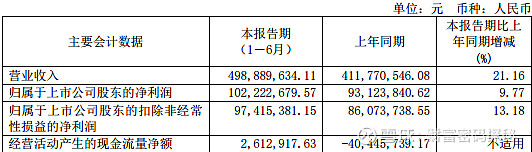

通过对2022年年报的分析可以发现东威科技产品价格都是比较稳定的,那么为什么东威科技半年报的净利润增速只有9%,有必要对这个进行分析。

东威科技2023年半年度营业收入为4.99亿元,同比增长21.18%,这个增速正常情况下可以给三四十倍PE已经很不错了,而目前东威科技的市盈率为80倍,说明之前市场对东威科技做复合铜箔设备是非常看好的,给了很高的溢价,但是半年报出来,按照券商写的在手订单超过30亿元,设备并没有转化多少成营收,不及预期。

接下来看净利润部分,可以看到相对于2022年中报,东威科技的销售费用、管理费用、研发费用占比都提高了,而且信用减值损失主要是应收账款坏账损失也增加了,这是导致东威科技净利润增速比营收收入增速慢的重要原因。$东威科技(SH688700)$ $宝明科技(SZ002992)$ $双星新材(SZ002585)$