热点:A股市场大调整,北向资金再度大幅流出,市场情绪继续转冷,还能稳住吗?

解读:上周五,A股市场尾盘大幅跳水,创业板更是创疫情以来的最大单日跌幅。投资者刚刚燃起的信心又被浇灭,连续两星期,每周一次市场收割行为,让股民们感到恐慌,那股市与信心还能稳住吗?

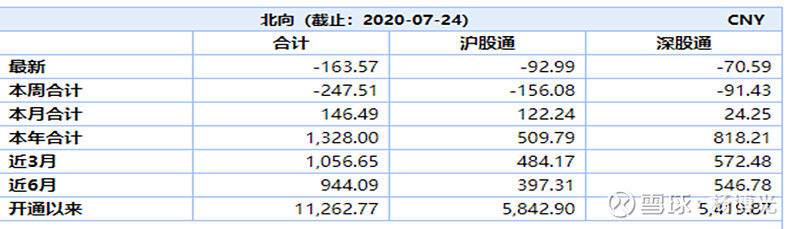

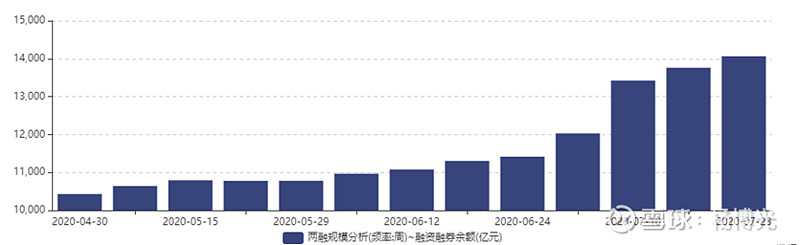

先从资金面的角度分析,似乎每次北向资金大幅净流出就像是A股新指标一样,市场总会密集观察,并以其动静作为调整的魔咒。但是,连续小幅流入时,市场却又不理会。投资者应理性看待北上资金态度,确实近日北上资金呈现出净流出状态,但市场忘记今年净流入1300多亿,资金有机会、财务、管理、投资等各种成本,低吸后的短高抛,无论是换股,还是减仓,都是合理操作方式。两融余额时隔5年再次站上1.3万亿大关,对标2015年仅为一半左右。之前发行的爆款基金已部分入场,后续发行的基金也将陆续建仓,资金面上应该将是再堆积,而非踩踏。

资料来源:WIND

从基本面角度看,经济基本面韧性仍强。回忆年中报告会,我就强调,以前依靠出口的外导向型经济要逐步转换为自产自销、国产替代的情况。而近期管理层多次提到国内大循环为主体,国内国际双循环相互促进的新发展格局,对此的引导性明确。

资料来源:东莞证券研究所整理

全球经济低迷,海外疫情影响不可控,外部摩擦不确定性。中国二季度国内GDP实现同比3.2%的正增长,成为全球经济复苏的领头羊,内需功不可没。内循环概念等于为产业发展加上杠杆,挖掘内需同时,创造更高水平的产品和服务,并且深化市场对外开放,使得经济长期持续正向发展。投资者应从发展红利联想板块投资思路。

但是,在中短期的投资策略上,投资者也不能忽略外部风险存在。由于外部风险是一个动态过程,无法预测。则也需要动态的应对,账户资金管理永远为核心要素。所以,现阶段,有经验的投资者宜选择控制与灵活运用仓位应对当下的情况,情绪易受影响者,或许停看听是好方法。

热点:美股全线收跌,黄金又创新高,白银也加速上涨。全球投资者风险偏好在变化?美股大反弹是否终结?

解读:前期美股的上涨得益于美联储释放出天量流动性,疫情期间,科技型企业表现较优以及美国大量散户也进入了市场等原因。

但美国的经济复苏并没有想象中好。此次美股下跌因素主要源于新冠病例激增,初次失业救济申领人数至3月以来首次上升,上升至140万,部分地区失业率仍在上升,经济重新开放似乎没有加速,再度居家管理隐忧却存在。

经济与资本市场脱钩,使得美股存在较大风险。美股中以机构投资者为主,但在疫情背景下,失业率上升叠加政府财政刺激,散户交易者数量大幅上升。一些市值较小、债务风险高的美国企业大幅反弹。基本面与高股价呈现不匹配。

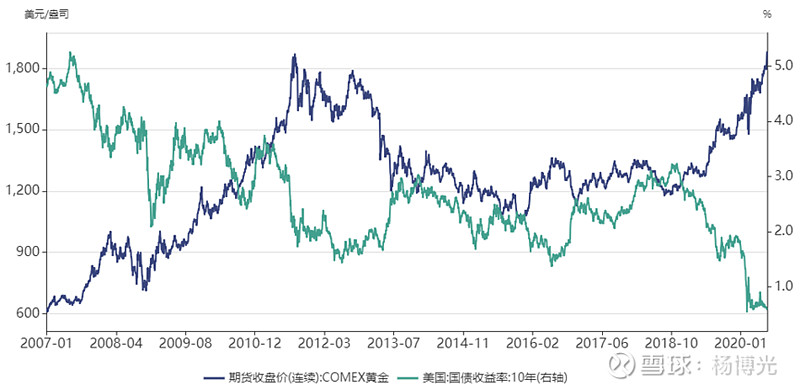

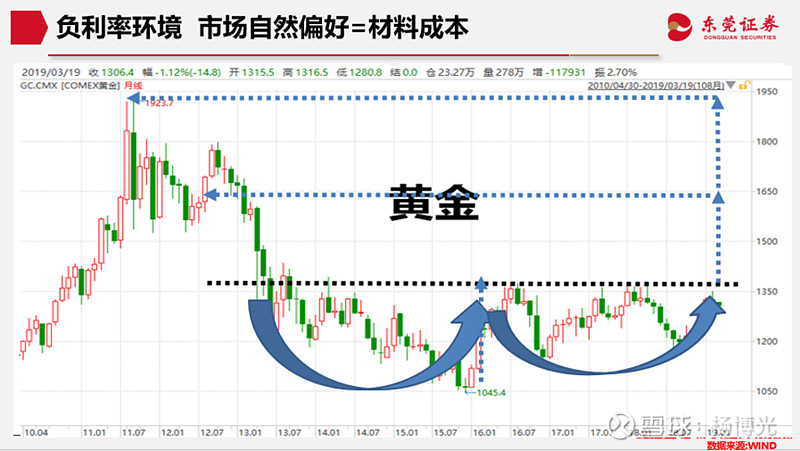

市场不确定性较强,避险需求自然激增,在美债收益率下行甚至出现负利率预期,与市场存在对通胀走高的预期之下,黄金需求自然升温。并且因疫情,金矿停工,矿业开采不定期关闭,交通运输不方便性,供给端疲软也推动了金价的上涨。白银和黄金的联动性高,金银比存在较大的修复空间,并且白银的工业属性高于黄金,从近期的工业金属指数出现上涨现象,意味着白银有补涨需求。

资料来源:WIND

资料来源:WIND

对黄金、白银这类避险资产投资时,还要思考当下的价格是否将通胀预期计入。如果经济复苏超预期而通胀不及预期,这类避险资产是否会回调?

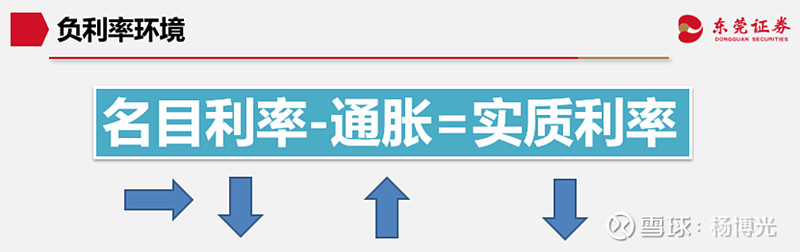

回忆2019年3月以来的百场报告会,面对黄金品种,即是以通胀做被减数,名目利率为减数,得出实质利率的假设基础。当然,也提前看到同样是贵金属族群中的钯金,提前于2018年便开始表现,叠加两者属性与意义后,不难对比贵金属之一的黄金,具备“涨”相要素。由于当前市场与当时发现已呈两极化,价格已近多年前高点。若此时才欲随之起舞,或随信息满城风云,我只能劝你需要更战战兢兢的理性。

除了看待黄金期、现货的理性外,板块与期、现货间更存在时间差异,所以投资者还需考虑公司矿存储资源、生产效率、融资成本、生产方期货价格避险时间等问题。

资料来源:东莞证券研究所整理

热点:新三板精选层首批企业将集体挂牌上市,4家公司创业板首发注册,创业板注册制也真的来了,将如何影响市场?投资者应该如何适应新规,把握投资机会?

解读:7月24日,证监会同意4家公司创业板首发注册。创业板目前推进程度整体符合预期,最快8月中下旬首发公司就可上市。今日新三板精选层首批32家企业也闪亮登场。

由于精选层和创业板注册制正是顺应主流,推动成长型企业,对于不同阶段的发展增添市场活力。精选层以支持研发能力强的创业型、中小型企业为主,包容性强,创业板以支持创新成长型企业为主。精选层企业可意味为创业板预备军。

当然,对于投资者来说,最关心的是如何从改革中获得收益。首先,新三板精选层股票设置为30%的涨跌幅范围,而随着创业板注册制首批企业发行上市,创业板股票涨跌停将扩大到20%。均比主板的波动幅度要大,投资者一定要注意风险性。

依照科创板的先例,精选层和注册制下创业板上涨空间大。并且,成长型企业在资本市场的投资空间也大。但是,这并不意味着所有股票都会上涨,这就是我多次强调的,在注册制的背景下,好的公司和差的公司会呈现冰火两重天的情况。投资者应放弃暴利思维,选择业绩好、预期好的优质公司。至于优质为何?如:企业产品在全行业规模、市占、技术、水平与垂直供应链依附、相关领域主导性、盈利成长、股东与经营团队结构等。若是不懂选,可以多请教网点投资顾问。

本文仅记载杨博光的观点与心得,不代表所任职机构的立场,未经许可任何人不得以任何形式转载。

本文所发布的观点和陈述不构成对任何人或任何组织的投资建议,投资者不应以此取代自己的独立判断。

投资有风险,入市需谨慎。

执业证号:S0340619060008