下面就来介绍一下什么是剩余边际,它是如何计算的。

首先需要同时了解以下几个概念,即合理估计负债,剩余边际,风险边际。

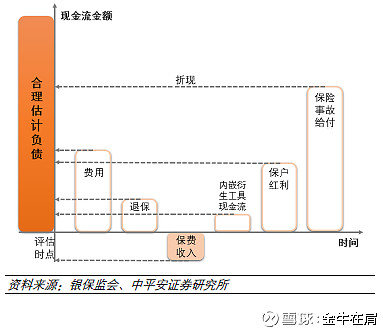

合理估计负债:用未来各期的现金流出减去现金流入(保费收入+其他收入)的折现值来计算。其中传统险及非寿以 750 天移动平均国债收益率为基础,加上一定的风险溢价。未来保险利益受投资影响的保险合同,如分红,连投险则以预期未来投资收益率确定。

风险边际 = 不利情形下的负债 - 合理估计负债,其中不利情形主要考虑死亡率、退保率、费用等的变动。如果实际经营优于最优估计假设,则风险边际最终会通过各类偏差进入当期利润。

剩余边际 = max(0,校验保费-合理估计负债-风险边际)。

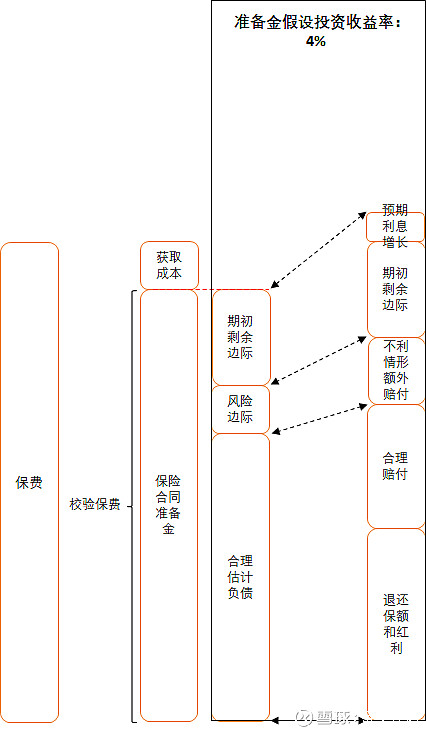

为了方便后面讨论,考虑一个最简单的情况。某保险公司卖出一份一年期的传统两全险,且该份保单剩余边际>0。

假设该保单无后续费用,也不存在退保,准备金假设投资收益率为4%,合理情况下死亡率为5%,不利情况下死亡率为6%。如下图所示:

合理估计负债 = (合理赔付 + 退还保额和红利)/1.04

风险边际 = 不利情形额外赔付/1.04

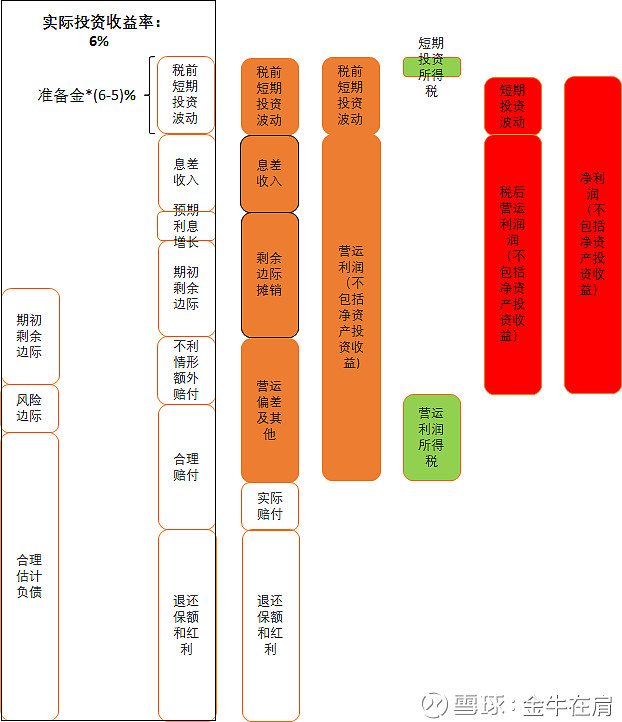

预期利息增长 = 剩余边际 * 4%

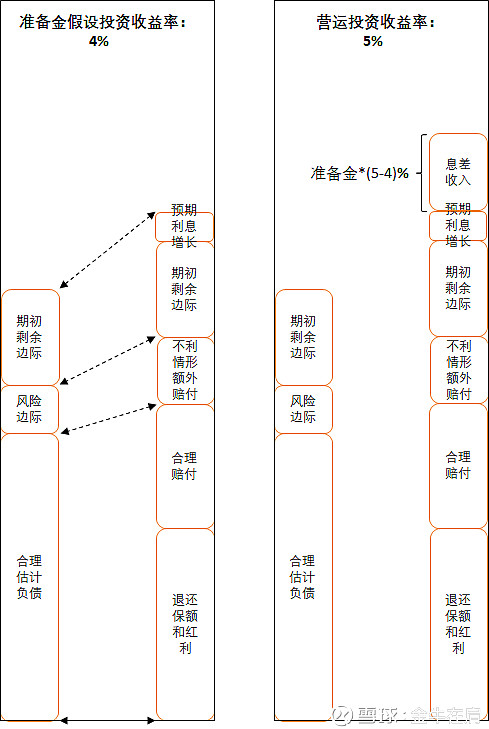

注意到这里的准备金假设收益率4%是一个保守的假设,保险公司营运假设的投资收益率一般会高于这个值,为5%。那么按此营运假设,有下图:

可以看到,在5%的投资收益率下,会多出准备金*(5-4)%的息差,那么这部分就是所谓的息差收入。这个息差收入不属于剩余边际,直接进入当期的营运利润。

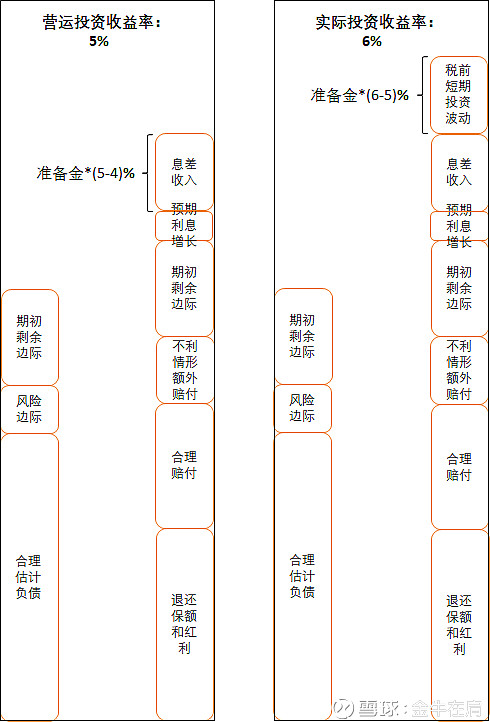

需要说明的是保险公司营运假设的投资收益率还是个假设,并不是实际的投资收益率。如果实际的投资收益率为6%,那么有下图:

可以看到,在6%的实际的投资收益率下,会又多出准备金*(6-5)%的息差,那么这部分就是所谓的税前短期投资波动。

因为这是一份一年期的保单,年末摊销全部的剩余边际,即剩余边际摊销=期初剩余边际+预期利息增长。又发现实际死亡率只有2%,远低于合理赔付。见下图:

在该图中可以清楚的看到除了净资产投资收益和折现率变动影响外的所有和净利润有关的项目。

其中净资产投资收益来自与净资产投资所得,很好理解。而折现率变动影响需要另作说明。

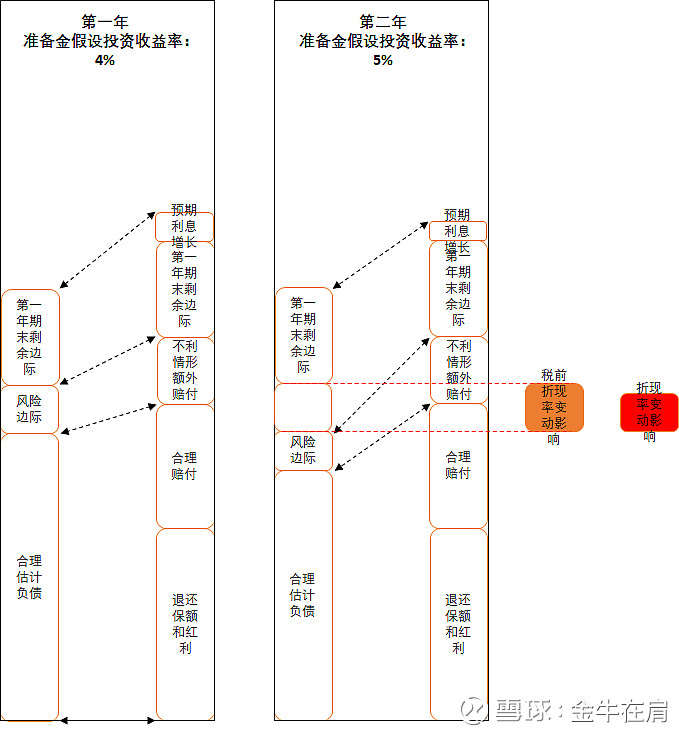

假设某保险公司卖出一份两年期的传统两全险,第一年的准备金假设投资收益率为4%,第二年需要调整为5%,有下图:

由于假设投资收益率的上升,合理估计负债和风险边际都会有所下降,同时由于剩余边际不会因此而调整,所以如图所示将会产生折现率变动影响一项,进入第一年年末的净利润中去。

再多解释一下,剩余边际之所以可能出现的失真,是因为剩余边际的摊销自保单签发时就已经确定,此后无法变动。尤其是剩余边际营运经验假设无法调整,比如费用,退保率,死亡率和发病率。而对准备金折现率的调整,前面刚解释过会由折现率变动影响这一项每年直接在净利润中进行确认,而不是剩余价值。准备金折现率的调整倒是会影响剩余边际预期利息增长,算是剩余价值中唯一可以勉强改变的假设。

至于有效业务价值,投资回报率假设出现变动则进入经济假设变动,折现率假设出现变动则进入风险贴现率变动。

因此完整的有效业务价值变化公式如下,加入了前文省略的风险贴现率变动。

期末有效业务价值 = 期初有效业务价值 + 有效业务价值的预计回报 + 新业务价值创造 + 营运假设及模型变动 + 营运经验差异及其他 (退保相关)+ 经济假设变动 + 风险贴现率变动 - 有效业务价值价值释放