$大亚圣象(SZ000910)$ 大亚圣象再次回调进入买入区域,想再次买回它,下面作个简单分析,以便记录自己准备买入的逻辑。

一、企业管理层情况。

企业由于第一代创始人突然去世,造成两兄弟互相争夺董事长之位,企业的管理无法正常运转。随着企业前董事长陈晓龙突发心脏病而去世,现任董事长陈建军成功坐稳董事长之位,从长期发展来看,企业解决最大的问题。

二、企业的发展空间

企业的发展空间只有两种方法,一种是市场占有率,二是提价。

(一)市场占有率

近几年,国内木地板行业市场规模近千亿,但是呈现出行业分散,公司体量和市场占有率普遍不高的问题,小型企业占比超过90%,行业CR6约28%,集中底低,于此同时,大亚圣象凭借11.6%的行业市占有率,2019年地板销量近5KW平方米,同比增长6.2%(行业增速1.7%),坐稳行业龙头地位。行业集中底低,也有利于龙头公司体现出产品、品牌、成本等的优势,后续行业集中度提升龙头也将充分收益。(以上这段文字摘录网上一篇文章内容。)

企业的增长是捆绑于房地产的发展,2019年三季度开始,推动竣工回暖及交房情况改善。今年二季度国内疫情好转开始交房周期也开始兑现。同时,国家要求住宅的交房精装比例不断提升,2019年国内TOP50房企精装交付比例达到60%份额。

(二)产品提价

从2019年报的销售情况得出下图:

产品提价几乎无提价,其实企业的大客户基本是房企业TOP50中的企业,产品溢价能力较小。

(三)产能扩张情况

公司以地板和人造板为核心,目前拥有年产6,000万平方米的地板生产能力,并拥有年产185万立方米的中高密度板和刨花板的生产能力。2019年中高密度板销售156万立方米,产能使用率84.3%,2019年木地板销售量4937万平方米,产能使用率82.2%,按照目前的产能,企业暂时只能满足20%左右的增长。而资产负责表中在建工程较小,现金流量表中的“购建固定资产、无形资产和其他长期资产支付的现金(元)”2019年仅支出1.68亿,企业年报也没有显示有扩大产量的信息。所以企业产能未来两年左右还可以,但以后的产能就跟不上了。

四、企业财务报表分析

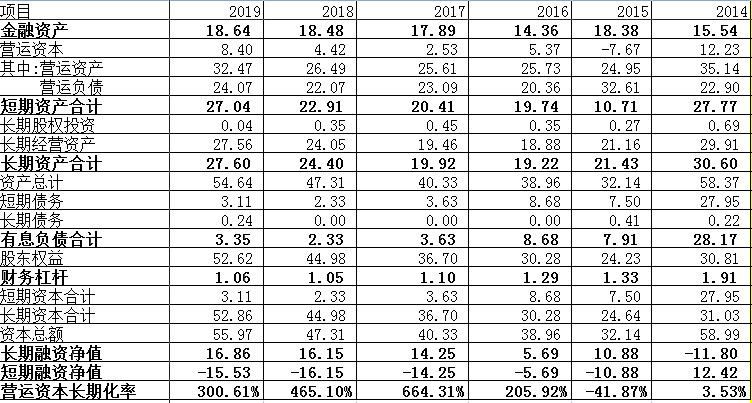

(一)资产资本表分析

1、企业营运资本虽然有所增长,但占比还是较低,2019年为15%,2018年为9%。

2、金融资产较多,占比较高,2019年占资本34%,2018年占资本39%。

3、长期资产占比合理,2019年和2018年分别50%,51%。

4、有息负债2019年为3.3亿,2018年为2.3亿,占资本比例分别为5.9%和4.9%,有息负债率较低。

5、长期融资净值为正值,说明资本没有错配,负债安全。

(二)利润表分析

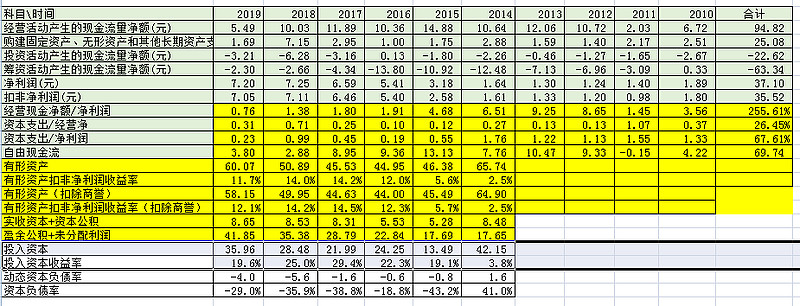

经营利润占营业利润比例还算合理。三费比例基本稳定。现金流量表分析

1、企业近10年经营现金净值94亿,净利润37亿,经争/净利为255%,有利润的营收,有现金的利润。

2、资本支出25亿,而利润37亿,已完全收回投入资本。

3、资本支出占净利润67.6%,比例较高,详细看表,主要是企业前5年的支出比例较大,以及2018年数额较大。

4、有形资产收益率为12%左右,该值不够高。该项是严重减分项,如果能达到20%才是优秀。

5、盈余公积+未分配利润 〉实收资本+资本公积,说明初始投资已全部收回成本,而且还不包含分红。

五、企业估值

(一)现市值89亿,金融资产18.6亿,有息负债3.3亿,假如企业利润不增长保持2019年的水平,则投资回报期=(89-18.6+3.3)/7.2=10.2年,可以买进。

(二)近5年净资产平均增长率12.7%,近5年净利润复合增长率为17.7%,最低者作为利润增长速度预测。要想未来5年取复合收益15%以上,则评估现股价。

大亚圣象现价16.22元,没有低于9.47元。但年初的股价已接近10元,所以股价应该处于底部,但已错过最底价买入的时机。如果假设最低盈率为10倍,评估现股价为11.84元,所以如果大亚圣象再降点就好。

(三)2019年3.8亿的自由现金流/市值89亿=4.2%,低于5%的债券收益。如果扣除金融资产=3.8/((89-18.6+3.3))=5.16%。也是值得买入的。

该股本人于4月24日买入过,然后在4月28日又卖出了,由于钱还未到位,且又不想将其它股换仓,所以目前还没买入,以上仅作自己投资分析记录。