一、 资产负债表分析

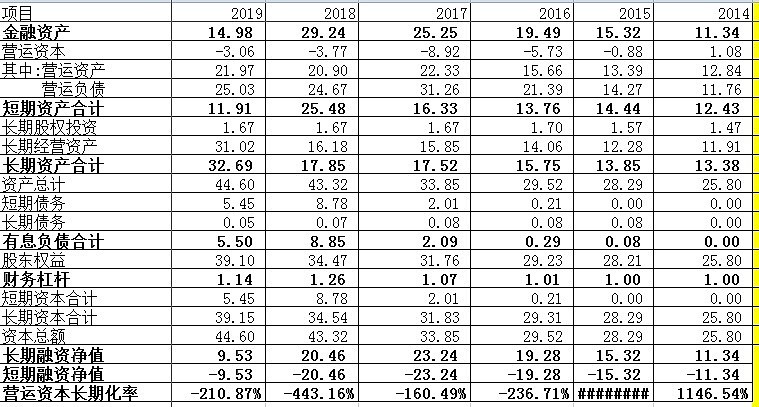

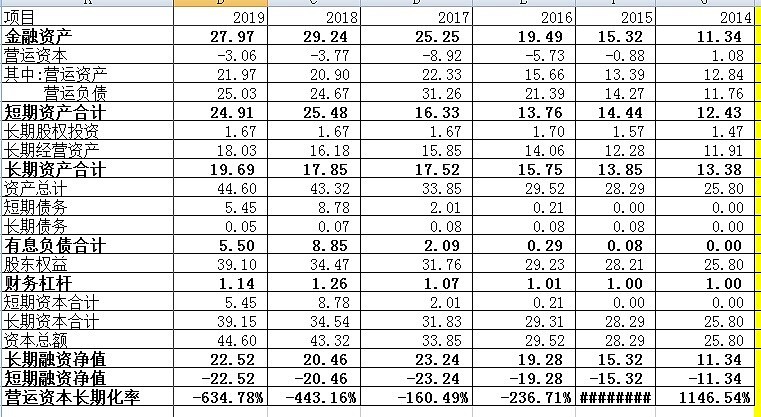

通过对资产负债表的数据进行整合,制定资产资本表。

调整其他非流动金融资产到可供出售金融资产后的比例

1、企业金融资产2019、2018、2017占总资产比例分别为33%、67%、74%。早两年的比例有点高呀,主要是在2018和2017年有11亿的可供出售金融资产。调整后比例62%、67%、74%。

2、运营资本一直为负数,运营能力非常强。

3、长期资产(主要是固定资产)2019、2018、2017占总资产分别73%、41%、51%,2019年比例突然升高,查看资产负责表原因主要是其他非流动金融资产增加约13亿,查看2019年年报解释是:主要系本期执行新金融工具准则,将可供出售金融资产科目(前海股权投资基金(有限合伙)项目)调至本科目影响所致。所以应将此项调回金融资产中列入可供出售金融资产。调整后比例:44%、41%、51%。一家制造业的企业有点轻资产的味道。

4、有息负债占比2019、2018、2017分别是12%、20%、6%,有息负债较低。这里有点疑问,金融资产那么多,为什么还要负债,不过还好是有息负债较低。

5、长期融资净值都为正值,且较大,说明资金没有短借长还,资金较安全。

二、利润表分析

1、 经营产生的营业利润占76%以上,基本是正常生产经营得到的营业利润。

2、 费用占营业比例在行业中属于正常的水平,基本维持在20%左中的水平,费用控制得较好。

3、 费用中占绝大部分是销售费用。

三、现金流表分析

对现金流表的数据进行整合如下图:

1、 近十年来经营净额累计39亿/净利润33亿,比例是116%,有质量的利润。每年的经营净额/净利润的比例基本超100%,但2018年较低,年报只有简单的一句话解释:“系本期购买商品支付的现金、及支付其他与经营活动有关的现金增加综合影响所致”,没有过多的详细解释。

2、 近十年资本合计支出24亿,占经营净额61%,占净利润总额71%。资本支出比例较高,但经营现金净额能满足资本支出,说明企业是内生增长型。

3、 近十年自由现金流15亿,由于每年仍大额资本支出,所以自由现金流较低,但也侧面反映企业还在不断扩张。

4、 有形资产收益率不是很高,基础在10%范围上下波动。

5、 截止2019年股东总投入16.8亿本,上市公司却创造了20.3亿的收益还不包括分红,良心企业呀。

四、技术分析

从上图看,企业已经形成底部。

五、估值分析

1、 现市值59亿,金融资产28亿,有息负债5.5亿,假如企业利润不增长保持2019年的水平,则投资回报期=(59-28+5.5)/5.9=6.1年,可以买进。

2、近5年净资产平均增长率8.7%,近5年净利润复合增长率为13%,最低者作为利润增长速度预测。要想未来5年取复合收益15%以上,则评估现股价。

股价8.02元,没有低于6.69元。假如在8元买进时,如果想获得年复合15%的收益,则企业的利润增长速度要达到13%。由于今年疫情影响,海外出口部分影响较大,今年的业绩难保。

3、2019年6.6亿的自由现金流/市值59亿=11%,高于5%的债券收益。如果扣除金融资产+有息负债=6.6/56=18%。这个比例有点吓人。

六、存在的风险

个人觉得现在的企业的风险是企业业绩下降,而不是不增长。

七、结论

从第一种估值的方法,是非常值得买入的。从第二种估值方法,现在的价格不适于买入,但今年股价最低股价是7.38元,差不多接近6.69元,从第三种估值来看,这股是张非常不错的债券。如果能降低预期收益,可选择买入操作。相比较华帝服份,该股更稳定,且万和电气开始布局厨电新品类,而华帝已经是全种类,在房地产行业进入白银时代,对于万和的想像力更大些。目前个人没有资金买入该股,仅仅是发现该股低估,纳入观察。