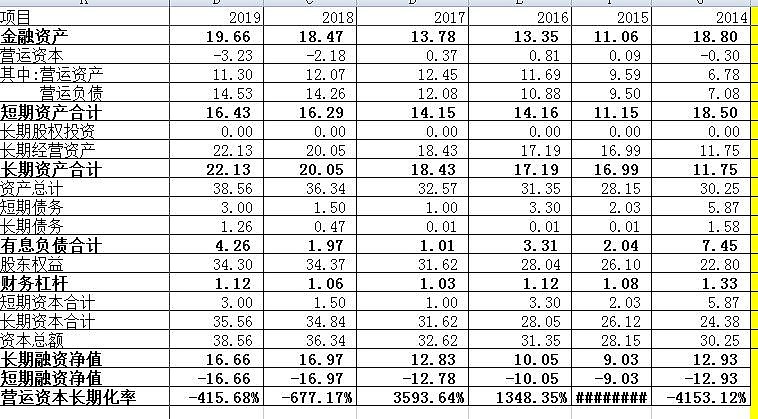

一、 资产负债表分析

通过对资产负债表的数据进行整合,制定资产资本表。

1、企业金融资产2019、2018、2017占总资产比例分别为50%、50%、42%。这比例有点高呀。

2、运营资本近两年为负数,而且营运资产基本没增加。

3、长期资产(主要是固定资产)2019、2018、2017占总资产分别57%、55%、56%,还算符合轻资产企业标准。

4、有息负债占比2019、2018、2017分别是11%、5%、3%,有息负债较低。这里有点疑问,金融资产那么多,为什么还要负债,不过还好是有息负债较低。

5、长期融资净值都为正值,且较大,说明资金没有短借长还,资金较安全。

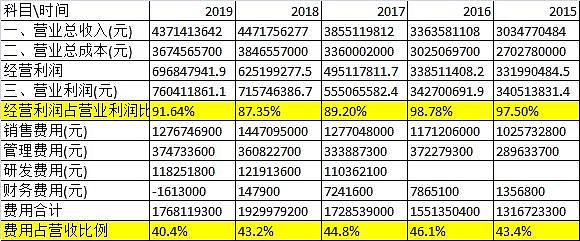

二、利润表分析

1、 经营产生的营业利润占87%以上,基本是正常生产经营得到的营业利润。

2、 费用占营业比例在行业中属于较高的水平,有一个好现象是逐年降低。

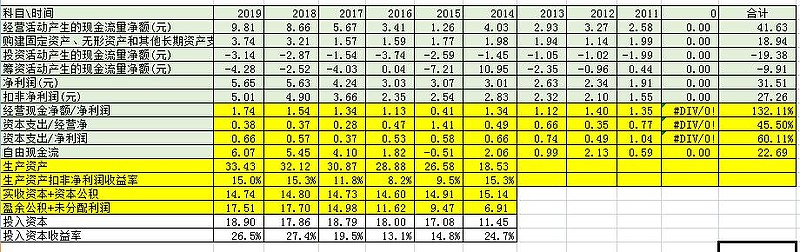

三、现金流表分析

对现金流表的数据进行整合如下图:

1、 近十年来经营净额累计41亿/净利润31亿,比例是132%,有质量的利润。每年的经营净额/净利润的比例基本超100%。

2、 近十年资本合计支出18亿,占经营净额45%,占净利润总额60%。资本支出比例较高,但经营现金净额能满足资本支出,说明企业是内生增长型。

3、 近十年自由现金流22亿,由于每年仍大额资本支出,所以自由现金流较低,但也侧面反映企业还在不断扩张。

4、 令人可喜的是有形资产收益率是逐年升高,并且超过15%。

5、 截止2019年股东总投入14.7亿本,上市公司却创造了17.5亿的收益还不包括分红,良心企业呀。

四、技术分析

从上图看,企业已经形成底部。

五、估值分析

1、 现市值85亿,金融资产19亿,有息负债4.2亿,假如企业利润不增长保持2019年的水平,则投资回报期=(85-19+4.2)/5.6=11年,还是可以买进。

2、近5年净资产平均增长率12%,近5年净利润复合增长率为13%,最低者作为利润增长速度预测。要想未来5年取复合收益15%以上,则评估现股价。

股价14.6元,没有低于12.3元。假如在14.6元买进时,如果想获得年复合15%的收益,则企业的利润增长速度要达到16%。

3、2019年6亿的自由现金流/市值85亿=7%,高于5%的债券收益。如果扣除金融资产=6/66=9%。

六、存在的风险

个人觉得现在的企业的风险是企业业绩下降,而不是不增长。2019年较2018年的业绩出现停滞的情形。

七、结论

由于个人在年初已建仓,所以分析偏向支持买入的理由,从第一种估值的方法,是非常值得买入的。从第二种估值方法,现在的价格不适于买入,但股价已经出现过12.35元后回升,港资不断的买买买,从持股比例从年初1月份0.95%上升到现在的1.81%。所以采取降低预期收益,而选择买入操作。以上仅作为个人操作记录。