口子窖2023年年度报告解析

口子窖,作为兼香型白酒的代表之一,以其独特的风味和高品质赢得了消费者的喜爱。其产品线以兼系列为主导,年份型系列为基础,主要客户为中低端消费人群。口子窖五年型、六年型零售价位于100元-120元左右,凭借其高性价比和优良的品质,销量表现出色。

4月29日,口子窖发布了2023年年度报告,公司实现营业收入59.62亿元,同比增长16.10%;实现归母净利润17.21亿元,同比增长11.04%。

2023年,口子窖虽然实现了限制性股票激励计划的营收目标,满足解除限售条件,但其净利润增长率却未能达到15%。本年度净利润与2019年相比基本持平,公司近几年的销售疲软非常明显。

在白酒行业的激烈竞争中,口子窖的业绩显示出稳健性,但与安徽省内的领先品牌古井贡酒和迎驾贡酒相比,其增长速度和市场竞争力显得相对不足。这种差异暗示了口子窖在市场拓展和品牌影响力方面可能需要进一步加强。

01

营收弱复苏、利润停滞

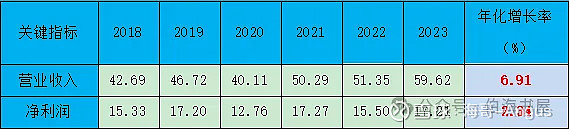

表1 口子窖近六年的营业收入和净利润(单位:亿元)

表1的数据揭示了口子窖在过去五年的财务表现相对乏力,特别是在净利润增长方面,其增速仅与中国银行五年期年化利率2.35%相当。即使考虑到3.5%的平均年股息率,口子窖的正常投资报酬率也远未达到令人满意的10%。业绩的增长乏力直接导致了股东的失望情绪,而这正是口子窖在资本市场上估值低于行业平均水平的主要原因。

与此形成鲜明对比的是,迎驾贡酒在过去五年中展现出了显著的增长动力,其营收和净利润的年化复合增长率分别高达14.1%和24.0%。2018年,迎驾贡酒的净利润仅为口子窖的一半,但到了2022年,迎驾贡酒不仅在净利润上超越了口子窖,其营收也实现了对口子窖的领先。

在安徽省内市场,口子窖在2023年的营收达到了49.0亿元,同比增长17.5%,占比总营收83.8%,表现出稳健的增长势头。与此同时,迎驾贡酒在安徽省内市场的营收增长更为迅猛,实现了45.2亿元的营收,同比大幅增长31.5%。这种显著的增长差异表明,迎驾贡酒在省内市场的竞争力正在迅速增强。

不出意外,迎驾贡酒2024年将在安徽省内的市场份额上也超过口子窖,成为真正的“徽酒老二”。

这些对比突显了口子窖需要在战略规划和市场执行上进行深入反思和积极调整,以期在未来实现更快的增长,并在资本市场上获得更高的估值。

02

销售费用和管理费用

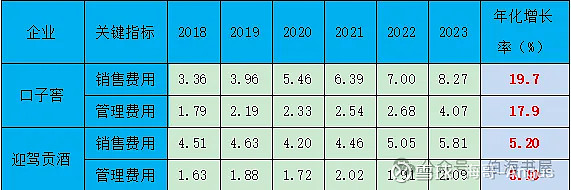

表2 口子窖和迎驾贡酒近六年的销售费用和管理费用(单位:亿元)

表2的数据指出,口子窖在过去五年中经历了销售费用和管理费用的显著增长,年化增长率接近20%。这一增长率不仅显著高于迎驾贡酒,也超过了口子窖自身的营收增长速度。这种费用的快速上升是导致公司净利润增长滞后于营收增长的关键因素。

2023年,口子窖的净利润率为28.9%,相较于上一年度下降了1.3个百分点,并且也低于同期迎驾贡酒的34.0%。

口子窖通过举办演唱会、冠名综艺节目、赞助体育赛事以及推出联名新消费品等多元化营销策略,这些营销行为产生了大量的广告宣传费,但在转化为实际收益方面的效果并不明显。

此外,口子窖的咨询服务费也从2020年的229万元飙升至2023年的3827万元,增长了16.7倍。

尽管投入了大量资源,但这些费用增加似乎并未带来预期的市场效果。

与此同时,迎驾贡酒通过专注于其洞藏系列产品,实施了更为精准的营销策略,成功实现了品牌聚焦和市场突破。这种对比突显了口子窖在资源配置和市场策略上需要进一步优化,以提升费用投入的效益和市场竞争力。

03

产品结构

2023年,口子窖在高档白酒市场的营收表现强劲,实现营收56.8亿元,同比增长16.6%,占公司总营收的97.1%。相比之下,中低档白酒的市场份额微乎其微,不足3%。尽管年报未具体披露各档位白酒的价格划分,但口子窖系列及兼系列显然在高档酒市场中占据重要地位,尤其是五年型、六年型及小池窖特酿等产品,销量表现优异。

在产品结构上,口子窖2023年初正式上市了口子窖兼系列新品,即兼10、兼20、兼30,同时对五年型、六年型产品进行了包装形象升级及酒体升级。未来公司在稳定提升五年型、六年型及现有产品的基础上,全力加大次高端兼系列的运作,尤其是兼20的运作,逐渐建立起以兼20为载体的口子窖品牌新形象。然而,尽管公司在产品推广上投入巨大,但白酒市场的整体压力使得兼系列的市场表现未能达到预期。

产品结构的升级直接带动了产品毛利率的提升。2023年,口子窖的酒类毛利率达到了74.9%,较上一年提高了0.8个百分点,与迎驾贡酒的74.1%毛利率水平相当。

2024年4月19日,在淮北食品工业博览会上,口子窖推出了兼8,并在一个月后开始上市铺货。兼8(41度500mL)的零售指导价为328元/瓶,但实际成交价约为200元,一个瓶盖可退20元,扫码红包8-10元。

兼8聚焦于已形成的主流价格带和主流价位的争夺,直接对标洞9和古8。

尽管口子窖积极调整产品策略,推出了多款新产品,但这些新品在市场认知度上似乎未能形成明显的差异化优势。与市场上其他成功的产品线如洞藏系列和年份原浆相比,口子窖的新品在差异化认知度上还有待提升。

口子窖和迎驾贡酒都在努力提升品牌的高端化形象。然而,要实现这一目标并非易事,需要多方面的努力。古井贡酒在高端化方面取得了一定的成功,其古16和古20系列在市场上具有较高的认知度。口子窖可以从古井贡酒的成功经验中汲取教训,提升自身的高端化进程。

飞天茅台和普五等“国家名酒”,凭借其经典的产品形象和强大的品牌影响力,能够通过小幅提价策略抢占消费升级的前沿市场。

然而,对于品牌力较弱的企业,其产品容易形成老化的固有认知。因此,这些企业必须通过引入创新的产品系列来优化其产品线,激发营销活力,进而吸引更高层次的消费者群体。只有通过这样的策略,企业才能在竞争日趋激烈的市场中崭露头角,实现产品的持续升级与创新。

04

营销体系改革

面对安徽省内众多本土白酒企业以及全国知名酒企的激烈竞争,口子窖作为一款具有地方特色的“区域性名酒”,在品牌影响力和客户忠诚度方面与“国家名酒”相比差距明显。

为此,公司为了“加快迈入全国白酒第一梯队” 的战略目标,提出五个聚焦。

(一)聚焦“规模口子”。

聚焦渠道扁平化和团购拓展,深化省内市场耕耘,加速传统渠道转型,强化团购渠道建设,提升终端覆盖率;拓展省外市场,重点招商,扩大市场份额。优化队伍管理,强化招聘、培训和考核,激发团队潜力。

(二)聚焦“品牌口子”。

构建“线上+线下”品牌营销矩阵,提升品牌知名度和美誉度。线上加强电商渠道和新媒体运营,提升曝光率和互动性;线下依托一企三园开展特色活动,深化品牌文化传播,精准触达核心群体。

(三)聚焦“品质口子”。

加强与专业合作社和乡镇政府等合作,扩大优质原料基地,确保原料供应与品质。深化高校、科研院所合作,提升研发水平,优化产品风格,强化兼香风味。推进“一企三园”建设,加快项目进度,力争2-3年内大幅提升原酒与储酒产能。

(四)聚焦“智慧口子”。

在营销端,开发数字化系统精准管理渠道、促销和经销商,助力市场开拓。在生产端,建设智慧厂区运营中心,通过数据可视化等平台实现管理可视化,提升园区智慧化水平。

(五)聚焦“文化口子”。

依据现代企业经营理念,构建企业文化体系,完善管理制度,加大创新力度,提升组织绩效和经营效能,促进企业高质量发展。

同时,口子窖也在积极借助外部专业咨询机构的力量,如麦肯锡,来制定和优化企业发展战略。虽然目前改革效果尚未完全显现,但公司将继续努力,寻求更有效的战略执行路径。

最后,在2023年,口子窖的销售人员数量为364人,这一数字显著低于迎驾贡酒的1968人和古井贡酒的3744人。此外,口子窖在安徽省内的经销商496个,少于迎驾贡酒的732个,更是大幅少于古井贡的2千多个。

面对这一差异,可能跟口子窖采取的不同的经销模式相关。公司下一步在组织建设上,以运营中心为主体,全面支持经销商,加强市场运作。公司将明确厂商职责,深化市场研究、诊断、考核、渠道建设、产品推广和费用管理,构建厂商协同、风险共担、利益共享的运作体系,以推动市场发展。

05

产量和销量

在2023年,口子窖的高档白酒生产实现了显著增长,生产量达到32343.05千升,同比大幅增长21.1%,在公司总生产量中占比86.1%。高档白酒的销售量也表现强劲,达到30972.24千升,同比增长13.4%,占总销售量的84.2%,反映出高档产品线在市场上的受欢迎程度。

尽管高档白酒的生产和销售表现良好,公司的产能利用率在2023年为47.0%,非常低。

然而,口子窖仍在积极推进 2 万吨大曲酒酿造提质增效项目的工作,即口子产业园二期。这可能是为了顺应白酒产业的产能扩张趋势,并体现了公司对未来市场发展的乐观预期。

随着口子产业园的陆续投产,未来公司65°原酒产能将突破6万吨,储酒规模达到40万吨,形成国内领先的现代化白酒生产基地。

在产品定价方面,2023年口子窖高档白酒的吨价为18.3万元/千升,同比增长2.8%。公司整体的平均吨价达到15.9万元/千升,同比增长7.6%,这一提升主要得益于兼系列的成功推广。与迎驾贡酒相比,口子窖的平均吨价高出1.5倍,这可能与迎驾贡酒在市场上销售较多低端散酒有关,而口子窖的产品则更专注于高端市场。

06

利润成色不足

在2023年,口子窖的经营活动产生的现金流量净额为9.11亿元,这一数额显著低于公司同期的净利润17.2亿元,导致利润含金量仅为53.6%。这一较低的现金转化率在白酒行业中并不常见,暗示公司在将账面利润转化为实际现金流入方面存在一定的挑战。

此外,口子窖在2023年的应收票据高达4.40亿元,占总营收的3.51%,在白酒行业中较为突出。这一现象可能表明公司在销售过程中给予了客户较长的账期,这在白酒行业中也并不常见。

同时,2023年公司账面预收商品款为3.97亿元,同比下滑29.4%,与2019年8.00亿元的预收款项相比,已经下降了一半水平。预收款项的显著减少可能反映了市场需求的变化或公司销售策略的调整。

面对这些财务指标的表现,口子窖可能需要进一步分析原因,并采取措施来提高现金流量净额与净利润的匹配度,优化信用政策,并根据市场情况适时调整销售策略。

07

存货高企

2023年,口子窖的存货高达50.7亿元,同比增长20.3%;占总资产比重为40.4%,相较上一年度增加了3.8个百分点。此外,口子窖存货占全部流动资产的比重为66.9%,存货主要为液态酒,年末账面价值大,相较白酒同行,占资产的比重高。

口子窖存货占比营收为85.1%,也是处于高水平,远高于同行。

有效的存货管理对于优化资金配置和提升盈利能力至关重要,因为它直接关系到资金的流动性和使用效率。

存货的大量占用会显著增加公司的资本需求,这会导致账面净资产的增加。当净资产增加时,如果收益增长速度跟不上,净资产收益率(ROE)会受到影响。例如,2023年口子窖的加权平均净资产收益率为18.63%,与2021年相比已下降了3.85个百分点,这可能部分归因于存货管理的效率问题。

08

分红水平有待提升

在2023年,口子窖决定维持与上一年度相同的现金分红水平,即向全体股东每股派发现金红利1.5元(含税)。考虑到公司总股本为6亿股,预计的现金红利总额将达到9.0亿元(含税)。尽管这一分红比例占到了2023年度归属于上市公司股东净利润的52.3%,但与上一年度58.1%的分红比例相比有所下降,且未完全体现出公司净利润增长的幅度。

除了2020年每股分红下降至1.2元外,自2018年起,口子窖每年的分红固定在1.5元/股。

关于资本支出,口子窖在2023年的支出降至2.90亿元,同比缩减了27.2%,在净利润中的占比降至16.9%。这一变化表明公司当前的资本支出需求并不迫切。

因此,公司有空间考虑提升现金分红水平,以更有效地回馈股东,同时保持公司的财务健康和持续发展。

声明:个人观点,不作为投资建议。