我们都知道股神是巴菲特,股神的老师价值投资之父格雷厄姆,20年投资收益平均年化20%。还抵不过格雷厄姆投的一家公司。这就是GEICO保险公司,这一家公司带给格雷厄姆的投资收益是格雷厄姆一辈子的总和。要知道,格雷厄姆买的那些烟蒂公司投入大量的时间和精力进行调查研究,无休无止的仔细分析,做出一个又一个的决策,这些决策的累计数量简直数不胜数。换句话说,格雷厄姆长期持有这家优秀公司的股票,仅仅这一笔投资赚的钱就远远超过了他所有便宜股票的盈利总和。

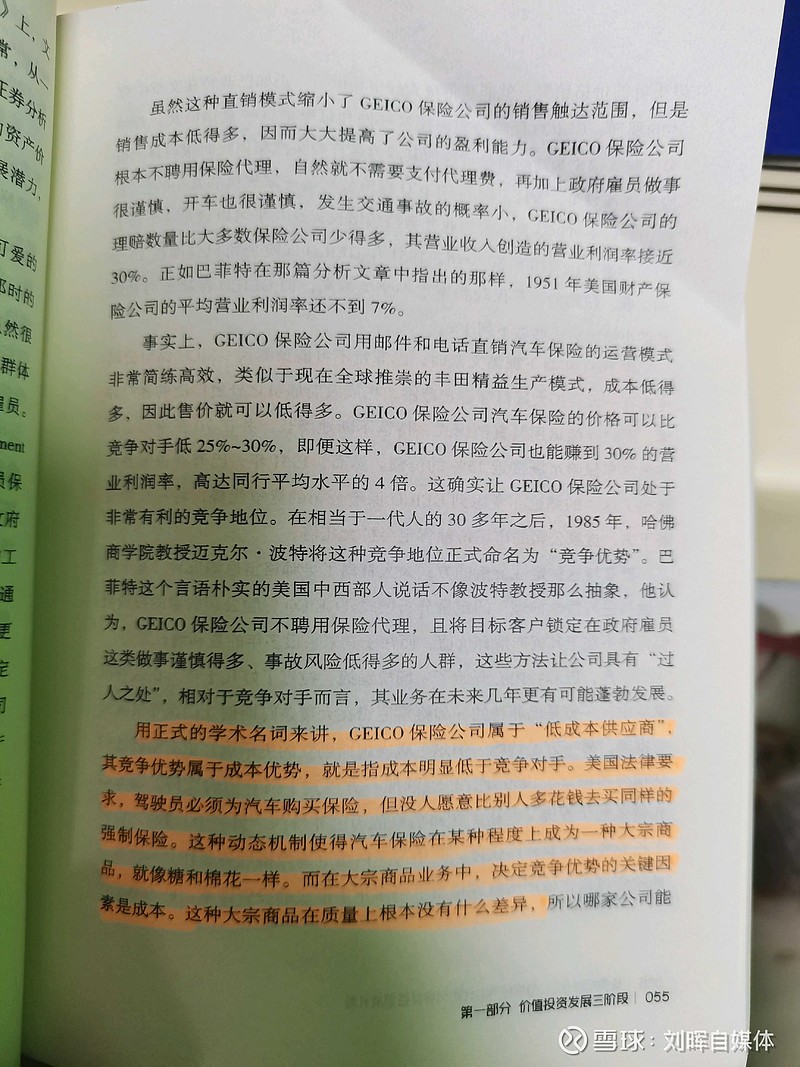

我们来总结一下这家保险公司,它属于低成本的供应商,其竞争优势属于成本优势,就是指成本明显低于竞争对手,因为他没有聘请大量的保险代理人,他都是通过直销电话联系业务,他的客户群体全都是具备很好的学历素质的政府雇员,这些雇员的自控能力,开车的良好行为都降低了事故的赔偿率。这样这家保险公司成本上大大的领先同行,

我们在来看一下养猪行业成本最低的牧原股份,商品同样属于大宗商品,照样同质化,但成本跟思科保险公司一样,远远低于行业平均,牧原股份的竞争优势就是自繁自养,独创的二元回交体系,智能化,数据化的猪舍。不断创新,专注降低成本的企业文化。

靠成本低当成竞争优势的,还有美国的一家企业叫沃尔玛公司,沃尔玛上市以来40年股价上涨了3000倍,

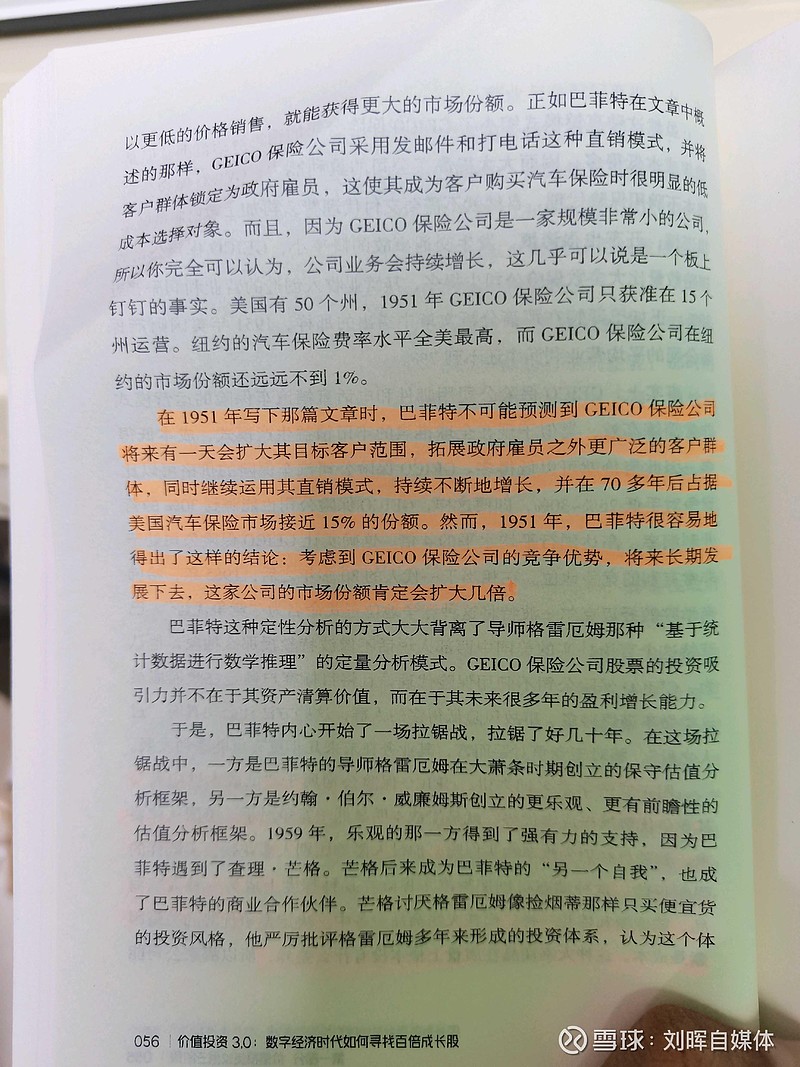

其实,当格雷厄姆和巴菲特投资思科保险公司的时候,他们也没有预料到思科保险公司在未来会取得这么大的收益,市场份额甚至占到了汽车保险市场的15%,(目前牧原股份还没有占到全行业的10%)巴菲特只是根据他们当时的竞争优势和管理层的诚信一直持有,只要这种竞争优势没有消失掉,他们就找不到卖出的理由,而这种竞争优势,如果没有消失掉,它会让企业不断的扩大市场,不断的挤占同行的市场份额,

这家保险公司的发展历程像不像极了目前的牧原股份?这两年猪周期的不景气,让同行们根本没有扩张的资金和条件,2024年一季度同比2023年一季度,温氏股份、新希望、生产性生物资产,同比都是下降的,而只有牧原生物性资产同比是增加的。如果不知道生物性资产指的是什么,大家可以去查一下资料,看看这意味着什么。

这么多年以来,牧原的营业收入不管是在猪周期的底部还是顶部,全都是不断的增长的,这种底气和实力来自于低成本和在猪周期,底部也不亏损的净现金流入。只要公司低成本竞争优势一直保持公司扩张发展的巨舰战车,历史巨轮将永无停止,没有任何东西可以阻挡。包括猪周期,包括杀伤力最大的疾病。

靠低成本做到股价涨百倍,千倍的公司数不胜数。同质化里也有金子。其实是差异化路线也是靠低成本来支撑的。

以下是历史参考资料。